Поделиться

Уважаемые студенты, ознакомиться, записать, выполнить домашнее задание, выслать до 05.02.2022 korotkova_61@bk.ru, или https://nsk-sdo.ru/my/ ( под своим логин и поролем)

МДК 04.03

ХОЗЯЙСТВЕННЫЕ СРЕДСТВА (имущество) И ИСТОЧНИКИ ОБРАЗОВАНИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (капитал и обязательства) – объекты, обеспечивающие хозяйственную деятельность предприятия.

2) ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ И ИХ РЕЗУЛЬТАТЫ – объекты, составляющие хозяйственную деятельность предприятия.

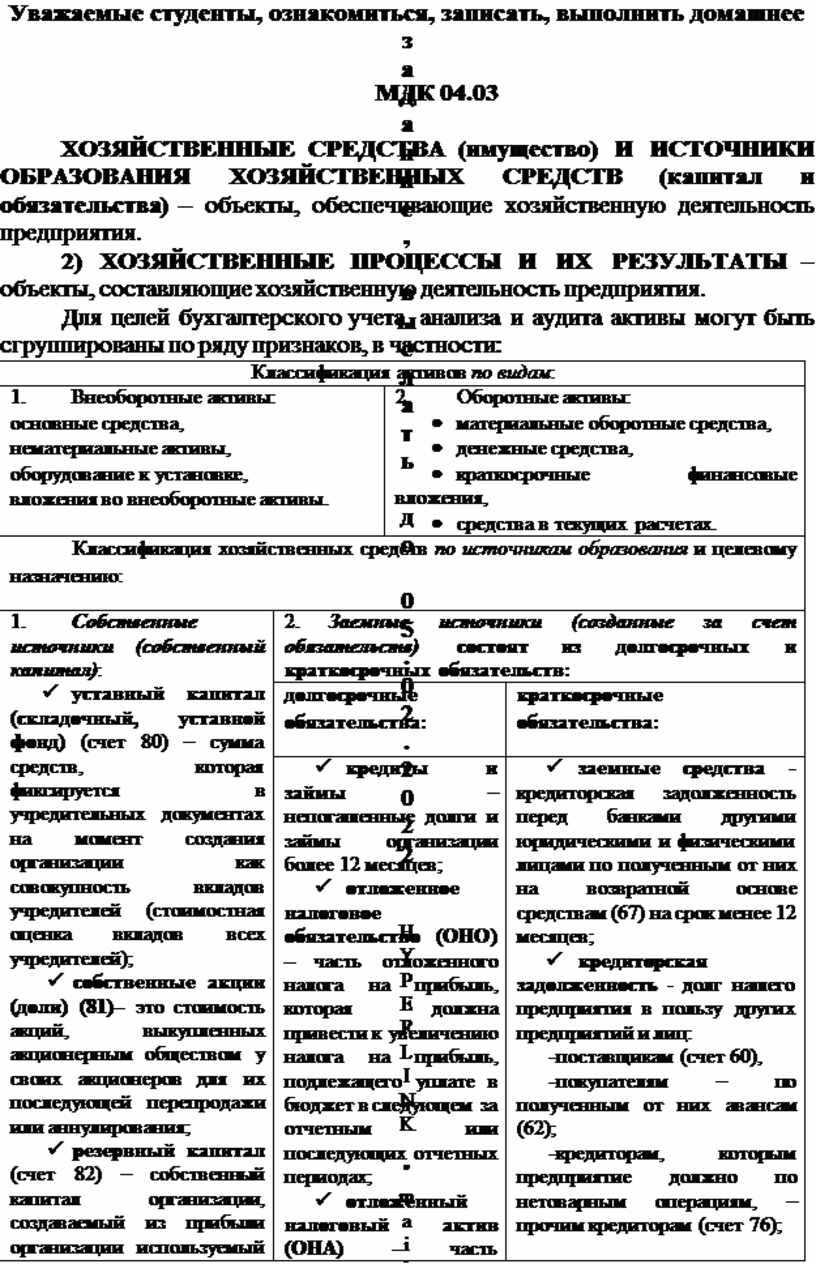

Для целей бухгалтерского учета, анализа и аудита активы могут быть сгруппированы по ряду признаков, в частности:

|

Классификация активов по видам: |

|||

|

1. Внеоборотные активы: · основные средства, · нематериальные активы, · оборудование к установке, · вложения во внеоборотные активы. |

2. Оборотные активы: · материальные оборотные средства, · денежные средства, · краткосрочные финансовые вложения, · средства в текущих расчетах. |

||

|

Классификация хозяйственных средств по источникам образования и целевому назначению: |

|||

|

1. Собственные источники (собственный капитал): ü уставный капитал (складочный, уставной фонд) (счет 80) – сумма средств, которая фиксируется в учредительных документах на момент создания организации как совокупность вкладов учредителей (стоимостная оценка вкладов всех учредителей); ü собственные акции (доли) (81)– это стоимость акций, выкупленных акционерным обществом у своих акционеров для их последующей перепродажи или аннулирования; ü резервный капитал (счет 82) – собственный капитал организации, создаваемый из прибыли организации используемый для покрытия непроизводственных потерь, убытков, выплаты дивидендов при недостаточности прибыли и др. ü переоценка внеоборотных активов. Коммерческая организация может не чаще одного раза в год переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости; ü добавочный капитал (счет 83) – собственный капитал организации, складывается из следующих составляющих: -эмиссионного дохода, -курсовой разницы, связанной с расчетами с учредителями по вкладам в уставный капитал, выраженным в иностранной валюте; - суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации; ü нераспределенная прибыль (непокрытый убыток) (счет 84) – часть чистой прибыли, нераспределенная между учредителями организации и использованная на накопление имущества предприятия. |

2. Заемные источники (созданные за счет обязательств) состоят из долгосрочных и краткосрочных обязательств: |

||

|

долгосрочные обязательства: |

краткосрочные обязательства: |

||

|

ü кредиты и займы – непогашенные долги и займы организации более 12 месяцев; ü отложенное налоговое обязательство (ОНО) – часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или последующих отчетных периодах; ü отложенный налоговый актив (ОНА) – часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах; ü оценочные обязательства – это обязательства, взятые на себя компанией, по которым нельзя точно определить срок исполнения или величину; ü прочие обязательства. |

ü заемные средства - кредиторская задолженность перед банками другими юридическими и физическими лицами по полученным от них на возвратной основе средствам (67) на срок менее 12 месяцев; ü кредиторская задолженность - долг нашего предприятия в пользу других предприятий и лиц: -поставщикам (счет 60), -покупателям – по полученным от них авансам (62); -кредиторам, которым предприятие должно по нетоварным операциям, – прочим кредиторам (счет 76); - подотчетным лицам по перерасходу по подотчетным суммам (счет 71), - учредителям организации – по оплате им дивидендов (счет 75); ü обязательства по распределению: - перед персоналом по оплате труда (начисленная, но не выплаченная зарплата) – (счет 70), - платежи в государственные внебюджетные фонды (ФСС, ПФ, ФОМС),– (счет 69), - перед бюджетом по налогам и сборам – (счет 68); ü доходы будущих периодов - средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах (98); ü оценочные обязательства – это сумы оценочных обязательств, предполагаемый срок исполнения которых превышает 12 месяцев; ü прочие обязательства - обязательства организации, не рассмотренные нами выше, срок погашения которых не превышает 12 месяцев. |

||

Имущество организации и источники его образования находятся в непрерывном движении, во взаимосвязи. Между отдельными видами имущества и источниками его образования взаимосвязь осуществляется посредством хозяйственных операций.

В бухгалтерском учете существует правило: сумма всего имущества организации в денежном выражении на определенную дату равна сумме источников образования имущества на эту же дату. Сумма активов не может быть больше или меньше суммы пассивов. ОНИ ВСЕГДА ДОЛЖНЫ БЫТЬ РАВНЫ.

Как отмечал в своем трактате «О счетах и записях» Лука Пачоли: «Каждому должно быть известно, что никто не может расходовать того, чего у него нет, и не может отдавать того, чего он не получал».

-

Вопросы для самоконтроля по теме:

1. Поясните, что является предметом бухгалтерского учета?

2. Поясните, что является объектом бухгалтерского учета?

3. Поясните, как классифицируются активы (имущество) организации по размещению?

4. Поясните, как делится имущество организации по составу и функциональной роли?

5. Назовите состав источников образования имущества организации.

6. Поясните, что понимается под методом бухгалтерского учета?

7. Перечислите и охарактеризуйте элементы метода бухучет.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.