Поделиться

Налоговый и бухгалтерский учет операции по приобретению и реализации мобильного телефона

Просим предоставить консультацию по вопросу реализации мобильного телефона дилером по цене ниже цены приобретения.

Рассмотрим пример.

Дилер во время акции реализует мобильные телефоны по цене 1 грн. Цена приобретения - 120 грн (НДС - 20 грн). На начало квартала остатка на складе нет.

Налоговый учет

Согласно п. 4.1 Закона Украины "О налогообложении прибыли предприятий", в состав валового дохода включается сумма дохода налогоплательщика, полученная (начисленная) в денежной, материальной, нематериальной форме от всех видов деятельности, в том числе и от операций по продаже товаров. Следовательно, при реализации мобильного телефона к составу валовых доходов будет отнесена сумма, полученная от продажи такого телефона, а именно: цена реализации 1 грн.

Согласно п. 5.2 Закона Украины "О налогообложении прибыли предприятий", в состав валовых расходов включаются суммы любых затрат, уплаченных (начисленных) на протяжении отчетного периода в связи с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг). Следовательно, при приобретении дилером мобильного телефона в состав валовых расходов будет включена сумма в размере 100 грн.

Согласно п. 5.9 Закона Украины "О налогообложении прибыли предприятий", налогоплательщик ведет учет прироста (убытка) балансовой стоимости покупных товаров, материалов, комплектующих изделий на складах и остатков готовой продукции. Если балансовая стоимость таких запасов на конец отчетного квартала превышает их балансовую стоимость на начало того же отчетного квартала, разница вычитается из суммы валовых расходов налогоплательщика в таком отчетном периоде. Если стоимость таких запасов на начало отчетного квартала превышает их стоимость на конец того же отчетного квартала, разница прибавляется к составу валовых расходов налогоплательщика в таком отчетном периоде. Следовательно, в том отчетном периоде, в котором был приобретен телефон, необходимо уменьшить валовые расходы на 100 грн, а в том отчетном периоде, когда произошла реализация телефона, валовые расходы увеличатся на сумму 100 грн.

Выводы:

- при приобретении телефона у дилера валовые расходы будут равны нулю;

- при реализации телефона расходы равны 100 грн, а валовой доход составит 1 грн.

НДС

Согласно п. 4.1 Закона Украины о НДС, база налогообложения операций по продаже товаров (работ, услуг) определяется исходя из их договорной (контрактной) стоимости. Следовательно, базой для обложения НДС при реализации мобильного телефона будет цена реализации, т. е. 1 грн.

Согласно пп. 7.4.1 Закона Украины о НДС, налоговый кредит отчетного периода состоит из сумм налогов, уплаченных (начисленных) налогоплательщиком в отчетном периоде в связи с приобретением товаров (работ, услуг), стоимость которых относится к составу валовых расходов производства (обращения). Следовательно, сумма НДС, уплаченная при приобретении телефона, включается в состав налогового кредита.

Значит, при приобретении налоговый кредит составит 20 грн, а при реализации мобильного телефона налоговое обязательство составит 0,2 грн.

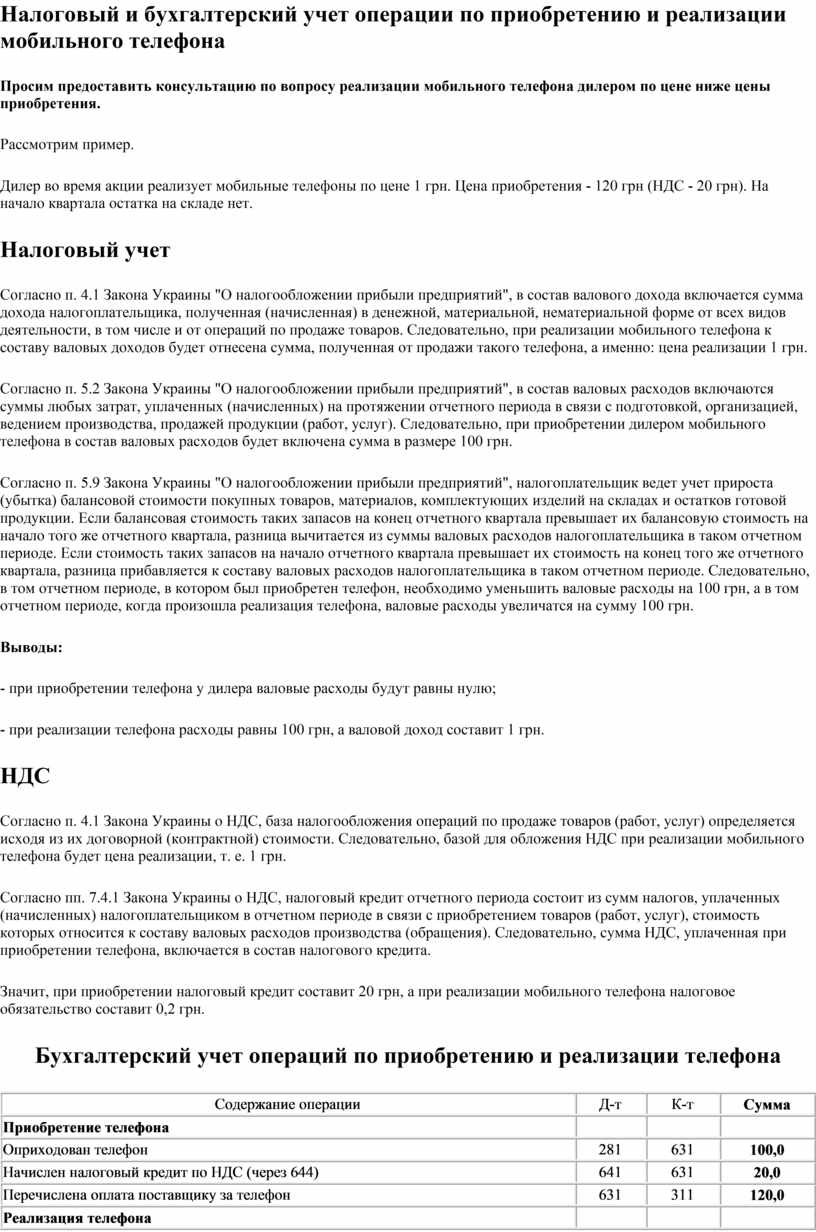

Бухгалтерский учет операций по приобретению и реализации телефона

|

Содержание операции |

Д-т |

К-т |

Сумма |

|

Приобретение телефона |

|

|

|

|

Оприходован телефон |

281 |

631 |

100,0 |

|

Начислен налоговый кредит по НДС (через 644) |

641 |

631 |

20,0 |

|

Перечислена оплата поставщику за телефон |

631 |

311 |

120,0 |

|

Реализация телефона |

|

|

|

|

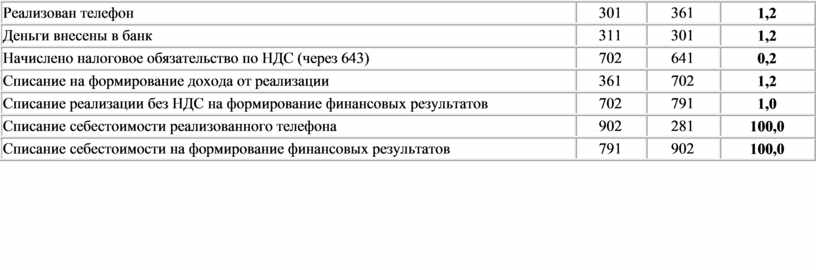

Реализован телефон |

301 |

361 |

1,2 |

|

Деньги внесены в банк |

311 |

301 |

1,2 |

|

Начислено налоговое обязательство по НДС (через 643) |

702 |

641 |

0,2 |

|

Списание на формирование дохода от реализации |

361 |

702 |

1,2 |

|

Списание реализации без НДС на формирование финансовых результатов |

702 |

791 |

1,0 |

|

Списание себестоимости реализованного телефона |

902 |

281 |

100,0 |

|

Списание себестоимости на формирование финансовых результатов |

791 |

902 |

100,0 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.