Поделиться

ІНДИВІДУАЛЬНЕ ЗАВДАННЯ 2

ДО ТЕМИ: «АНАЛІЗ МАЙНА

ПІДПРИЄМСТВА»

Вертикальний і горизонтальний аналіз балансу підприємства

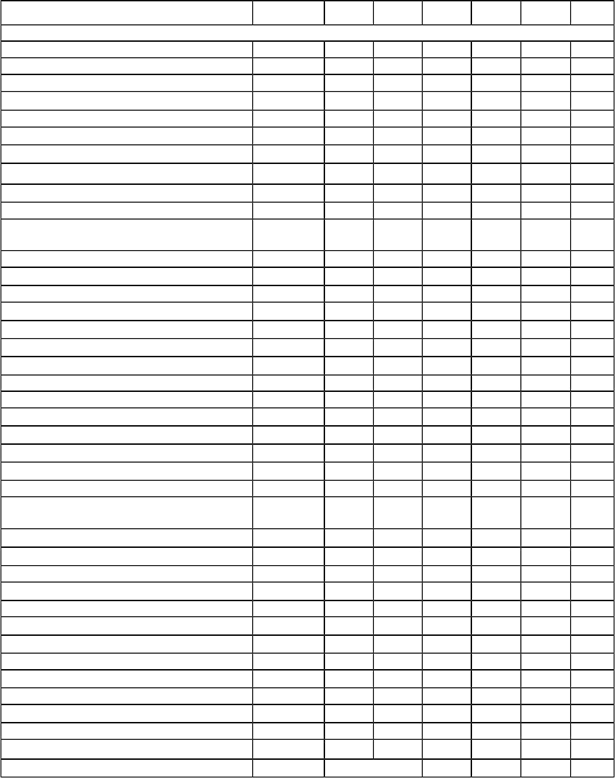

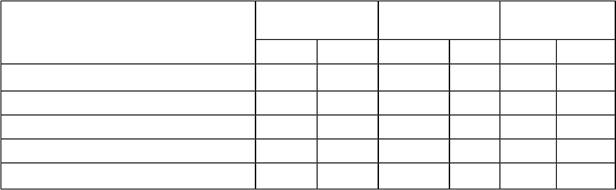

СТАТТЯ Код рядка

|

1 |

2 |

|

|

А К Т И В |

|

|

|

І . Необоротні активи |

|

|

|

Нематеріальні активи: |

|

|

|

залишкова вартість |

010 |

|

|

первісна вартість |

011 |

|

|

Знос |

012 |

|

|

Незавершене виробництво |

020 |

|

|

Основні засоби: |

|

|

|

залишкова вартість |

030 |

|

|

первісна вартість |

031 |

|

|

Знос |

032 |

|

|

Довгострокові фінансові інвестиції: |

|

|

|

що обліковуються за методом участі в капіталі |

040 |

|

|

інших підприємств |

||

|

|

||

|

інші фінансові інвестиції |

045 |

|

|

Довгострокова дебіторська заборгованість |

050 |

|

|

Відстрочені податкові активи |

060 |

|

|

Інші необоротні активи |

070 |

|

|

Усього за розділом І |

080 |

|

|

II . Оборотні активи |

|

|

|

Запаси : |

|

|

|

виробничі запаси |

100 |

|

|

тварини на вирощуванні та відгодівлі |

110 |

|

|

незавершене виробництво |

120 |

|

|

готова продукція |

130 |

|

|

Товари |

140 |

|

|

Векселі одержані |

150 |

|

|

Дебіторська заборгованість за товари, роботи, |

|

|

|

чиста реалізаційна вартість |

160 |

|

|

первісна вартість |

161 |

|

|

резерв сумнівних боргів |

162 |

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

з бюджетом |

170 |

|

|

за виданими авансами |

180 |

|

|

з нарахованих доходів |

190 |

|

|

із внутрішніх розрахунків |

200 |

|

|

Інша поточна дебіторська заборгованість |

210 |

|

|

Поточні фінансові інвестиції |

220 |

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

у національній валюті |

230 |

|

|

у іноземній валюті |

240 |

|

|

Інші оборотні активи |

250 |

|

|

Усього за розділом II |

260 |

|

|

Ш . Витрати майбутніх періодів |

270 |

|

|

БАЛАНС |

280 |

|

|

|

Вертикальний аналіз |

Горизонтальний |

||

|

|

|

аналіз |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Різниця між |

|

|

На |

На |

Питома вага у валюті |

кінцем і |

||

|

початок |

кінець |

балансу |

початком |

||

|

звітного |

звітного |

|

|

періоду |

|

|

періоду |

періоду |

На |

|

В абсо- |

|

|

|

|

На кінець |

|

||

|

|

|

початок |

лютному |

У % |

|

|

|

|

періоду |

періоду |

виразі |

|

|

|

|

|

|

||

|

3 |

4 |

5 |

6 |

7 |

8 |

16

|

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

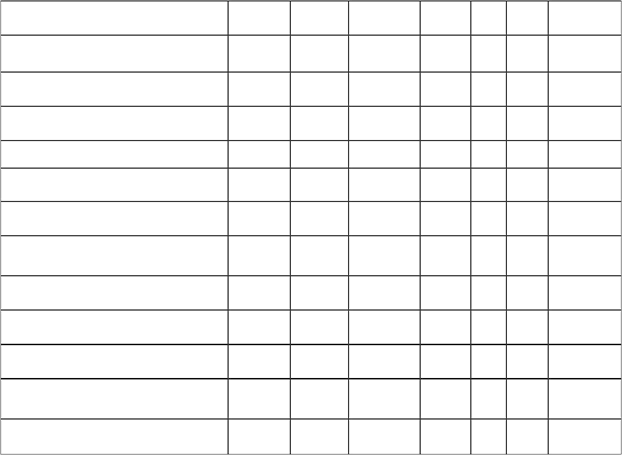

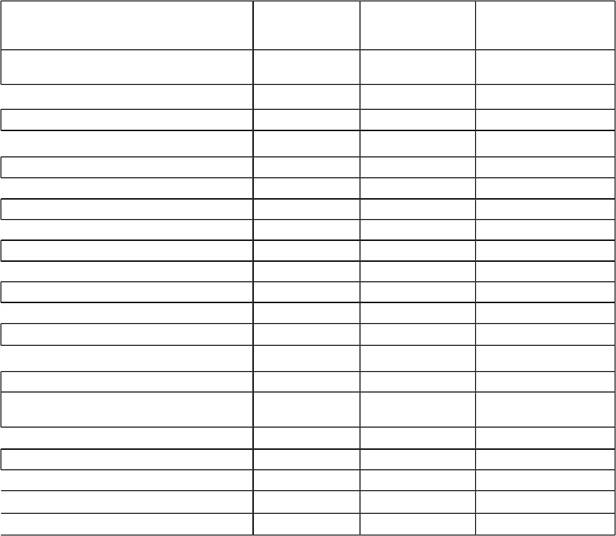

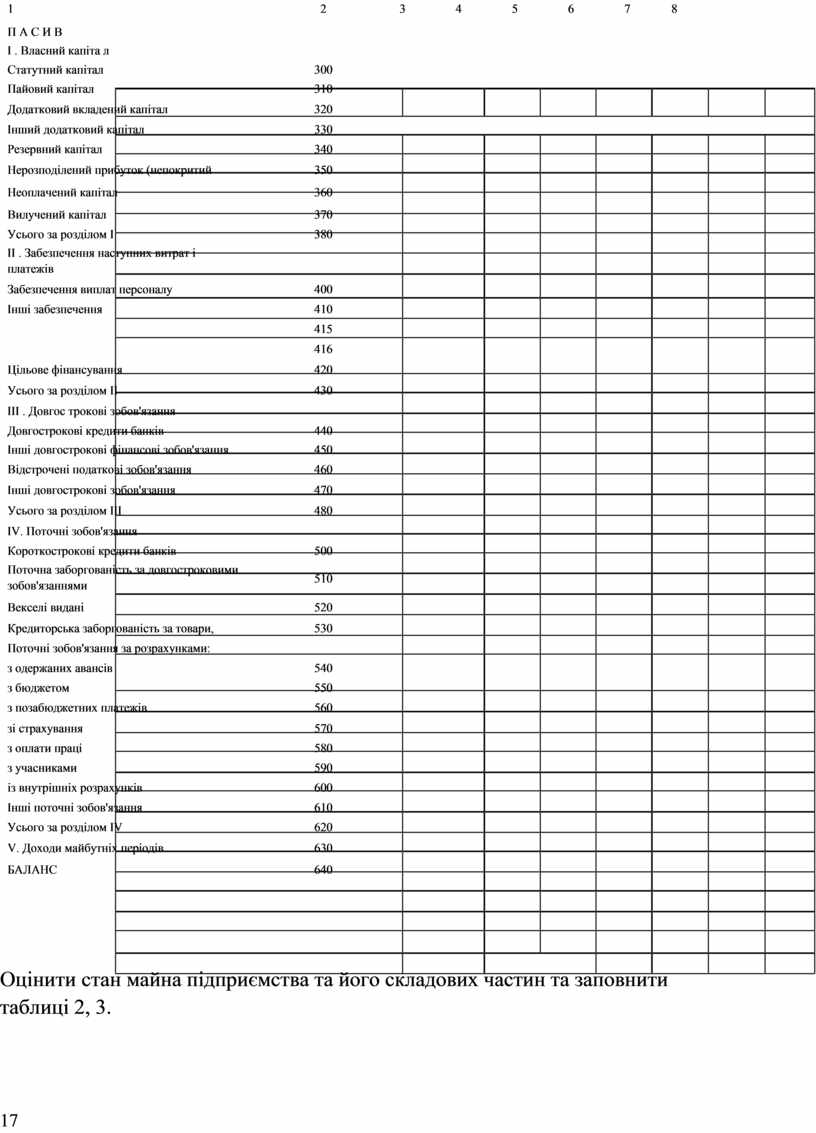

П А С И В |

|

|

|

|

|

|

|

|

І . Власний капіта л |

|

|

|

|

|

|

|

|

Статутний капітал |

300 |

|

|

|

|

|

|

|

Пайовий капітал |

310 |

|

|

|

|

|

|

|

Додатковий вкладений капітал |

320 |

|

|

|

|

|

|

|

Інший додатковий капітал |

330 |

|

|

|

|

|

|

|

Резервний капітал |

340 |

|

|

|

|

|

|

|

Нерозподілений прибуток (непокритий |

350 |

|

|

|

|

|

|

|

Неоплачений капітал |

360 |

|

|

|

|

|

|

|

Вилучений капітал |

370 |

|

|

|

|

|

|

|

Усього за розділом І |

380 |

|

|

|

|

|

|

|

II . Забезпечення наступних витрат і |

|

|

|

|

|

|

|

|

платежів |

|

|

|

|

|

|

|

|

Забезпечення виплат персоналу |

400 |

|

|

|

|

|

|

|

Інші забезпечення |

410 |

|

|

|

|

|

|

|

|

415 |

|

|

|

|

|

|

|

|

416 |

|

|

|

|

|

|

|

Цільове фінансування |

420 |

|

|

|

|

|

|

|

Усього за розділом II |

430 |

|

|

|

|

|

|

|

III . Довгос трокові зобов'язання |

|

|

|

|

|

|

|

|

Довгострокові кредити банків |

440 |

|

|

|

|

|

|

|

Інші довгострокові фінансові зобов'язання |

450 |

|

|

|

|

|

|

|

Відстрочені податкові зобов'язання |

460 |

|

|

|

|

|

|

|

Інші довгострокові зобов'язання |

470 |

|

|

|

|

|

|

|

Усього за розділом III |

480 |

|

|

|

|

|

|

|

IV. Поточні зобов'язання |

|

|

|

|

|

|

|

|

Короткострокові кредити банків |

500 |

|

|

|

|

|

|

|

Поточна заборгованість за довгостроковими |

510 |

|

|

|

|

|

|

|

зобов'язаннями |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Векселі видані |

520 |

|

|

|

|

|

|

|

Кредиторська заборгованість за товари, |

530 |

|

|

|

|

|

|

|

Поточні зобов'язання за розрахунками: |

|

|

|

|

|

|

|

|

з одержаних авансів |

540 |

|

|

|

|

|

|

|

з бюджетом |

550 |

|

|

|

|

|

|

|

з позабюджетних платежів |

560 |

|

|

|

|

|

|

|

зі страхування |

570 |

|

|

|

|

|

|

|

з оплати праці |

580 |

|

|

|

|

|

|

|

з учасниками |

590 |

|

|

|

|

|

|

|

із внутрішніх розрахунків |

600 |

|

|

|

|

|

|

|

Інші поточні зобов'язання |

610 |

|

|

|

|

|

|

|

Усього за розділом IV |

620 |

|

|

|

|

|

|

|

V. Доходи майбутніх періодів |

630 |

|

|

|

|

|

|

|

БАЛАНС |

640 |

|

|

|

|

|

|

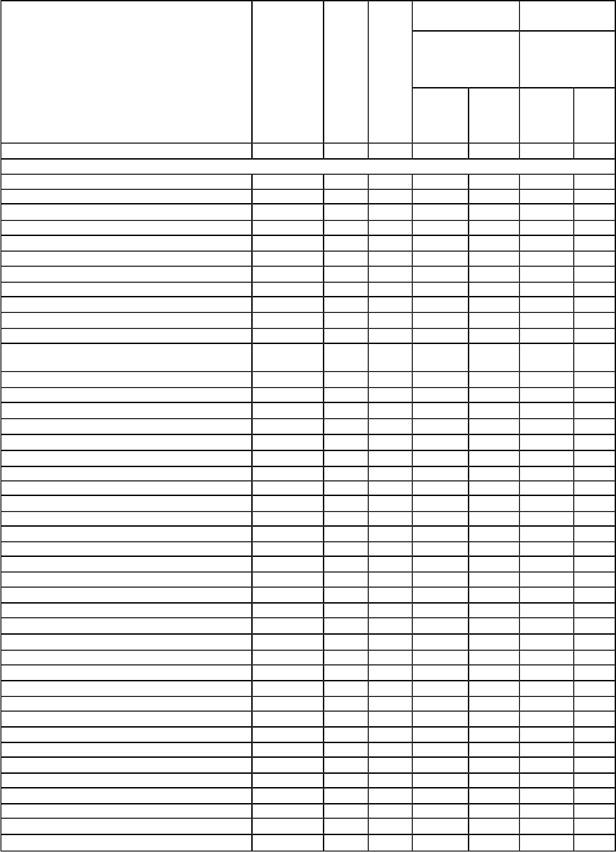

Оцінити стан майна підприємства та його складових частин та заповнити таблиці 2, 3.

17

|

Загальна оцінка стану майна |

Таблиця 2 |

|

|

|

||

|

На початок |

На кінець звітного |

Зміни за звітний |

|

звітного періоду |

періоду |

період |

![]() Усього майна (тис. грн), у т. ч.

Усього майна (тис. грн), у т. ч.

1. Основні засоби та інші необоротні активи, (тис. грн)

![]() у % до майна

у % до майна

2. Оборотні активи, (тис. грн)

![]() у % до майна, з них:

у % до майна, з них:

2.1. Матеріальні оборотні кошти, (тис. грн)

![]() у % до оборотних коштів

у % до оборотних коштів

2.2. Грошові кошти та їх еквіваленти і поточні фінансові інвестиції, (тис. грн)

![]() у % до оборотних коштів

у % до оборотних коштів

Порівнюючи питому вагу окремих складових майна, можна зробити висновки щодо змін його структури.

Показник

![]() М а й н о

М а й н о

1. Необоротні активи

![]() 2. Оборотні активи:

2. Оборотні активи:

2.1. Запаси і затрати 2.2. Дебіторська заборгованість

2.3. Грошові кошти та їх еквіваленти і поточні фінансові інвестиції

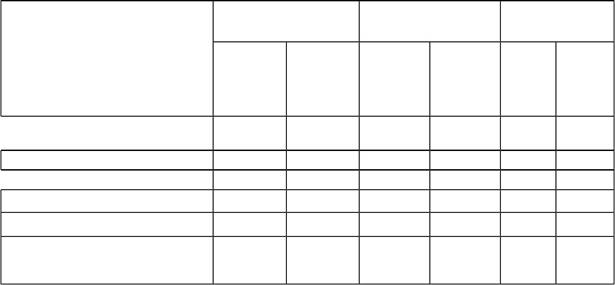

Таблиця 3

Аналіз структури майна

|

Абсолютна величина |

Питома вага |

Відхилення |

||||

|

на початок |

на кінець |

на початок |

на кінець |

в абсол. |

питомої |

|

|

звітного |

звітного |

звітного |

звітного |

вели- |

ваги |

|

|

періоду |

періоду |

періоду |

періоду |

чинах |

||

|

% |

||||||

|

тис. грн |

тис. грн |

% |

% |

тис. грн |

||

|

|

||||||

Збільшення питомої ваги в майні основних засобів і водночас збільшення капітальних вкладень і вкладень в обладнання – усе це тільки на користь підприємству, оскільки в умовах інфляції вкладання коштів у нерухомість є найбільш вигідними та надійними фінансовими операціями.

18

Якщо ж виробничі запаси збільшилися, то ця структурна модифікація майна може розглядатися як явище, яке, з одного боку, негативно позначається на фінансовому стані підприємства, оскільки заморожуються кошти, що могли б бути задіяні в обороті, але з іншого боку (при дефіциті сировини і високих темпах зростання цін), створення запасів є доцільним.

У складі майна може мати велику питому вагу дебіторська заборгованість, тоді для оцінки такого стану вивчається передусім стаття «дебітори», особливо розрахунки з дебіторами за товар. Якщо тут є збільшення, то це говорить про неефективність використання коштів.

Проаналізувати виробничий потенціал підприємства, до якого відносяться основні засоби, виробничі запаси, незавершене виробництво та заповнити таблицю 4. Ці статті формують також реальні активи, що характеризують виробничу потужність підприємства. Виробничий потенціал підприємства аналізується шляхом визначення питомої ваги його складових у динаміці.

Таблиця 4

Аналіз модифікації виробничого потенціалу підприємства

|

|

На початок звітного |

На кінець звітного |

Відхилення |

|||

|

Показник |

періоду |

|

періоду |

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

1. Основні засоби

2. Виробничі запаси

3. Незавершене виробництво

4. Виробничий потенціал, грн

5. У % до майна

Збільшення виробничого потенціалу підприємства завжди сприяє збільшенню та розширенню обсягів виробничої діяльності.

Для складання таблиці 5 порівнюються дані балансу на кінець звітного періоду з початком (підсумок розділів II і III активу) і вивчаються зміни, що відбулися в складі оборотних коштів у цілому, а після цього - у розрізі окремих статей оборотних коштів.

На фінансовий стан підприємства впливає як співвідношення між необоротними і оборотними активами у загальній величині активів підприємства, так і внутрішня структура, динаміка необоротних та оборотних активів підприємства.

19

Таблиця 5

Аналіз складу і динаміки оборотних коштів підприємства

Показник

Усього оборотних активів (тис. грн) у тому числі

![]() 1. Запаси (тис. грн)

1. Запаси (тис. грн)

у % до оборотних активів

![]() 2. Незавершене виробництво (тис.

грн)

2. Незавершене виробництво (тис.

грн)

у % до оборотних активів

![]() 3. Готова продукція (тис. грн)

3. Готова продукція (тис. грн)

у % до оборотних активів

![]() 4. Товари (тис. грн)

4. Товари (тис. грн)

у % до оборотних активів

![]() 5. Векселі одержані (тис. грн)

5. Векселі одержані (тис. грн)

у % до оборотних активів

![]() 6. Дебіторська заборгованість

(тис. грн)

6. Дебіторська заборгованість

(тис. грн)

у % до оборотних активів

![]() 7. Поточні

фінансові інвестиції (тис. грн)

7. Поточні

фінансові інвестиції (тис. грн)

у % до оборотних активів

8. Грошові кошти та їх еквіваленти (тис. грн)

![]() у % до оборотних активів

у % до оборотних активів

9. Інші оборотні активи (тис. грн)

![]() у % до оборотних активів

у % до оборотних активів ![]() 10.

Витрати майбутніх періодів (тис. грн)

10.

Витрати майбутніх періодів (тис. грн) ![]() у % до оборотних активів

у % до оборотних активів

|

На початок |

На кінець звітного |

Відхилення за звітний |

|

звітного періоду |

періоду |

період, тис. грн |

Далі необхідно проаналізувати складові необоротних активів підприємства. Аналіз складу динаміки необоротних активів підприємства здійснюється за даними балансу (форма 1). Даний аналіз виконується за допомогою таблиці 6. При складання таблиці порівнюються дані балансу на кінець звітного періоду з його початком (підсумок І розділу активу балансу) і вивчаються зміни, що відбулися в складі необоротних коштів у цілому, а після цього - у розрізі окремих статей необоротних активів. Якщо в складі цих коштів значну частину складають довгострокові фінансові вкладення в інші підприємства, то виробничий потенціал даного підприємства буде знижуватись.

20

Таблиця 6

Аналіз складу і динаміки необоротних активів підприємства

|

|

Показник |

На початок звітного |

На кінець звітного |

Зміни за звітний |

|

|

періоду |

періоду |

період |

|

|

|

|

|||

|

Усього необоротних активів (тис. грн) |

|

|

|

|

|

у тому числі: |

|

|

|

|

|

1. |

Нематеріальні активи (тис. грн) |

|

|

|

|

у % до необоротних активів |

|

|

|

|

|

2. |

Незавершене будівництво (тис. грн) |

|

|

|

|

у % до необоротних активів |

|

|

|

|

|

3. |

Основні засоби (тис. грн) |

|

|

|

|

у % до необоротних активів |

|

|

|

|

|

4. |

Довгострокові фінансові інвестиції |

|

|

|

|

(тис. грн) |

|

|

|

|

|

у % до необоротних активів |

|

|

|

|

|

5. |

Довгострокова дебіторська |

|

|

|

|

заборгованість |

|

|

|

|

|

у % до необоротних активів |

|

|

|

|

|

6. |

Відстрочені податкові активи (тис. грн) |

|

|

|

|

у % до необоротних активів |

|

|

|

|

|

7. |

Інші необоротні активи (тис. грн) |

|

|

|

|

у % до необоротних активів |

|

|

|

|

Р ОЗВ’ЯЗАННЯ ЗАДАЧ

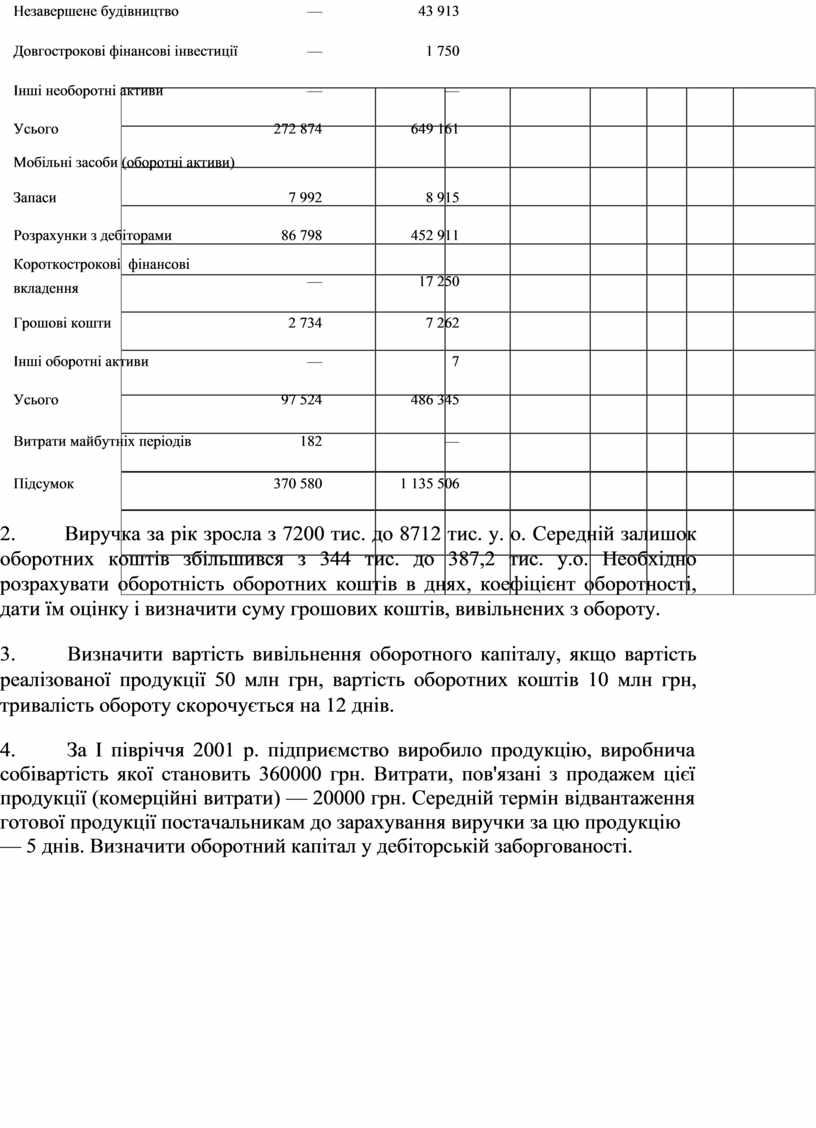

1. За даними таблиці оцінити склад та структуру майна підприємства та зробити висновки.

Розміщення майна

Іммобілізовані засоби (необоротні

активи)

|

На початок року |

На кінець року |

|

Зміни за рік |

|||

|

тис. грн |

% до підсумку |

тис. грн |

% до підсумку |

тис. грн |

% до початку року |

% до зміни підсумкуактовубалансу |

|

Нематеріальні активи |

1 310 |

2 068 |

|

Основні засоби |

271 564 |

601 430 |

21

|

|

— |

43 913 |

|

|

Довгострокові фінансові інвестиції |

— |

1 750 |

|

|

Інші необоротні активи |

— |

— |

|

|

Усього |

272 874 |

649 161 |

|

|

Мобільні засоби (оборотні активи) |

|

|

|

|

Запаси |

7 992 |

8 915 |

|

|

Розрахунки з дебіторами |

86 798 |

452 911 |

|

|

Короткострокові фінансові |

— |

17 250 |

|

|

вкладення |

|||

|

|

|

||

|

Грошові кошти |

2 734 |

7 262 |

|

|

Інші оборотні активи |

— |

7 |

|

|

Усього |

97 524 |

486 345 |

|

|

Витрати майбутніх періодів |

182 |

— |

|

|

Підсумок |

370 580 |

1 135 506 |

2. Виручка за рік зросла з 7200 тис. до 8712 тис. у. о. Середній залишок оборотних коштів збільшився з 344 тис. до 387,2 тис. у.о. Необхідно розрахувати оборотність оборотних коштів в днях, коефіцієнт оборотності, дати їм оцінку і визначити суму грошових коштів, вивільнених з обороту.

3. Визначити вартість вивільнення оборотного капіталу, якщо вартість реалізованої продукції 50 млн грн, вартість оборотних коштів 10 млн грн, тривалість обороту скорочується на 12 днів.

4. За І півріччя 2001 р. підприємство виробило продукцію, виробнича собівартість якої становить 360000 грн. Витрати, пов'язані з продажем цієї продукції (комерційні витрати) — 20000 грн. Середній термін відвантаження готової продукції постачальникам до зарахування виручки за цю продукцію

— 5 днів. Визначити оборотний капітал у дебіторській заборгованості.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.