Поделиться

ІНДИВІДУАЛЬНЕ ЗАВДАННЯ

ДО ТЕМИ: «АНАЛІЗ ПРИБУТКОВОСТІ ТА

РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА»

За даними форми 2 «Звіт про фінансові результати» провести аналіз фінансових результатів підприємства, заповнити таблиці 15, 16, 17, 19 і зробити аналітичні висновки.

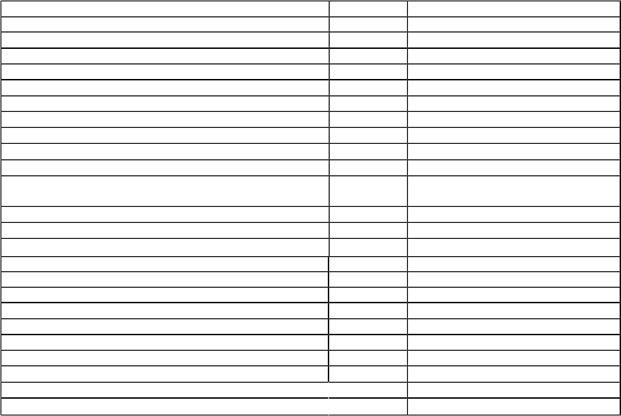

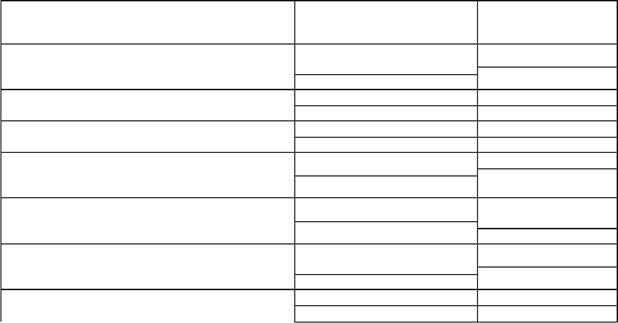

Алгоритм формування чистого прибутку наведено в таблиці 14.

Таблиця 14

Формування чистого прибутку підприємства

|

|

Показник |

Код рядка в |

Алгоритм розрахунку |

|

|

|

Звіті |

|||

|

|

|

|

||

|

|

1 |

2 |

3 |

|

|

1.Дохід (виручка) від реалізації продукції (робіт, |

010 |

|

||

|

послуг) |

|

|||

|

|

|

|||

|

2. |

Податок на додану вартість |

015 |

|

|

|

3. |

Акцизний збір |

020 |

|

|

|

4. |

Інші вирахування з доходу |

030 |

|

|

|

5. |

Чистий дохід (виручка) від реалізації продукції |

035 |

010-015-020-030 |

|

|

(робіт, послуг) |

||||

|

|

|

|||

|

6. |

Собівартість реалізованої продукції |

040 |

|

|

|

7. |

Валовий: |

|

035 - 040 |

|

|

|

прибуток |

050 |

|

|

|

|

збиток |

055 |

|

|

|

8. |

Інші операційні доходи |

060 |

|

|

|

9. |

Адміністративні витрати |

070 |

|

|

49

|

|

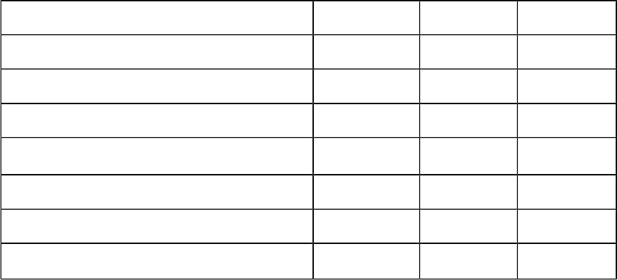

Витрати на збут |

080 |

|

|

11. Інші операційні витрати |

090 |

|

|

|

12. |

Фінансові результати від операційної діяльності |

|

050 (055) + 060 − 070 − 080 − 090 |

|

прибуток |

100 |

|

|

|

збиток |

105 |

|

|

|

13. |

Дохід від участі в капіталі |

110 |

|

|

14. |

Інші фінансові доходи |

120 |

|

|

15. |

Інші доходи |

130 |

|

|

16. |

Фінансові витрати |

140 |

|

|

17.Втрати від участі в капіталі |

150 |

|

|

|

18. |

Інші витрати |

160 |

|

|

19. |

Фінансові результати від звичайної діяльності (до |

|

100 (105) + 110 + 120 + 130 −140 |

|

оподаткування) |

|

−150 −160 |

|

|

прибуток |

170 |

|

|

|

збиток |

175 |

|

|

|

20. |

Податок на прибуток від звичайної діяльності |

180 |

30% від р.170 |

|

21. |

Фінансові результати від звичайної діяльності |

|

170 −180 |

|

прибуток |

190 |

|

|

|

збиток |

195 |

|

|

|

22. |

Надзвичайні: |

|

|

|

доходи |

200 |

|

|

|

витрати |

205 |

|

|

|

23. |

Податки з надзвичайного прибутку |

210 |

|

|

24. |

Чистий: |

|

190 (195) + 200 − 205 − 210 |

прибуток ![]() 220

220

збиток ![]() 225

225

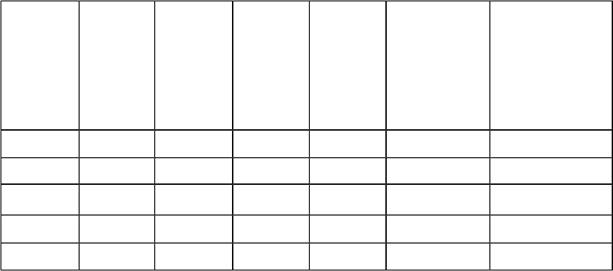

Таблиця 15

Фінансові результати

|

Показник |

Період |

Відхилення |

|

||

|

Звітний |

Базовий |

тис. грн |

% |

||

|

|

|||||

|

1 |

3 |

4 |

5 |

6 |

|

1.Чистий дохід (виручка) від реалізації продукції

2. Собівартість реалізованої продукції

3. Валовий прибуток

4. Інші операційні доходи

5. Адміністративні витрати

6. Витрати на збут

7. Інші операційні витрати

8. Прибуток від операційної діяльності 9.Інші фінансові доходи 10. Інші доходи

11. Фінансові витрати

12. Інші витрати

13. Прибуток від звичайної діяльності до оподаткування

14.Податок на прибуток 15. Чистий прибуток

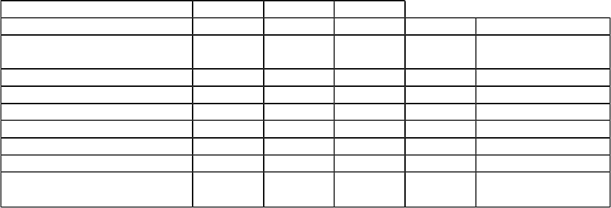

Структуру прибутку від звичайної діяльності проаналізувати за допомогою алгоритму таблиці 16.

Таблиця 16

Структура прибутку від звичайної діяльності

![]()

Показник ![]() Період

Період ![]() Частка, % за період

Частка, % за період

50

|

|

|

Звітний |

Базовий |

Звітний |

Базовий |

|

|

|

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Прибуток від операційної |

|

|

|

|

гр. 5 — гр. 6 |

|

|

діяльності |

|

|

|

|

||

|

|

|

|

|

|

||

|

2. |

Дохід від участі в капіталі |

|

|

|

|

гр. 5 — гр. 6 |

|

3. |

Інші фінансові доходи |

|

|

|

|

гр. 5 — гр. 6 |

|

4.Інші доходи |

|

|

|

|

гр. 5 — гр. 6 |

|

|

5. |

Фінансові витрати |

|

|

|

|

гр. 5 — гр. 6 |

|

6. |

Втрата від участі в капіталі |

|

|

|

|

гр. 5 — гр. 6 |

|

7. |

Інші витрати |

|

|

|

|

гр. 5 — гр. 6 |

|

8. |

Прибуток від звичайної |

|

|

100 |

1.00 |

* |

|

діяльності до оподаткування |

|

|

||||

|

|

|

|

|

|

||

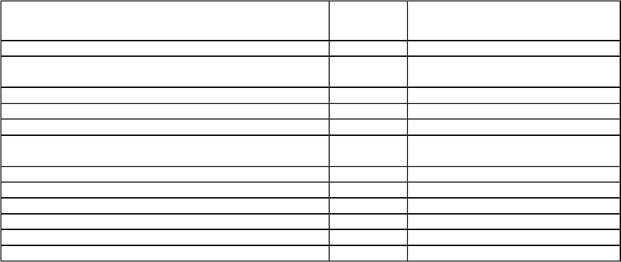

Аналіз використання чистого прибутку провести за допомогою таблиці

17.

|

|

Використання чистого прибутку |

|

Таблиця 17 |

||

|

|

|

|

|||

|

|

Показник |

План |

Факт |

Відхилення |

|

|

1.Чистий прибуток |

|

|

|

||

|

2. |

Виплати на оплату праці за рахунок прибутку |

|

|

|

|

|

3. |

Реінвестовано прибутку |

|

|

|

|

|

4. |

Інші вкладення та використання прибутку |

|

|

|

|

|

|

Основні показники рентабельності |

|

Таблиця 18 |

||

|

|

|

|

|||

|

|

Показник |

Формула для розрахунку |

Джерело інформації |

||

|

1.Рентабельність активів за прибутком від |

Прибуток від звичайної |

Ф. №2, р. 190 |

|||

|

звичайної діяльності |

діяльності |

Ф. №І, р. 280 |

|||

|

Активи |

|||||

|

2. |

Рентабельність капіталу за чистим прибутком |

Чистий прибуток |

Ф. №2, р. 220 |

||

|

Загальний капітал |

Ф. №1, р. 280 |

||||

|

|

|

||||

|

Рентабельність власного капіталу |

Чистий прибуток |

Ф. №2, р. 220 |

|||

|

Власний капітал |

Ф. №1, р. 380 |

||||

|

|

|

||||

|

3. |

Рентабельність виробничих фондів (загальна |

Чистий прибуток |

Ф. №2, р. 220 |

||

|

рентабельність) |

Виробничі фонди |

Ф. №1, р. 030 + |

|||

|

+ р. 100 + р. 120 |

|||||

|

4. |

Рентабельність реалізованої продукції за |

Прибуток від реалізації |

Ф. №2, р. 050 − р. 070 − |

||

|

прибутком від реалізації |

Виручка |

|

р. 080 |

||

|

Ф. №2, р. 035 |

|||||

|

5. |

Рентабельність реалізованої продукції за |

Прибуток від операційної |

Ф. №2, р. 100 |

||

|

прибутком від операційної діяльності |

діяльності |

Ф. №2, р. 035 |

|||

|

Виручка |

|||||

|

6. |

Рентабельність реалізованої продукції за |

Чистий прибуток |

Ф. №2, р. 220 |

||

|

чистим прибутком |

Виручка |

Ф. №2, р. 035 |

|||

|

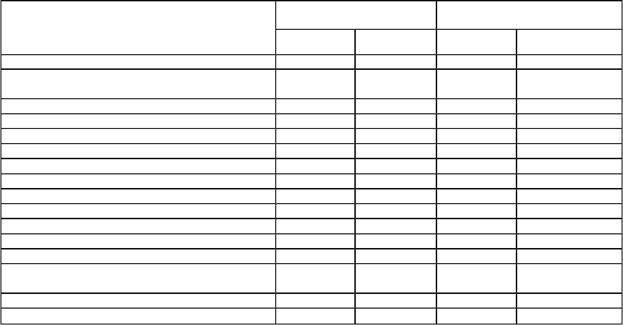

|

Основні показники рентабельності |

|

Таблиця 19 |

||

|

|

|

|

|||

|

|

Показник |

Базовий період Звітний період |

Відхилення |

||

|

1.Рентабельність активів за валовим прибутком |

|

|

|

||

51

2.  Рентабельність

активів за прибутком від операційної діяльності

Рентабельність

активів за прибутком від операційної діяльності

3. Рентабельність активів за прибутком від звичайної діяльності

4. Рентабельність капіталу за чистим прибутком

5. Рентабельність власного капіталу за чистим прибутком

6. Рентабельність виробничих фондів за чистим прибутком (загальна рентабельність)

7. Рентабельність реалізованої продукції за прибутком від реалізації

8. Рентабельність реалізованої продукції за прибутком від операційної діяльності

9. Рентабельність реалізованої продукції за чистим прибутком

Р ОЗВ’ЯЗАННЯ ЗАДАЧ

1. Підприємство виготовляє запчастини до автомобілів — масляні фільтри — і реалізує їх по 10 г.о. за фільтр. Змінні витрати на одиницю продукції — 3,6 г.о. Квартальний обсяг продажу— 250 тис. шт. Постійні витрати підприємства становлять 975000 г.о. Поріг рентабельності перейдено. Надходить комерційна пропозиція продати додатково 20 тис. фільтрів по 5,25 г.о. Виконання цього замовлення пов'язано зі зростанням змінних витрат на 72 тис. г.о. Постійні витрати не змінюються. Чи варто прийняти пропозицію?

2. Фірма «Пошук» випускає каркаси. Виробничі витрати — 120 грн/шт., змінні витрати на збут — 14 грн/шт., середні постійні витрати — 8 грн/шт. Фірма випускає 10000 каркасів, ціна — 200 грн/шт. До фірми надходить пропозиція на закупівлю 5000 каркасів. Якщо фірма прийме цю пропозицію, то постійні витрати зростуть на 10 тис. грн, що змусить відмовитись від ви-готовлення 2000 шт. каркасів в основному виробництві. Оцінити мінімально прийнятну ціну каркасів за отриманим замовленням, яка б забезпечила одержання прибутку на вже досягненому фірмою рівні.

3. Визначити резерви зростання прибутку за рахунок збільшення обсягу реалізації продукції і за рахунок зниження собівартості продукції на підставі таких даних:

![]()

Резерви збільшення суми прибутку за рахунок

52

|

Вид продукції |

Можливий обсяг реа-лізації,шт. |

Резерви збільшенняобсягуреалізації,шт. |

Резерв зниженнясобівартостіпродукції,грн |

Фактична сума прибу-ткуза1шт.,грн |

збільшення обсягуреалізації,тис.грн |

зниження собівартостіпродукції,тис.грн |

|

А |

50 440 |

1940 |

20 |

70 |

Визначити |

Визначити |

|

Б |

55 100 |

2 100 |

12 |

98 |

Визначити |

Визначити |

|

В |

32 240 |

1740 |

10 |

179 |

Визначити |

Визначити |

|

Г |

26 658 |

1058 |

13 |

205 |

Визначити |

Визначити |

|

Усього |

— |

— |

— |

— |

Визначити |

Визначити |

алу фірми; в) рентабельність продажів.

7. Зменшення якого показника свідчить про зниження цін при постійних витратах на виробництво продукції:

а) рентабельність власного капіталу; б) рентабельність усього капіталу фірми; в) рентабельність продажів; г) період окупності власного капіталу.

8. Як розраховується рівень рентабельності виробництва:

а) балансовий прибуток / середньорічна вартість виробничих фондів; б) середньорічна вартість виробничих фондів / балансовий прибуток; в) балансовий прибуток / середньорічна вартість основних фондів.

9. Рентабельність одиниці продукції визначається:

а) прибуток х 100 / виручка від реалізації продукції; б) товарна продукція у відпускних цінах х 100 / собівартість товарної

продукції; в) прибуток х 100 / собівартість одиниці продукції;

г) виручка від реалізації продукції / прибуток х 100.

П Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.