Поделиться

Нематериальные активы

|

|

||

|

|

||

|

|

|

Одновременное соблюдение условий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

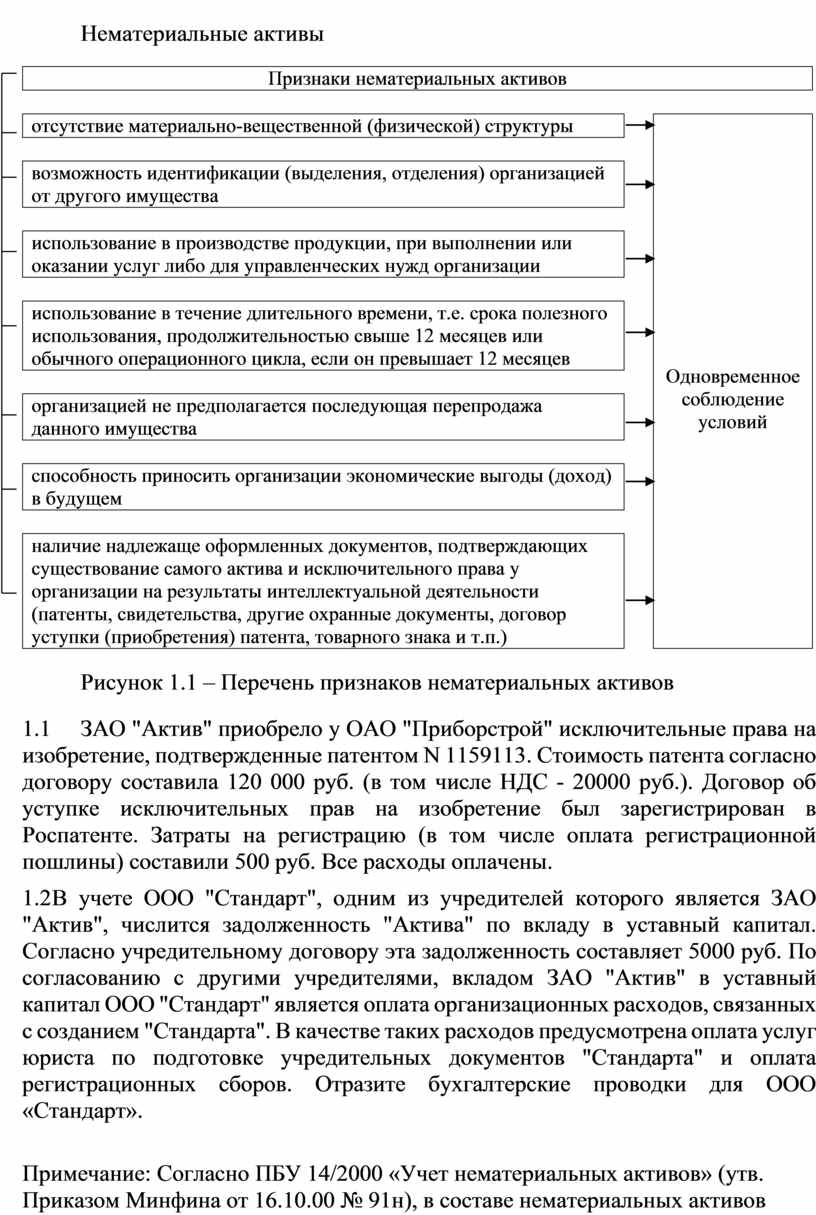

Рисунок 1.1 – Перечень признаков нематериальных активов

1.1 ЗАО "Актив" приобрело у ОАО "Приборстрой" исключительные права на изобретение, подтвержденные патентом N 1159113. Стоимость патента согласно договору составила 120 000 руб. (в том числе НДС - 20000 руб.). Договор об уступке исключительных прав на изобретение был зарегистрирован в Роспатенте. Затраты на регистрацию (в том числе оплата регистрационной пошлины) составили 500 руб. Все расходы оплачены.

1.2 В учете ООО "Стандарт", одним из учредителей которого является ЗАО "Актив", числится задолженность "Актива" по вкладу в уставный капитал. Согласно учредительному договору эта задолженность составляет 5000 руб. По согласованию с другими учредителями, вкладом ЗАО "Актив" в уставный капитал ООО "Стандарт" является оплата организационных расходов, связанных с созданием "Стандарта". В качестве таких расходов предусмотрена оплата услуг юриста по подготовке учредительных документов "Стандарта" и оплата регистрационных сборов. Отразите бухгалтерские проводки для ООО «Стандарт».

Примечание: Согласно ПБУ 14/2000 «Учет нематериальных активов» (утв. Приказом Минфина от 16.10.00 № 91н), в составе нематериальных активов учитываются организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

1.3 ЗАО "Актив" приобрело компьютерную программу "1С: Бухгалтерия 7.7", заплатив 3 600 руб. (в том числе НДС - 600 руб.). Согласно договору исключительное авторское право на эту программу остается у фирмы-разработчика, а "Актив" получил лишь право использовать эту программу для автоматизации своей бухгалтерии. Отразите операции на счетах бухгалтерского учета.

1.4 Научно-производственное предприятие ООО "НИИ "Текстиль" разработало новый способ получения высокопрочной ткани. Сотрудники предприятия И.И.Иванов и А.А.Фокин разработали техническую документацию, изготовили и испытали образец новой ткани. Заработная плата сотрудников, начисленная за время выполнения этих работ, составила 10 000 руб. Сумма начисленного единого социального налога - 3 560 руб.; сумма взносов на обязательное страхование от несчастных случаев на производстве - 30 руб.

В 2003 году ООО "НИИ "Текстиль" направило в Роспатент заявку на получение патента на это изобретение. Предприятие заплатило пошлину за регистрацию патента в сумме 1 150 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5 000 руб. Предприятие получило в Роспатенте патент N 2224592 на изобретение "Способ получения высокопрочной ткани" сроком на 20 лет. Отразите операции на счетах бухгалтерского учета.

1.5 На балансе ЗАО "Актив" в составе нематериальных активов числится исключительное право на изобретение, подтвержденное патентом. Первоначальная стоимость данного нематериального актива - 100 000 руб., сумма начисленной амортизации, накопленной на счете 05 - 30 000 руб.

Согласно договору "Актив" реализовал исключительное право на это изобретение фирме "ТехИнвест". Сумма сделки составила 96 000 руб. (в том числе НДС - 16 000 руб.). Отразите операции по ЗАО «Актив».

1.6 Предприятие приобрело программный продукт стоимостью 720000 руб. (в т.ч. НДС), который экономисты предприятия рассчитывают использовать при выпуске 10000 окон. Рассчитайте амортизационные отчисления по нематериальным активам при списании стоимости, пропорционально объему продукции. Известно, что в первый год объем продаж составил 6000 окон, во второй год – 4000 окон.

1.7 Организация разработала и запатентовала в качестве изобретения новую технологию изготовления продукции «А». Общая сумма гонорара, начисленная разработчикам, составила 400000 руб. Ставка единого социального налога 35,6%. За регистрацию изобретения в бюджет уплачена пошлина в размере 20000 руб. Пошлина за поддержание в силе патента на приобретение, начиная с 3-го года - 14000 руб. Отразите в учете данные хозяйственные операции.

1.8 Организация-лицензиат получила по неисключительной лицензии от организации-лицензиара право пользования изобретением. Срок лицензии 3 года, ее стоимость 240000 руб. Согласно лицензионному договору лицензиат обязуется адекватно производить в пользу лицензиара роялти в сумме 20000 руб. В связи с государственной регистрацией договора в бюджет была уплачена пошлина в сумме 10000 руб. Амортизации данного объекта начисляется линейным способом. Отразите в учете данные хозяйственные операции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.