Поделиться

Облік формування фінансових результатів

Для обліку й узагальнення інформації про фінансові результати підприємства від звичайної діяльності і надзвичайних подій призначений рахунок № 79 "Фінансові результати".

На кредиті рахунка № 79 "Фінансові результати" відбивається сума в порядку закриття рахунків обліку доходів, на дебеті — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток.

Сальдо рахунка № 79 "Фінансові результати" при його закритті списується на рахунок № 44 "Нерозподілений прибуток. Проводка:

Дебет рахунка № 79 "Фінансові результати"

Кредит рахунка № 44 "Нерозподілений прибуток (непокриті збитки)".

На субрахунку № 791 "Фінансовий результат від основної діяльності" визначається прибуток (збиток) від основної діяльності підприємства. По кредиту субрахунку відбивається в порядку закриття рахунків сума доходів від реалізації готової продукції, товарів, робіт, послуг, а також від іншої операційної діяльності (рахунка № 70 "Доходи від реалізації", № 71 "Інший операційний доход"), на дебеті — сума в порядку закриття рахунків обліку собівартості реалізованої готової продукції, товарів, робіт і послуг, адміністративних витрат, інших операційних витрат (№ 90 "Собівартість реалізації", .N 92 "Адміністративні витрати", № 93 "Витрати на збут", № 94 "Інші витрати операційної діяльності").

На субрахунку № 792 "Результат фінансових операцій" визначається прибуток (збиток) від фінансових операцій підприємства. На кредиті субрахунку № 792 відбивається списання суми в порядку закриття рахунків обліку доходів від участі в капіталі й інших фінансових доходах, на дебеті — списання фінансових витрат з рахунків № 95 "Фінансові витрати" і № 96 "Утрати від участі в капіталі".

На субрахунку № 793 "Результат від іншої звичайної діяльності" визначається прибуток (збиток) від іншої звичайної діяльності підприємства. На кредиті рахунка відбивається списання суми в порядку закриття рахунків обліку доходів від інвестиційної й іншої звичайної діяльності підприємства, на дебеті — списання витрат з рахунка № 97 "Інші витрати".

На субрахунку № 794 "Результат надзвичайних подій" визначається прибуток (збиток) від надзвичайних подій. На кредиті субрахунку № 794 відбивається списання доходів, отриманих від надзвичайних подій, на дебеті — списання витрат від надзвичайних подій, що враховуються на рахунку № 99 "Надзвичайні витрати".

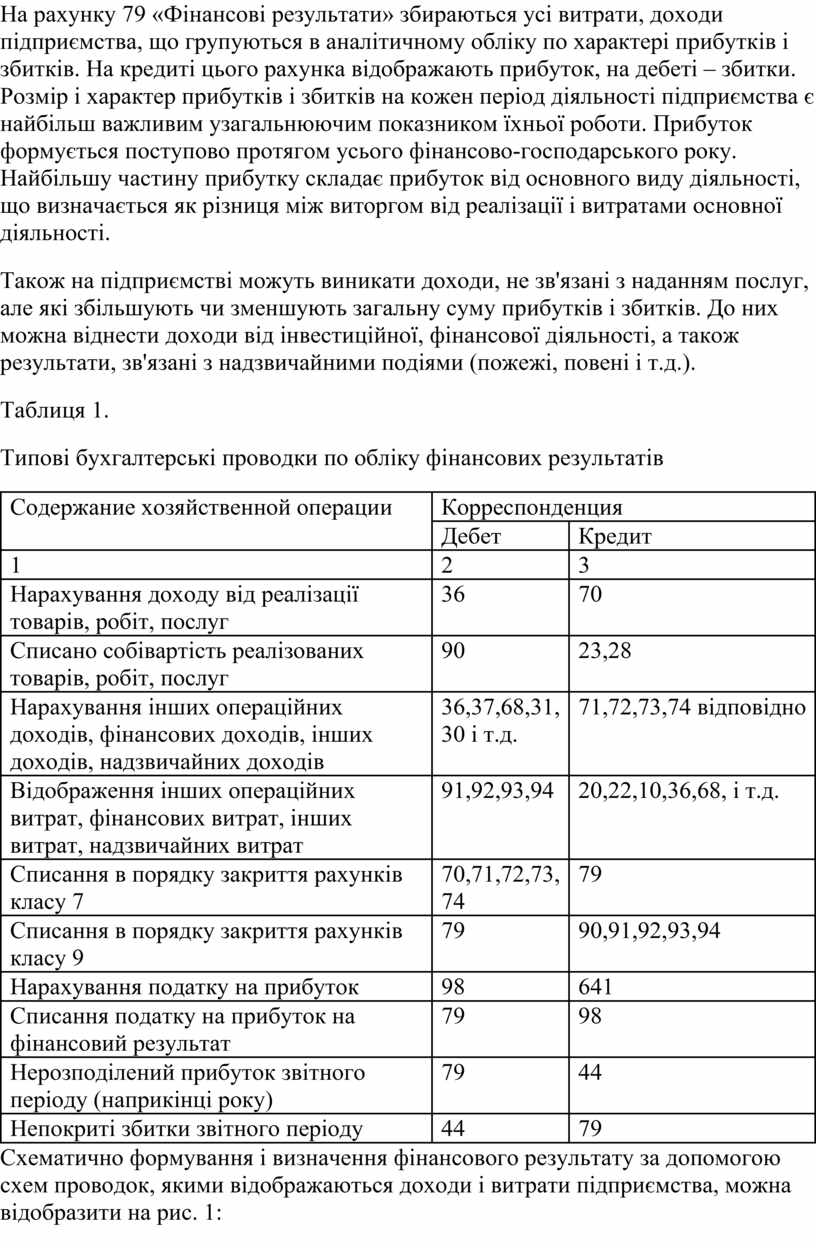

На рахунку 79 «Фінансові результати» збираються усі витрати, доходи підприємства, що групуються в аналітичному обліку по характері прибутків і збитків. На кредиті цього рахунка відображають прибуток, на дебеті – збитки. Розмір і характер прибутків і збитків на кожен період діяльності підприємства є найбільш важливим узагальнюючим показником їхньої роботи. Прибуток формується поступово протягом усього фінансово-господарського року. Найбільшу частину прибутку складає прибуток від основного виду діяльності, що визначається як різниця між виторгом від реалізації і витратами основної діяльності.

Також на підприємстві можуть виникати доходи, не зв'язані з наданням послуг, але які збільшують чи зменшують загальну суму прибутків і збитків. До них можна віднести доходи від інвестиційної, фінансової діяльності, а також результати, зв'язані з надзвичайними подіями (пожежі, повені і т.д.).

Таблиця 1.

Типові бухгалтерські проводки по обліку фінансових результатів

|

Содержание хозяйственной операции |

Корреспонденция |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

Нарахування доходу від реалізації товарів, робіт, послуг |

36 |

70 |

|

Списано собівартість реалізованих товарів, робіт, послуг |

90 |

23,28 |

|

Нарахування інших операційних доходів, фінансових доходів, інших доходів, надзвичайних доходів |

36,37,68,31, 30 і т.д. |

71,72,73,74 відповідно |

|

Відображення інших операційних витрат, фінансових витрат, інших витрат, надзвичайних витрат |

91,92,93,94 |

20,22,10,36,68, і т.д. |

|

Списання в порядку закриття рахунків класу 7 |

70,71,72,73, 74 |

79 |

|

Списання в порядку закриття рахунків класу 9 |

79 |

90,91,92,93,94 |

|

Нарахування податку на прибуток |

98 |

641 |

|

Списання податку на прибуток на фінансовий результат |

79 |

98 |

|

Нерозподілений прибуток звітного періоду (наприкінці року) |

79 |

44 |

|

Непокриті збитки звітного періоду |

44 |

79 |

Схематично формування і визначення фінансового результату за допомогою схем проводок, якими відображаються доходи і витрати підприємства, можна відобразити на рис. 1:

Наприкінці року підприємство рахунок 79 по всіх субрахунках закриває наступними записами:

а) якщо отриманий прибуток – Дебет рахунка 79 «Результат діяльності» Кредит рахунка 441 «Нерозподілений прибуток»

б) якщо отримані збитки - Дебет рахунка 442 «Непокриті збитки» Кредит рахунка 79 «Результат діяльності»

Використання прибутку в звітному періоді відображається по дебету субрахунку 443 «Використання прибутку в звітному році» у кореспонденції з наступними рахунками: 40 «Статутний капітал», 41 «Резервний капітал», 42 «Додатковий капітал», 46 «Неоплачений капітал», 48 «Цільове фінансування» і ін. Погашення збитків поточного року за рахунок прибутку минулих років відображається записом по дебету субрахунку 442 «Непокриті збитки» і кредиту субрахунку 441 «Нерозподілений прибуток».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.