Поделиться

1. Облік готівкових операцій та операцій з іншими грошовими коштами

Операції з оприбуткування готівки в касу та видачі з каси оформ- ляються відповідно до Положення про ведення касових операцій у національній валюті України, остання редакція якого затверджена постановою Правління Національного банку України від 15 лютого 2004 р. № 637.

Положення складається з таких розділів:

· загальні положення;

· порядок організації готівкових розрахунків;

· порядок оформлення касових операцій;

· порядок ведення касових операцій та обов’язки касира;

· контроль за дотриманням порядку ведення касових операцій.

Касові операції оформляються прибутковими та видатковими касовими ордерами.

Приймання касами підприємств готівки, у тому числі й одер- жаної із банку, проводиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, уповноваженою керівником підприємства. При прийманні готівки видається кви- танція за підписами головного бухгалтера або особи, уповноваже- ної керівником підприємства, і касира, засвідчена печаткою під- приємства.

Видача готівки з кас підприємств проводиться за видатковими касовими ордерами або належно оформленими платіжними відо- мостями. Документи на видачу готівки повинні підписувати: ке- рівник і головний бухгалтер або особи, які на це уповноважені. До видаткових ордерів можуть додаватися: заява на видачу готівки, розрахунки тощо. Якщо на доданих до видаткових касових орде- рів документах, заявах, рахунках є дозвільний напис керівника, то підпис керівника на видаткових касових ордерах не обов’яз- ковий.

Під час одержання прибуткових та видаткових касових ордерів або видаткових документів касир зобов’язаний перевірити:

– наявність і справжність на документах підпису головного бух- галтера, а на видатковому документі – дозвільного напису керівника підприємства або осіб, які ним уповноважені;

– правильність оформлення документів, наявність усіх рекві- зитів;

– наявність перелічених реквізитів у документах.

Прибуткові касові ордери або видаткові документи до пере- давання в касу реєструються бухгалтерією в журналі реєстрації при- буткових і видаткових касових документів. Видаткові касові ордери, що оформлені на підставі відомостей на виплату грошей, пов’язані з оплатою праці, реєструються після їх видачі.

Усі надходження й видачу готівки в національній валюті підпри- ємства відображають у касовій книзі. Кожне підприємство є юридич- ною особою і має касу, веде одну касову книгу для обліку операцій з готівкою в національній валюті.

Аркуші касової книги повинні бути пронумеровані, прошну- ровані та скріплені печаткою підприємства юридичної особи. Кі- лькість аркушів у касовій книзі засвідчується підписами керівника і головного бухгалтера підприємства-юридичної особи (типова форма

№ КО-4).

Записи у касовій книзі здійснюються у двох примірниках чорнилом темного кольору кульковою або чорнильною ручкою. Записи в касовій книзі здійснюються у двох примірниках (дру- гий примірник є звітом касира). Наприкінці робочого дня касир підбиває підсумки оборотів за надходженням і видачею грошей та виводить залишки на наступний день. Перші відривні аркуші, що є звітом касира, разом з прибутковими і видатковими ордерами і доданими до них виправдовуючими документами касир передає до бухгалтерії. Бухгалтер перевіряє правильність оформлення ка- сових ордерів і проти кожної суми проставляє шифр кореспонду- ючих рахунків.

Отже, регістром аналітичного обліку готівкових операцій є касо-

ва книга, відривний листок касової книги разом з прибутковими та видатковими касовими ордерами є звітом касира. На підставі звітів касира бухгалтер складає Журнал № 1 (Кт-рах. 30) та Відомість 1.1 (Дт-рах. 30), що є регістром синтетичного обліку.

Підприємства за умови забезпечення належного зберігання ка- сових документів можуть вести касову книгу в електронній формі за допомогою комп’ютерних засобів. Програмне забезпечення, за до- помогою якого ведеться касова книга, має забезпечувати візуальне відображення і роздрукування кожної з двох частин аркуша касової книги, які за формою і змістом мають відтворювати форму та зміст касової книги в паперовій формі.

Записи в касовій книзі здійснюються на підставі відповідної інформації з касових документів. Записи в касовій книзі мають ро- битися до початку наступного робочого дня (тобто із залишками на кінець попереднього дня). Сторінки касової книги мають нумерува- тися автоматично в порядку зростання з початку року.

Після закінчення календарного року касова книга на електро- нних носіях має передаватися для зберігання відповідно до законо- давства України.

Контроль за правильним веденням касової книги покладається на головного бухгалтера або працівника підприємства, який на це уповноважений керівником.

Облік касових операцій ведеться на рахунку 30 «Готівка», який має такі субрахунки:

301 «Готівка в національній валюті»; 302 «Готівка в іноземній валюті».

По дебету рахунку 30 «Готівка» відображають надходження го- тівки в касу, а по кредиту – видачу готівки.

Згідно з п. 1.2 Положення № 637 ліміт залишку готівки в касі - це граничний розмір суми готівки, що може залишатися у касі в поза- робочий час.

Порядок визначення ліміту залишку готівки в касі визначе- но Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ від 15.12.2004 р. № 637. Це Положення діє з 15.02.2005 р., зі змінами та доповненнями. Останні зміни внесені постановою НБУ від 06.06.2013 № 210 «Про встанов- лення граничної суми розрахунків готівкою», які діють з 01.09.2013 р. Ліміт каси підприємства встановлюють самостійно, узгоджувати ліміт з банком не потрібно.

Для затвердження ліміту каси видається наказ керівника під- приємства. Цей наказ ґрунтується на розрахунку встановлення лі- міту залишку готівки в касі, що підписується головним (старшим) бухгалтером та керівником підприємства. Ліміт каси може встанов- люватися за одним з трьох варіантів:

Ліміт затверджується наказом керівника на підставі спеціально- го розрахунку (додаток 8 до Положення № 637). Керівник підприєм- ства (або уповноважена ним особа) приймає рішення, яким чином розраховувати ліміт каси: на підставі розрахунку середньоденного надходження готівки до каси або її середньоденної видачі з каси (п.

5.3 Положення № 637).

Ліміт затверджується наказом керівника у розмірі не більше де- сяти неоподатковуваних мінімумів доходів громадян, за умови, що середньоденні касові обороти не перевищують десяти неоподатко- вуваних мінімумів доходів громадян.

Наказ про затвердження ліміту каси не видається, в результаті ліміт каси вважається нульовим. Якщо ліміт каси не встановлено, а касові операції проводяться, то вся готівка має або витрачатися з каси протягом дня, або здаватися в банк.

Підприємства мають право зберігати у своїй касі готівку, одер- жану в банку для виплат, що належать до фонду оплати праці, а та- кож пенсій, стипендій, дивідендів (доходу), понад установлений лі- міт каси протягом трьох робочих днів, включаючи день одержання готівки в банку.

Підприємство має право зберігати у касі готівку для виплат, які належать до фонду оплати праці та здійснюються за рахунок вируч- ки, понад установлений йому ліміт каси протягом трьох робочих днів з дня настання строків цих виплат у сумі, що зазначена в пере- даних до каси відомостях на виплату грошей.

Готівкові кошти не вважаються понадлімітними в день їх над- ходження, якщо вони були здані в сумі, що перевищує встановле- ний ліміт каси, до обслуговуючих банків не пізніше наступного робочого дня банку або були видані для використання підприєм- ством відповідно до законодавства (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені по- треби) наступного дня на потреби, які пов’язані з діяльністю під- приємства.

Не вважаються понадлімітними в день їх надходження і ті го- тівкові кошти, що надійшли до кас підприємств у вихідні та свят- кові дні та були здані в сумі, що перевищує встановлений ліміт каси, до обслуговуючих банків наступного робочого дня банку та підприємства або були видані для використання підприємством відповідно до законодавства (без попереднього здавання їх до банку і одночасного отримання з каси банку на зазначені потре- би) наступного робочого дня на потреби, які пов’язані з діяльніс- тю підприємства.

Касир відповідно до законодавства України несе повну матері- альну відповідальність за збереження всіх прийнятих ним ціннос- тей. Керівник підприємства в разі зарахування на роботу касира укладає з ним договір про повну матеріальну відповідальність. У разі відсутності касира (у зв’язку з хворобою тощо) цінності, що передані йому під відповідальність, перераховуються іншим касиром, якому вони передаються, в присутності керівника та головного бухгалте- ра або в присутності комісії, призначеної керівником підприємства. Про результати перерахування і передавання цінностей складається акт за підписами зазначених осіб. Підприємства, штатним розписом яких не передбачено посади касира, виконання його обов’язків мо- жуть покладати відповідно до письмового розпорядження керівника на бухгалтера чи іншого працівника, з яким укладається договір про повну матеріальну відповідальність.

З метою контролю за схоронністю готівкових коштів на під- приємствах проводяться інвентаризації кас. Для проведення інвен- таризації каси, що має здійснюватися згідно з наказом керівника, призначасться комісія, яка після закінчення інвентаризації каси складає акт про результати інвентаризації наявних коштів. Комісія перевіряє наявність коштів шляхом повного перерахування всіх го- тівкових коштів, що є в касі, цінних паперів, чекових книжок тощо.

У разі зміни матеріально відповідальних осіб акт складається в трьох примірниках (для матеріально відповідальної особи, яка здала цінності, матеріально відповідальної особи, яка прийняла цінності, а також бухгалтерії).

Інвентаризація кас проводиться на кожному підприємстві в строки, що встановлені керівником, з покупюрним перераху- ванням усіх готівкових коштів і перевіркою інших цінностей, що зберігаються в касі. Залишок готівки в касі звіряється з даними обліку за книгами обліку. Готівка, що зберігається в касі, але не підтверджена касовими документами, вважається надлишком го- тівки в касі.

У разі виявлення під час інвентаризації нестачі або надлишку цінностей у касі в акті зазначається сума нестачі або надлишку і з’я- совуються обставини їх виникнення. Сума нестачі відшкодовується відповідно до законодавства України, а надлишок оприбутковується в касі та зараховується в дохід відповідного підприємства.

Бухгалтерський облік інших грошових коштів здійснюють на активному рахунку 33 «Інші кошти», де ведеться узагальнення ін- формації про наявність та рух грошових документів (у національній та іноземній валюті), які знаходяться в касі підприємства (пошто- вих марок, марок гербового збору, сплачених проїзних документів, сплачених путівок до санаторіїв, пансіонатів, будинків відпочинку тощо), електронних грошей та про кошти в дорозі, тобто грошові суми, внесені в каси банків, ощадні каси або поштові відділення для подальшого їх зарахування на розрахункові або інші рахунки під- приємства.

Рахунок 33 «Інші кошти» має такі субрахунки: 331 «Грошові документи в національній валюті» 332 «Грошові документи в іноземній валюті»

333 «Грошові кошти в дорозі в національній валюті» 334 «Грошові кошти в дорозі в іноземній валюті»

335 «Електронні гроші, номіновані в національній валюті»

За дебетом рахунку 33 «Інші кошти» відображається надходжен- ня грошових документів у касу підприємства та коштів в дорозі, за кредитом - вибуття грошових документів та списання коштів у дорозі після їх зарахування на відповідні рахунки.

На субрахунку 335 «Електронні гроші, номіновані в національ- ній валюті» відображаються операції з електронними грошима, які здійснюються комерційними агентами та користувачами, відповід- но до нормативно-правових актів Національного банку України та правил використання електронних грошей, узгоджених з Націо- нальним банком України.

Електронні гроші - одиниці вартості, які зберігаються на елек- тронному пристрої, приймаються як засіб платежу іншими особами, ніж особа, яка їх випускає, і є грошовим зобов’язанням цієї особи, що виконується в готівковій або безготівковій формі. При цьому з метою бухгалтерського обліку не визнаються електронними гроши- ма наперед оплачені картки одноцільового використання: дисконтні картки торговців, картки автозаправних станцій, квитки для про- їзду в міському транспорті тощо, які приймаються як засіб платежу виключно їх емітентами.

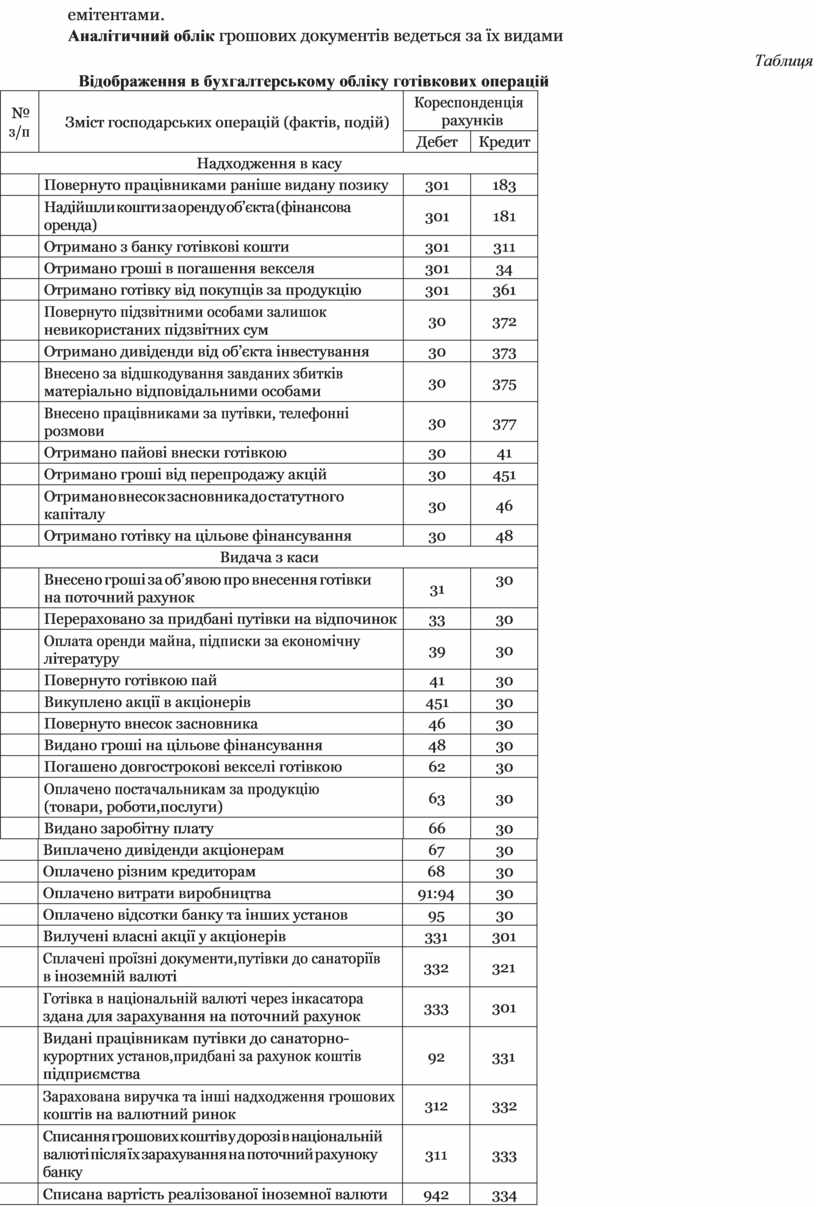

Аналітичний облік грошових документів ведеться за їх видами

Таблиця

Відображення в бухгалтерському обліку готівкових операцій

|

№ з/п |

Зміст господарських операцій (фактів, подій) |

Кореспонденція рахунків |

|||||

|

Дебет |

Кредит |

||||||

|

Надходження в касу |

|||||||

|

|

Повернуто працівниками раніше видану позику |

301 |

183 |

||||

|

|

Надійшли кошти за оренду об’єкта (фінансова оренда) |

301 |

181 |

||||

|

|

Отримано з банку готівкові кошти |

301 |

311 |

||||

|

|

Отримано гроші в погашення векселя |

301 |

34 |

||||

|

|

Отримано готівку від покупців за продукцію |

301 |

361 |

||||

|

|

Повернуто підзвітними особами залишок невикористаних підзвітних сум |

30 |

372 |

||||

|

|

Отримано дивіденди від об’єкта інвестування |

30 |

373 |

||||

|

|

Внесено за відшкодування завданих збитків матеріально відповідальними особами |

30 |

375 |

||||

|

|

Внесено працівниками за путівки, телефонні розмови |

30 |

377 |

||||

|

|

Отримано пайові внески готівкою |

30 |

41 |

||||

|

|

Отримано гроші від перепродажу акцій |

30 |

451 |

||||

|

|

Отримано внесок засновника до статутного капіталу |

30 |

46 |

||||

|

|

Отримано готівку на цільове фінансування |

30 |

48 |

||||

|

Видача з каси |

|||||||

|

|

Внесено гроші за об’явою про внесення готівки на поточний рахунок |

31 |

30 |

||||

|

|

Перераховано за придбані путівки на відпочинок |

33 |

30 |

||||

|

|

Оплата оренди майна, підписки за економічну літературу |

39 |

30 |

||||

|

|

Повернуто готівкою пай |

41 |

30 |

||||

|

|

Викуплено акції в акціонерів |

451 |

30 |

||||

|

|

Повернуто внесок засновника |

46 |

30 |

||||

|

|

Видано гроші на цільове фінансування |

48 |

30 |

||||

|

|

Погашено довгострокові векселі готівкою |

62 |

30 |

||||

|

|

Оплачено постачальникам за продукцію (товари, роботи,послуги) |

63 |

30 |

||||

|

|

Видано заробітну плату |

66 |

30 |

||||

|

|

Виплачено дивіденди акціонерам |

67 |

30 |

|

||||

|

|

Оплачено різним кредиторам |

68 |

30 |

|

||||

|

|

Оплачено витрати виробництва |

91:94 |

30 |

|

||||

|

|

Оплачено відсотки банку та інших установ |

95 |

30 |

|

||||

|

|

Вилучені власні акції у акціонерів |

331 |

301 |

|

||||

|

|

Сплачені проїзні документи,путівки до санаторіїв в іноземній валюті |

332 |

321 |

|

||||

|

|

Готівка в національній валюті через інкасатора здана для зарахування на поточний рахунок |

333 |

301 |

|

||||

|

|

Видані працівникам путівки до санаторно- курортних установ,придбані за рахунок коштів підприємства |

92 |

331 |

|

||||

|

|

Зарахована виручка та інші надходження грошових коштів на валютний ринок |

312 |

332 |

|

||||

|

|

Списання грошових коштів у дорозі в національній валюті після їх зарахування на поточний рахуноку банку |

311 |

333 |

|

||||

|

|

Списана вартість реалізованої іноземної валюти |

942 |

334 |

|

||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.