Поделиться

Облік інвестицій за методом участі в капіталі

Для відображення в бухгалтерському обліку операцій, пов’я- заних із застосуванням методу участі в капіталі, призначено спе- ціальні рахунки (субрахунки), а саме:

141 «Інвестиції пов’язаним сторонам за методом участі в капіта-

лі»;

72 «Дохід від участі в капіталі»; 96 «Втрати від участі в капіталі»; 42 «Додатковий капітал».

Субрахунок 141 «Інвестиції пов’язаним сторонам за методом уча- сті в капіталі» призначено для узагальнення інформації про наяв- ність і рух довгострокових інвестицій (вкладень) у цінні папери (статутний капітал) підприємств - пов’язаних осіб, створених на те- риторії країни та за кордоном.

На рахунку 72 «Дохід від участі в капіталі» необхідно узагаль- нювати інформацію про доходи, пов’язані зі збільшенням частки ін- вестора в чистих активах об’єкта інвестування внаслідок отриманих інвестованими підприємствами прибутків.

На рахунку 42 «Додатковий капітал» відображається інформація про доходи, пов’язані зі збільшенням частки інвестора в чистих ак- тивах об’єкта інвестування завдяки збільшенню інвестованим під- приємством свого додаткового капіталу.

На рахунку 96 «Втрати від участі в капіталі» ведуть облік втрат, пов’язаних зі зменшенням означеної частки інвестора внаслідок за- знаних інвестованими підприємствами збитків або зменшення їх- нього власного капіталу через інші події.

На рахунках 72 «Дохід від участі в капіталі» та 96 «Втрати від уча- сті в капіталі» запис здійснюється за субрахунком, що відповідає статусу інвестованого підприємства: асоційоване (1), спільне (2) або дочірнє (3).

На рахунку 42 «Додатковий капітал» запис здійснюється за суб- рахунком, що відповідає статті додаткового капіталу інвестованого підприємства, з якої відбувалося збільшення.

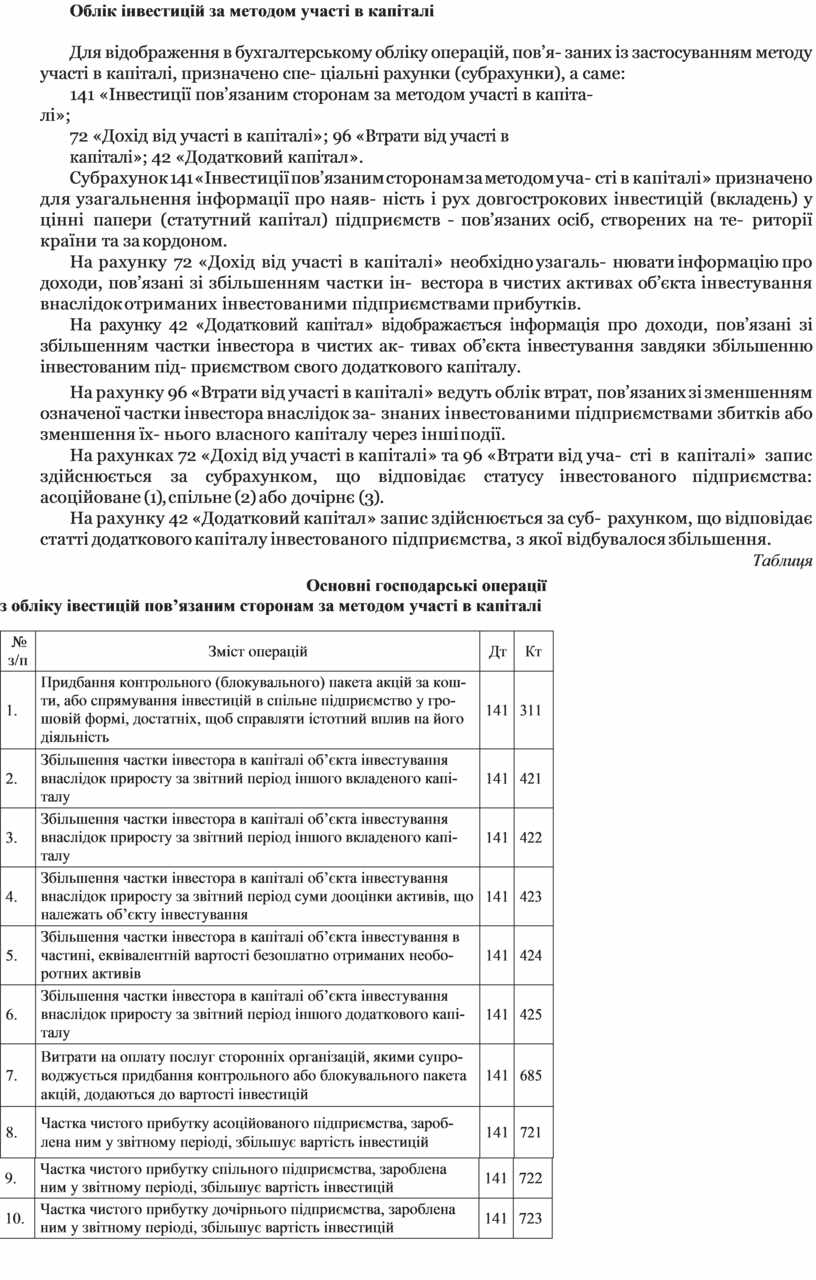

Таблиця

Основні господарські операції

з обліку івестицій пов’язаним сторонам за методом участі в капіталі

|

№ з/п |

Зміст операцій |

Дт |

Кт |

||||

|

1. |

Придбання контрольного (блокувального) пакета акцій за кош- ти, або спрямування інвестицій в спільне підприємство у гро- шовій формі, достатніх, щоб справляти істотний вплив на його діяльність |

141 |

311 |

||||

|

2. |

Збільшення частки інвестора в капіталі об’єкта інвестування внаслідок приросту за звітний період іншого вкладеного капі- талу |

141 |

421 |

||||

|

3. |

Збільшення частки інвестора в капіталі об’єкта інвестування внаслідок приросту за звітний період іншого вкладеного капі- талу |

141 |

422 |

||||

|

4. |

Збільшення частки інвестора в капіталі об’єкта інвестування внаслідок приросту за звітний період суми дооцінки активів, що належать об’єкту інвестування |

141 |

423 |

||||

|

5. |

Збільшення частки інвестора в капіталі об’єкта інвестування в частині, еквівалентній вартості безоплатно отриманих необо- ротних активів |

141 |

424 |

||||

|

6. |

Збільшення частки інвестора в капіталі об’єкта інвестування внаслідок приросту за звітний період іншого додаткового капі- талу |

141 |

425 |

||||

|

7. |

Витрати на оплату послуг сторонніх організацій, якими супро- воджується придбання контрольного або блокувального пакета акцій, додаються до вартості інвестицій |

141 |

685 |

||||

|

8. |

Частка чистого прибутку асоційованого підприємства, зароб- лена ним у звітному періоді, збільшує вартість інвестицій |

141 |

721 |

||||

|

9. |

Частка чистого прибутку спільного підприємства, зароблена ним у звітному періоді, збільшує вартість інвестицій |

141 |

722 |

|

||||

|

10. |

Частка чистого прибутку дочірнього підприємства, зароблена ним у звітному періоді, збільшує вартість інвестицій |

141 |

723 |

|

||||

|

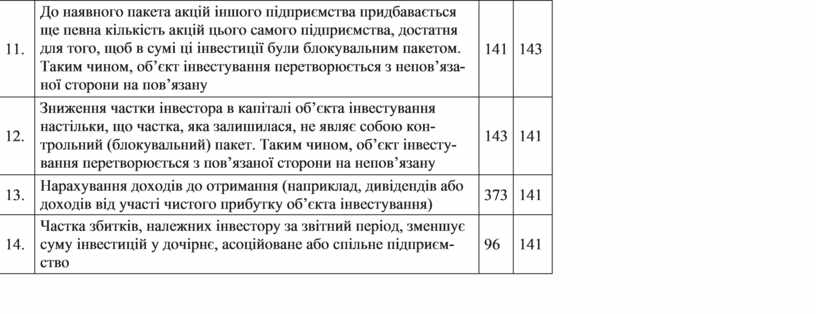

11. |

До наявного пакета акцій іншого підприємства придбавається ще певна кількість акцій цього самого підприємства, достатня для того, щоб в сумі ці інвестиції були блокувальним пакетом. Таким чином, об’єкт інвестування перетворюється з непов’яза- ної сторони на пов’язану |

141 |

143 |

|

||||

|

12. |

Зниження частки інвестора в капіталі об’єкта інвестування настільки, що частка, яка залишилася, не являє собою кон- трольний (блокувальний) пакет. Таким чином, об’єкт інвесту- вання перетворюється з пов’язаної сторони на непов’язану |

143 |

141 |

|

||||

|

13. |

Нарахування доходів до отримання (наприклад, дивідендів або доходів від участі чистого прибутку об’єкта інвестування) |

373 |

141 |

|

||||

|

14. |

Частка збитків, належних інвестору за звітний період, зменшує суму інвестицій у дочірнє, асоційоване або спільне підприєм- ство |

96 |

141 |

|

||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.