Поделиться

Облік процесу постачання

Процес постачання є невід᾿ємною умовою процесу виробництва. Він складається із сукупності операцій по забезпеченню підприємства необхідними для виробництва предметами праці (сировиною, матеріалами, паливом та ін.).

![]() Фактична собівартість придбаних

предметів праці складається з

Фактична собівартість придбаних

предметів праці складається з

їх купівельної вартості і транспортно-заготівельних витрат.

До транспортно-заготівельних витрат належать витрати на заготівлю, навантажувально-розвантажувальні роботи, транспортування засобів до місця їх використання, включаючи витрати по страхуванню вантажу та інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання у запланованих цілях.

Бухгалтерський облік процесу постачання повинен забезпечити інформацію про обсяги постачання (за кількісними та якісними показниками) і собівартість придбаних предметів праці., а також здійснення контролю за своєчасністю розрахунків з постачальниками та іншими господарюючими суб'єктами по операціях, пов'язаних з придбанням матеріальних цінностей та їх транспортуванням.

Для цього у бухгалтерському обліку використовується система синтетичних і аналітичних рахунків.

Операції по придбанню предметів праці обліковуються безпосередньо на рахунках обліку запасів ("Виробничі запаси", "Тварини на вирощування і відгодівлі", "Малоцінні та швидкозношувані предмети"). По дебету цих рахунків відображають всі витрати, пов'язані з їх придбанням, тобто купівельну вартість і транспортно-заготівельні витрати, що дає змогу визначити їх фактичну собівартість. Інформацію про кількість і вартість окремих видів виробничих запасів одержують за даними аналітичних рахунків, які відкривають до відповідних синтетичних рахунків матеріальних цінностей.

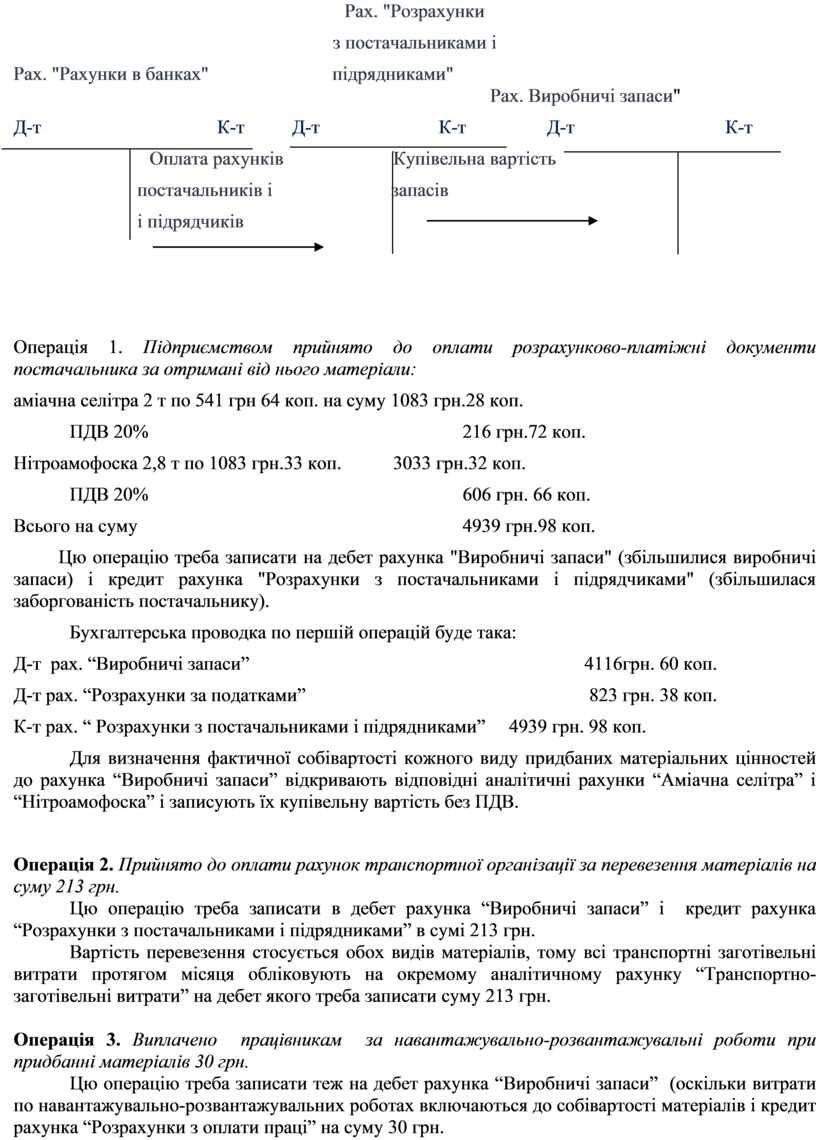

Облік розрахунків з постачальниками за одержані матеріальні цінності та іншими організаціями за надані послуги (транспортними, посередницькими тощо) здійснюють на пасивному рахунку "Розрахунки з постачальниками і підрядниками". Звідси на купівельну вартість одержаних від постачальників і оприбуткованих на склади підприємства матеріалів в бухгалтерському обліку роблять запис:

![]() Д-т рах. "Виробничі запаси" (та

інших рахунків запасів)

Д-т рах. "Виробничі запаси" (та

інших рахунків запасів)

К-т рах. "Розрахунки з постачальниками і підрядниками".

Також в Д-т рахунка "Виробничі запаси" роблять запис на вартість послуг транспортних та інших господарюючих суб'єктів по перевезенню матеріальних цінностей, навантажувально-розвантажувальних та інших роботах і послугах.

У міру оплати розрахунково-платіжних документів постачальників і підрядників складають бухгалтерську проводку.

Д-т рах. “Розрахунки з постачальниками і підрядниками”

К-т рах. “Рахунки в банках

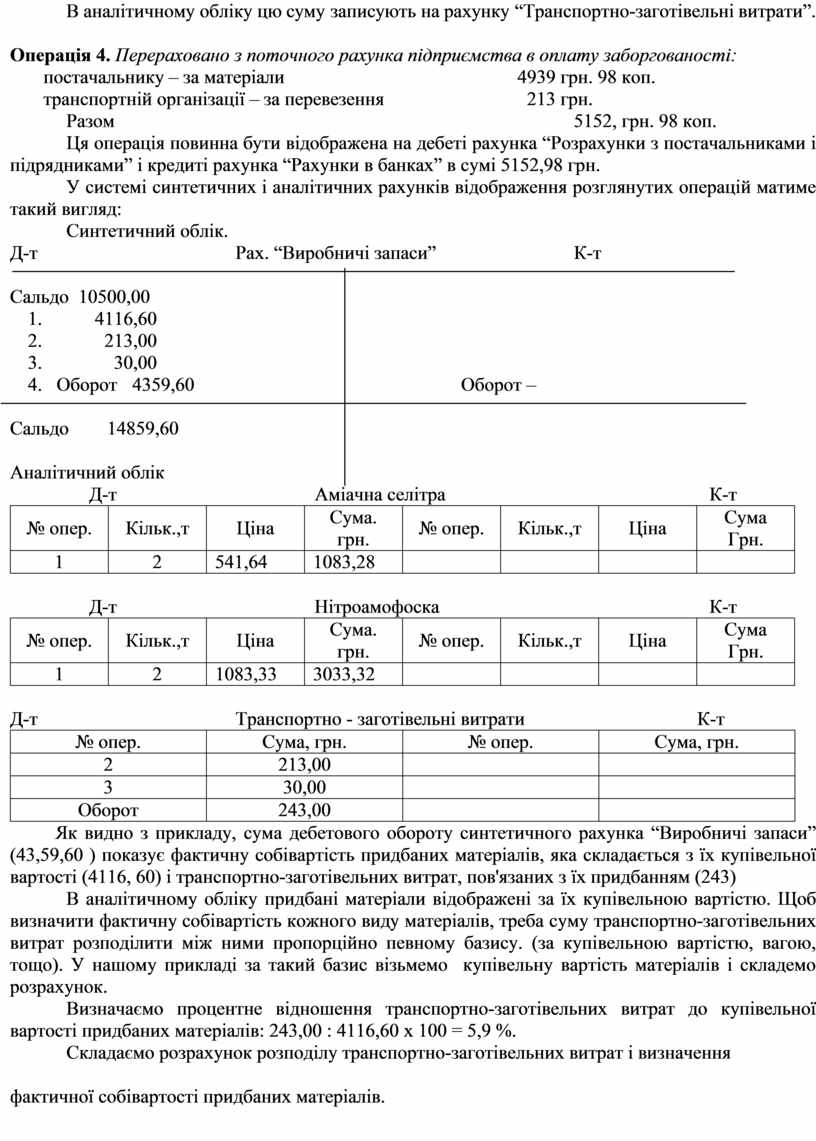

Схема обліку процесу постачання

Рах. "Розрахунки

з постачальниками і

Рах. "Рахунки в банках" підрядниками" Рах. Виробничі запаси"

Д-т К-т Д-т К-т Д-т К-т

![]()

![]()

![]()

![]()

![]()

![]() Оплата рахунків Купівельна

вартість

Оплата рахунків Купівельна

вартість

постачальників і запасів

![]() і підрядчиків

і підрядчиків

![]()

Операція 1. Підприємством прийнято до оплати розрахунково-платіжні документи постачальника за отримані від нього матеріали:

аміачна селітра 2 т по 541 грн 64 коп. на суму 1083 грн.28 коп.

ПДВ 20% 216 грн.72 коп.

Нітроамофоска 2,8 т по 1083 грн.33 коп. 3033 грн.32 коп.

ПДВ 20% 606 грн. 66 коп.

Всього на суму 4939 грн.98 коп.

Цю операцію треба записати на дебет рахунка "Виробничі запаси" (збільшилися виробничі запаси) і кредит рахунка "Розрахунки з постачальниками і підрядчиками" (збільшилася заборгованість постачальнику).

Бухгалтерська проводка по першій операцій буде така:

Д-т рах. “Виробничі запаси” 4116грн. 60 коп.

Д-т рах. “Розрахунки за податками” 823 грн. 38 коп.

К-т рах. “ Розрахунки з постачальниками і підрядниками” 4939 грн. 98 коп.

Для визначення фактичної собівартості кожного виду придбаних матеріальних цінностей до рахунка “Виробничі запаси” відкривають відповідні аналітичні рахунки “Аміачна селітра” і “Нітроамофоска” і записують їх купівельну вартість без ПДВ.

Операція 2. Прийнято до оплати рахунок транспортної організації за перевезення матеріалів на суму 213 грн.

Цю операцію треба записати в дебет рахунка “Виробничі запаси” і кредит рахунка “Розрахунки з постачальниками і підрядниками” в сумі 213 грн.

Вартість перевезення стосується обох видів матеріалів, тому всі транспортні заготівельні витрати протягом місяця обліковують на окремому аналітичному рахунку “Транспортно-заготівельні витрати” на дебет якого треба записати суму 213 грн.

Операція 3. Виплачено працівникам за навантажувально-розвантажувальні роботи при придбанні матеріалів 30 грн.

Цю операцію треба записати теж на дебет рахунка “Виробничі запаси” (оскільки витрати по навантажувально-розвантажувальних роботах включаються до собівартості матеріалів і кредит рахунка “Розрахунки з оплати праці” на суму 30 грн.

В аналітичному обліку цю суму записують на рахунку “Транспортно-заготівельні витрати”.

Операція 4. Перераховано з поточного рахунка підприємства в оплату заборгованості:

постачальнику – за матеріали 4939 грн. 98 коп.

транспортній організації – за перевезення 213 грн.

Разом 5152, грн. 98 коп.

Ця операція повинна бути відображена на дебеті рахунка “Розрахунки з постачальниками і підрядниками” і кредиті рахунка “Рахунки в банках” в сумі 5152,98 грн.

У системі синтетичних і аналітичних рахунків відображення розглянутих операцій матиме такий вигляд:

Синтетичний облік.

![]() Д-т Рах.

“Виробничі запаси” К-т

Д-т Рах.

“Виробничі запаси” К-т

Сальдо 10500,00

1. 4116,60

2. 213,00

3. 30,00

4. Оборот 4359,60 Оборот –

![]()

Сальдо 14859,60

Аналітичний облік

Д-т Аміачна селітра К-т

|

№ опер. |

Кільк.,т |

Ціна |

Сума. грн. |

№ опер. |

Кільк.,т |

Ціна |

Сума Грн. |

|

1 |

2 |

541,64 |

1083,28 |

|

|

|

|

Д-т Нітроамофоска К-т

|

№ опер. |

Кільк.,т |

Ціна |

Сума. грн. |

№ опер. |

Кільк.,т |

Ціна |

Сума Грн. |

|

1 |

2 |

1083,33 |

3033,32 |

|

|

|

|

Д-т Транспортно - заготівельні витрати К-т

|

№ опер. |

Сума, грн. |

№ опер. |

Сума, грн. |

|

2 |

213,00 |

|

|

|

3 |

30,00 |

|

|

|

Оборот |

243,00 |

|

|

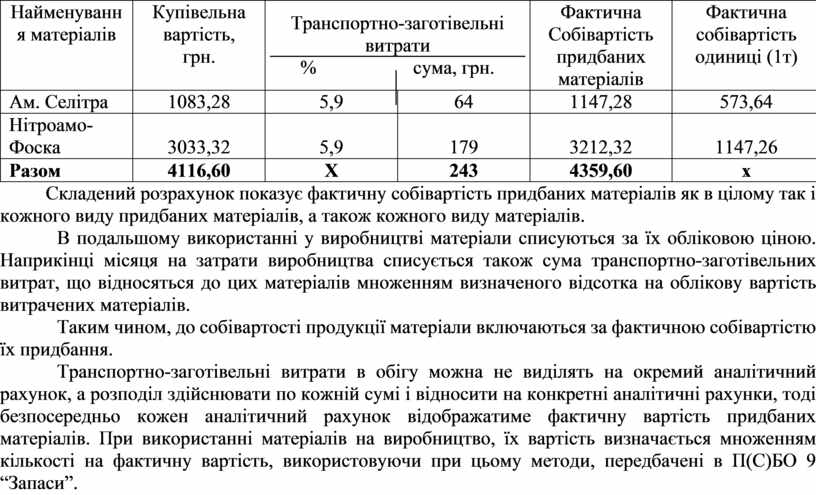

Як видно з прикладу, сума дебетового обороту синтетичного рахунка “Виробничі запаси” (43,59,60 ) показує фактичну собівартість придбаних матеріалів, яка складається з їх купівельної вартості (4116, 60) і транспортно-заготівельних витрат, пов'язаних з їх придбанням (243)

В аналітичному обліку придбані матеріали відображені за їх купівельною вартістю. Щоб визначити фактичну собівартість кожного виду матеріалів, треба суму транспортно-заготівельних витрат розподілити між ними пропорційно певному базису. (за купівельною вартістю, вагою, тощо). У нашому прикладі за такий базис візьмемо купівельну вартість матеріалів і складемо розрахунок.

Визначаємо процентне відношення транспортно-заготівельних витрат до купівельної вартості придбаних матеріалів: 243,00 : 4116,60 х 100 = 5,9 %.

Складаємо розрахунок розподілу транспортно-заготівельних витрат і визначення фактичної собівартості придбаних матеріалів.

|

|

Купівельна вартість, грн. |

Транспортно-заготівельні витрати % сума, грн. |

Фактична Собівартість придбаних матеріалів |

Фактична собівартість одиниці (1т)

|

|

|

Ам. Селітра |

1083,28 |

5,9 |

64 |

1147,28 |

573,64 |

|

Нітроамо- Фоска |

3033,32 |

5,9 |

179 |

3212,32 |

1147,26 |

|

Разом |

4116,60 |

Х |

243 |

4359,60 |

х |

Складений розрахунок показує фактичну собівартість придбаних матеріалів як в цілому так і кожного виду придбаних матеріалів, а також кожного виду матеріалів.

В подальшому використанні у виробництві матеріали списуються за їх обліковою ціною. Наприкінці місяця на затрати виробництва списується також сума транспортно-заготівельних витрат, що відносяться до цих матеріалів множенням визначеного відсотка на облікову вартість витрачених матеріалів.

Таким чином, до собівартості продукції матеріали включаються за фактичною собівартістю їх придбання.

Транспортно-заготівельні витрати в обігу можна не виділять на окремий аналітичний рахунок, а розподіл здійснювати по кожній сумі і відносити на конкретні аналітичні рахунки, тоді безпосередньо кожен аналітичний рахунок відображатиме фактичну вартість придбаних матеріалів. При використанні матеріалів на виробництво, їх вартість визначається множенням кількості на фактичну вартість, використовуючи при цьому методи, передбачені в П(С)БО 9 “Запаси”.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.