Поделиться

Облік процесу реалізації

Загальні поняття та задачі обліку процесу реалізації

Процес реалізації є заключним етапом кругообігу коштів, наприкінці якого підприємство отримує доходи від основної та іншої операційної діяльності.

Процес реалізації – це сукупність господарських операцій, які пов’язані з продажем продукції споживачам.

Основними задачами бухгалтерського обліку процесу реалізації є:

1. Повне та своєчасне документування операцій з випуску готової продукції та її відвантаження покупцям.

2. Визначення загального обсягу виробництва та реалізації продукції.

3. Поточна оцінка та облік руху готової продукції.

4. Визначення собівартості реалізованої продукції.

5. Визначення продажної вартості продукції, що реалізується.

6. Облік витрат на збут.

7. Проведення розрахунків з покупцями та замовниками.

8. Визначення фінансового результату від реалізації.

Процес реалізації починається з оприбутковування на склад готової продукції, яка випущена з виробництва та закінчується отриманням грошей від покупців.

Готовою вважається продукція, яка пройшла повний цикл технологічної обробки, відповідає встановленим стандартам чи технічним умовам, прийнята відділом технічного контролю.

Реалізованою продукцією називається така, що була відпущена покупцям за умови передачі права власності на цю продукцію, незалежно від надходження оплати.

На етапах руху готової продукції підприємство-продавець здійснює ряд витрат, які дають змогу наблизити продукцію (товари) до покупця. Ці витрати об’єднуються одним поняттям – витрати на збут і складаються з :

· витрат на пакування готової продукції на складі;

· витрат на ремонт тари;

· оплати праці та комісійні винагороди продавцям, торговельним агентам, робітникам відділів, що забезпечують збут;

· витрат на рекламу та маркетинг;

· витрат на передпродажну підготовку товарів;

· витрат на відрядження робітників, зайнятих збутом;

· витрат на транспортування та страхування готової продукції;

· витрат на гарантійний ремонт та обслуговування;

· інші витрати, пов’язані зі збутом.

За економічним змістом операцій, що підлягають реєстрації, облікові задачі на етапі реалізації складаються з трьох блоків: облік руху готової продукції, облік витрат та облік доходів і розрахунків. Варто також зауважити на тому, що для визначення собівартості реалізованої продукції використовується інформація про собівартість, яка формується на стадії виробництва на рахунку 23 “Виробництво”.

Облік руху готової продукції

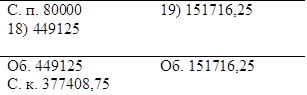

Для обліку руху готової продукції передбачено використання рахунка 26 “Готова продукція”.

Рахунок 26 “Готова продукція” є активним по відношенню до балансу. Залишок рахунка відображує суму вартості готової продукції, яка знаходиться на складі підприємства та підлягає продажу. В дебеті рахунка відображується надходження готової продукції з цеху на склад, у кредиті –

списання фактичної собівартості реалізованої продукції. Рух готової продукції на рахунку 26 “Готова продукція” відображується в оцінці за фактичною собівартістю її виробництва. Залишок готової продукції визначається за формулою 12.5.

Залишок продукції на складі на кінець місяця

= Залишок продукції на початок місяця

+ Оборот по дебету

– Оборот по кредиту

(12.5)

Для визначення собівартості реалізованої продукції підприємства застосовують один із методів оцінки вибуття запасів, передбачених стандартом 9 “Запаси”:

Метод ідентифікованої собівартості;

§ Метод середньозваженої собівартості;

§ Метод ФІФО;

§ Метод нормативних витрат.

Аналітичний облік готової продукції ведеться за окремими найменуваннями у кількісно-вартісному вираженні, причому в двох оцінках – за обліковими (продажними чи плановими) цінами та за фактичною собівартістю.

Приклад (продовження прикладів параграфа 12.6). Станом на початок місяця залишки по рахунках підприємства «Зоря» склали (таблиця 12.8):

Таблиця 12.8 Залишки по рахунках підприємства «Зоря» на початок місяця

|

№ рахунку |

Назва рахунку синтетичного обліку |

Назва рахунку аналітичного обліку |

Залишок на початок місяця, грн. |

Часткові суми, грн. |

|

|

Дебет |

Кредит |

||||

|

26 |

Готова продукція |

|

80000 |

|

|

|

в тому числі: |

Виріб А – 100 одиниць Виріб Б - 200 одиниць |

|

|

30000 50000 |

|

|

36 |

Розрахунки з покупцями та замовниками |

|

25000 |

|

|

|

311 |

Поточні рахунки в національній валюті |

|

200000 |

|

|

Протягом місяця на підприємстві відбулися такі господарські операції з руху готової продукції:

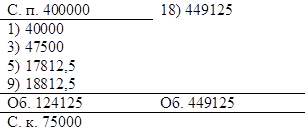

18. Випущено з виробництва та оприбутковано на склад готову продукцію за фактичною собівартістю:

- виріб А – 1000 одиниць на суму 279275 грн.,

- виріб Б – 500 одиниць на суму 169850 грн., Усього – 449125 грн.:

Дебет рахунка 26 “Готова продукція” Кредит рахунка 23 “Виробництво” - 449125

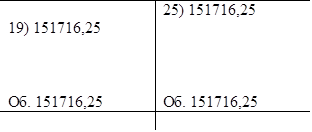

19. Списується фактична собівартість реалізованої продукції, в тому числі: 400 одиниць виробу А – 112460 грн. та 125 одиниць виробу Б – 39256,25 грн.

Усього – 151716,25 грн.

Для визначення фактичної собівартості реалізованої продукції в даному прикладі використано метод оцінки за середньозваженою вартістю запасів готової продукції. Для цього, по-перше, розраховано середньозважену собівартість виробленої продукції за формулою (12.6):

Собівартість залишку на початок місяця +

+ Собівартість випуску за поточний місяць Кількість залишків на початок місяця+

+ Кількість випуску за місяць

(12.6)

Середньозважена собівартість виробу А = (30000 грн. + 279275 грн.) :

(100 од. + 1000 од.) = 281,15 грн.;

середньозважена собівартість виробу Б = (50000 грн. + 169850 грн.) :

: ( 200 од. + 500 од.) = 314,05 грн.

По-друге, розраховано фактичну собівартість загального обсягу реалізованої продукції:

- Виріб А : 400 одиниць х 281,15 грн. = 112460 грн.

- ![]() Виріб Б : 125 одиниць х 62,81 грн. = 39256,15 грн. Усього: 151716,25 грн.

Виріб Б : 125 одиниць х 62,81 грн. = 39256,15 грн. Усього: 151716,25 грн.

Облік витрат процесу реалізації

Для обліку витрат процесу реалізації використовуються рахунки 90 ”Собівартість реалізації” та 93 “Витрати на збут”.

Рахунок 90 ”Собівартість реалізації” призначений для відображення собівартості реалізованої продукції (робіт, послуг). Відносно балансу цей рахунок активний. В дебеті відображується фактична виробнича собівартість реалізованої готової продукції (робіт, послуг) з кредиту рахунків 26 “Готова продукція”, 23 “Виробництво” та 28 “Товари”. У кредиті – списання собівартості реалізації на фінансовий результат у дебет рахунка 79 “Фінансовий результат”.

Рахунок 93 “Витрати на збут” - активний. В дебеті рахунка протягом періоду (місяцю, кварталу чи року) відображуються витрати, пов’язані зі збутом продукції. Витрати на збут не включаються до фактичної собівартості реалізованої продукції, а списуються наприкінці періоду на фінансовий результат у дебет рахунка 79 “Фінансовий результат”. Аналітичний облік витрат на збут ведеться за статтями витрат, які відображують їх зміст та напрям, наприклад, витрати на відрядження робітників відділу збуту, витрати на рекламу та дослідження ринку, експортне мито та інші, склад яких наведено вище.

На підприємстві “Зоря” протягом місяця здійснено такі витрати на

збут:

20. Списано вартість матеріалів на пакування готової продукції на

складі підприємства “Зоря” – 1500 грн.: Дебет рахунка 93 “ Витрати на збут”

Кредит рахунка 20 “Виробничі запаси” - 1500 грн.

Доходи і розрахунки, які виникають у процесі реалізації, обліковуються на рахунках:

70 “Доходи від реалізації”,

64 “Розрахунки за податками й платежами”, 36 “Розрахунки з покупцями та замовниками”,

681 “Розрахунки за авансами отриманими”.

Рахунок 70 “Доходи від реалізації” призначений для узагальнення інформації про доходи від реалізації готової продукції (товарів, робіт, послуг). Відносно балансу він пасивний. В кредиті відбиваються суми отриманих доходів, тобто продажна вартість відвантаженої готової продукції (наданих робіт, послуг) у кореспонденції з дебетом рахунка 36 “Розрахунки з покупцями та замовниками”. В дебеті відображується зменшення доходу на суми непрямих податків, які нараховуються на обсяг реалізації і записуються в кредит рахунка 64 “Розрахунки за податками й платежами”. Остаточна сума доходу, тобто чистий дохід, списується в кредит рахунка 79 “Фінансові результати”.

Рахунок 64 “Розрахунки за податками й платежами” використовується для обліку непрямих податків, сума яких включається до вартості реалізованої продукції (податку на додану вартість, акцизного збору). Відносно балансу цей рахунок активно-пасивний. Залишок по дебету відображає суми зайво сплачених до бюджету податків. Залишок по кредиту – це суми заборгованості підприємства по податках. По дебету відображаються суми перерахованих до бюджету податку на додану вартість (ПДВ) і акцизного збору (АЗ) та суми ПДВ, які сплачені підприємством у складі вартості послуг, якщо останні пов’язані зі збутом продукції. По кредиту записуються суми нарахованих зобов’язань непрямих податків.

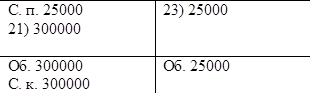

Рахунок 36 “Розрахунки з покупцями та замовниками” переважно активний. В дебеті рахунка 36 відбивається виникнення заборгованості покупців за відпущену (реалізовану) продукцію в кореспонденції з рахунком 70 “Доходи від реалізації”, в кредиті – погашення заборгованості покупцями у випадку надходження грошей на поточні рахунки у банках, або у касу підприємства. Залишок по дебету відображає суму заборгованості покупців за реалізовану та не сплачену продукцію на початок і кінець звітного періоду. Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожною окремою поставкою та за найменуваннями покупців.

Рахунок 681 “Розрахунки за авансами отриманими” використовується у тих випадках, коли покупці розраховуються за товари у формі передплати. Відносно балансу цей рахунок пасивний. Залишок по кредиту відображує суму отриманих від покупців передплат, за якими ще не здійснено поставки. Оборот по кредиту – це суми передплат, які надходять протягом місяця і записуються у дебети рахунків 30 “Каса” або 31 “ Рахунки в банках”. У дебеті рахунка в кореспонденції з рахунком 70 “Доходи від реалізації” відображується вартість продукції, що відвантажена покупцям, від яких раніше надійшли передплати. Аналогічно обліку розрахунків з постачальниками для відображення систематичних передплат, які підприємство отримує від постійних покупців, доцільно застосовувати рахунок 36 “Розрахунки з покупцями та замовниками”, який у такому випадку буде активно-пасивним.

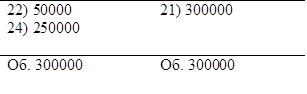

На підприємстві “Зоря” відбулися операції, пов’язані з отриманням доходу від реалізації:

21. Відвантажена покупцям готова продукція за договірною вартістю 250000 грн., ПДВ – 50000 грн., у тому числі:

- виріб А – 400 одиниць на суму 240000 грн.,

- виріб Б – 125 одиниць на суму 60000 грн., усього – 300000 грн. Дебет рахунка 36 “ Розрахунки з покупцями та замовниками” Кредит рахунка 70 “Доходи від реалізації” - 300000 грн.

22. Нараховано ПДВ від реалізації продукції у сумі 50000 грн.: Дебет рахунка 70 «Доходи від реалізації»

Кредит рахунка 64 «Розрахунки за податками й платежами» − 50000 грн.

23. Надійшли на поточний рахунок підприємства кошти від покупця – 25000 грн.:

Дебет рахунка 311 “Поточні рахунки в національній валюті” Кредит рахунка 36 “ Розрахунки з покупцями та замовниками” -

25000 грн.

Облік фінансового результату від реалізації

Наприкінці періоду (місяцю, кварталу) визначається результат від реалізації продукції (робіт, послуг). Для цього здійснюється списання доходів та витрат, складаються такі бухгалтерські записи:

24. Списано на фінансовий результат чистий доход від реалізації продукції – 250000 грн.:

Дебет рахунка 70 “Доход від реалізації”

Кредит рахунка 79 “Фінансові результати” - 250000 грн.

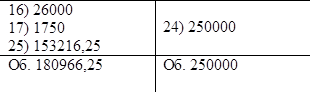

25. Списано на фінансові результати витрати, пов’язані з реалізацією продукції, у тому числі: собівартість реалізації – 151716,25 грн., і витрати на збут – 1500 грн., усього 153216,25 грн.:

Дебет рахунка 79 “Фінансовий результат” - 153216,25 грн. Кредит рахунка 90 “Собівартість реалізації” - 151716,25 грн. Кредит рахунка 93 “Витрати на збут” - 1500 грн.

Рахунки 70 “Доходи від реалізації”, 90 “Собівартість реалізації” і 93 “Собівартість реалізації” не мають залишків на початок і кінець звітного періоду, тому що вони обов’язково закриваються на фінансовий результат підприємства. Далі на рахунку 79 “Фінансовий результат” відбувається зіставлення доходів і витрат. Перевищення кредитового обороту над дебетовим означає прибуток від реалізації. За даними розглянутих операцій підприємство “Зоря” отримало прибуток у сумі 69033,75 грн. [250000 грн. - 151716,25 грн. – 1500 грн. – 26000 грн. – 1750 грн.]. Якщо, навпаки, доход від реалізації не покриває витрати, то виникають збитки.

Прибуток у сумі 69033,75 грн. не є остаточним фінансовим результатом діяльності підприємства за звітний період. Подальше формування фінансового результату відбувається в рамках іншої операційної, інвестиційної та фінансової діяльності. Тому рахунок 79 у даному прикладі немає підсумкових оборотів та відповідної кореспонденції з рахунком 44 «Нерозподілений прибуток (непокриті збитки)».

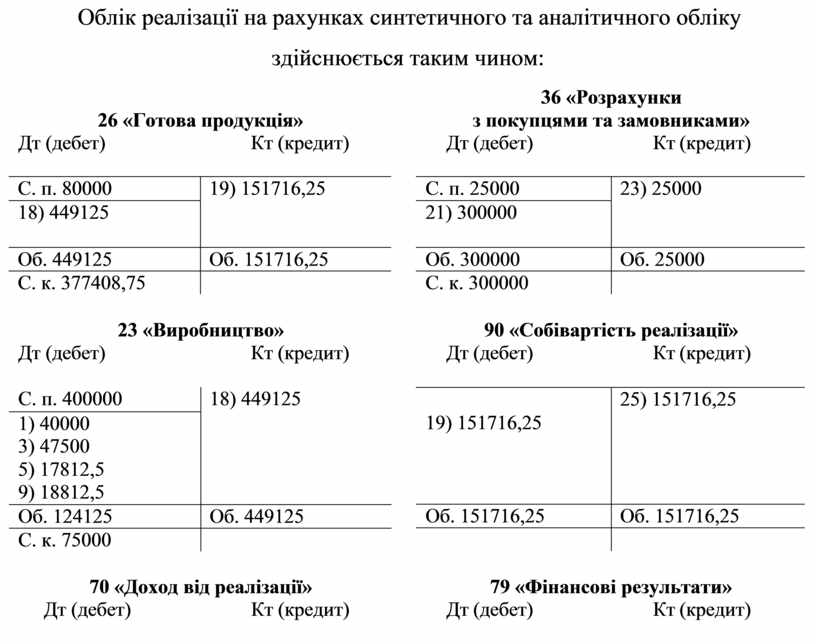

Облік реалізації на рахунках синтетичного та аналітичного обліку здійснюється таким чином:

36 «Розрахунки

26 «Готова продукція»

Дт (дебет) Кт (кредит)

з покупцями та замовниками»

Дт (дебет) Кт (кредит)

23 «Виробництво»

Дт (дебет) Кт (кредит)

90 «Собівартість реалізації»

Дт (дебет) Кт (кредит)

70 «Доход від реалізації»

Дт (дебет) Кт (кредит)

79 «Фінансові результати»

Дт (дебет) Кт (кредит)

93 «Витрати на збут»

Дт (дебет) Кт (кредит)

|

20) 1500 |

25) 1500 |

|

Об. 1500 |

Об. 1500 |

|

|

|

Аналітичні рахунки до рахунка 26 “Готова продукція”

Таблиця 12.9

Виріб А за фактичною собівартістю

|

№ операції |

Зміст операції |

Надходження |

Видаток |

Залишок |

|||

|

кількість, од. |

сума, грн. |

кількість, од. |

сума, грн. |

кількість, од. |

сума, грн. |

||

|

|

Залишок на початок місяця |

|

|

|

|

100 |

30000 |

|

18 |

Випущено з виробництва |

1000 |

279275 |

|

|

1100 |

309275 |

|

19 |

Відвантажено покупцям |

|

|

400 |

112460 |

700 |

196815 |

|

|

Усього |

1000 |

279275 |

400 |

112460 |

700 |

196815 |

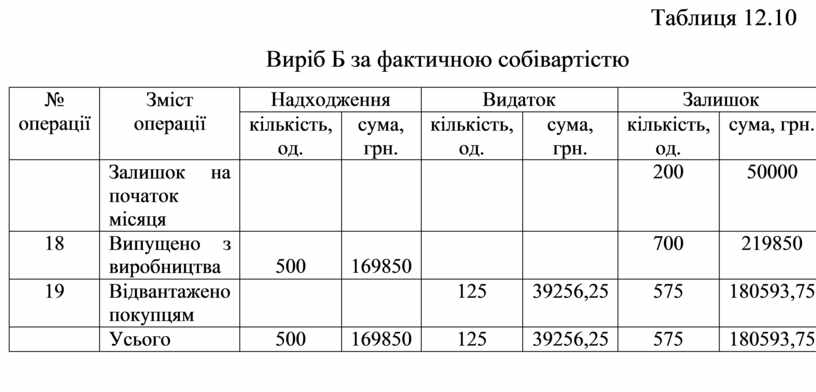

Таблиця 12.10

Виріб Б за фактичною собівартістю

|

№ операції |

Зміст операції |

Надходження |

Видаток |

Залишок |

|||

|

кількість, од. |

сума, грн. |

кількість, од. |

сума, грн. |

кількість, од. |

сума, грн. |

||

|

|

Залишок на початок місяця |

|

|

|

|

200 |

50000 |

|

18 |

Випущено з виробництва |

500 |

169850 |

|

|

700 |

219850 |

|

19 |

Відвантажено покупцям |

|

|

125 |

39256,25 |

575 |

180593,75 |

|

|

Усього |

500 |

169850 |

125 |

39256,25 |

575 |

180593,75 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.