Поделиться

Облік процесу виробництва

Загальні поняття та задачі обліку

Процес виробництва – це сукупність господарських операцій зі створення продукції виробничо-технічного призначення чи товарів народного споживання, або надання послуг, виконання робіт. Процес виробництва відбувається на підприємствах будь-яких галузей та видів діяльності за винятком торгівлі.

Процес виробництва – це, перш за все, використання та споживання засобів праці, матеріальних, трудових та фінансових ресурсів підприємства. Таким чином, у бухгалтерському обліку процесу виробництва відображаються операції з використання ресурсів та визначається загальна

сума витрат на створення продукції, виконання робіт чи послуг.

Головними задачами бухгалтерського обліку процесу виробництва є:

· своєчасне документування операцій з використання ресурсів;

· накопичення та групування первинних документів за видами та напрямами витрат;

· узагальнення витрат за звітний період (місяць, квартал, рік);

· визначення виробничої собівартості - суми витрат, які пов’язані з виробництвом продукції, виконанням робіт чи послуг;

· порівняння фактичних витрат з нормативними з метою подальшого аналізу відхилень.

Витрати виробництва займають значне місце у системі фінансових показників підприємства. Вони складають найбільшу долю у загальній сумі операційних витрат виробничих підприємств, тому від точності та достовірності їх величини безпосередньо залежить показник фінансового результату діяльності підприємства (прибуток чи збиток).

Витрати виробництва, як об’єкт бухгалтерського обліку, досить різноманітні та складні. Тому бухгалтерський облік здійснюється за допомогою відповідних класифікацій, що ґрунтуються на економічних ознаках окремих витрат.

Класифікація виробничих витрат

Витрати виробництва групуються за такими ознаками:

I. За елементами (елемент – сукупність економічно однорідних витрат):

§ матеріальні витрати (вартість матеріальних ресурсів, які були використані на виробництво),

§ витрати на оплату праці,

§ відрахування на соціальні заходи,

§ амортизація,

§ інші операційні витрати (витрати на відрядження, послуги зв’язку, сплата послуг банків).

II. Відносно собівартості продукції, робіт, послуг:

§ витрати на продукцію,

§ витрати періоду.

Витрати на продукцію – це витрати, які пов’язані з виробництвом продукції та складають її виробничу собівартість.

Витрати періоду – це витрати, які не включаються у собівартість продукції, а відносяться на збільшення витрат того періоду, у якому вони виникли, наприклад, витрати на управління підприємством, збут, нестачі та витрати від псування цінностей.

III. За порядком віднесення до собівартості продукції (групуються тільки витрати на продукцію):

§ прямі,

§ непрямі.

Прямі витрати – це витрати, які можуть бути безпосередньо віднесені на собівартість певного виду продукції. Приклади прямих витрат наведені в їх класифікації за напрямками.

Непрямі витрати – це витрати, які не можуть бути віднесені безпосередньо до конкретного виду продукції. Вони відносяться одразу до декількох, або всіх виробів. До них відносяться загальновиробничі витрати, загальна сума яких підлягає розподілу між видами продукції згідно з правилами, що наведені у Стандарті № 16 “Витрати”.

IV. За напрямками витрат (групуються тільки витрати на продукцію):

§ прямі матеріальні витрати,

§ прямі витрати на оплату праці,

§ інші прямі витрати,

§ загальновиробничі витрати.

До складу прямих матеріальних витрат відноситься вартість сировини та основні матеріалів, які утворюють основу продукції, що виробляється, покупних полуфабрикатів та комплектуючих виробів,

допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного виду продукції (робіт, послуг).

До складу прямих витрат на оплату праці відносяться заробітна плата та інші виплати робітникам, які зайняті на виробництві продукції, виконанні робіт чи наданні послуг, якщо їх можна безпосередньо віднести до конкретного виду продукції.

До складу інших прямих витрат відносяться всі інші виробничі витрати, які пов’язані з виробництвом конкретних видів продукції, зокрема, відрахування на соціальне страхування, плата за оренду та амортизація спеціального обладнання та інші витрати.

Загальновиробничі витрати включають у себе витрати на управління виробництвом (оплата праці апарата управління цехами, ділянками; відрахування на соціальні заходи від зарплати апарата управління; витрати на службові відрядження персоналу цехів та інші), амортизацію основних засобів та нематеріальних активів загальновиробничого призначення, витрати на ремонт, утримання, експлуатацію, оренду основних засобів загальновиробничого призначення, витрати на опалення, освітлення та інше утримання виробничих приміщень та інші витрати на обслуговування виробничого процесу.

Необхідно також мати на увазі, що на відміну від бухгалтерського обліку, згідно із Податковим кодексом України, непрямі (загальновиробничі) витрати не включаються у собівартість виготовлених та реалізованих товарів.

V. За ступенем впливу обсягів виробництва на рівень витрат:

§ постійні,

§ змінні.

Постійні – це витрати, сума яких не змінюється, або змінюється незначно в зв’язку зі зміною обсягу виробництва. Наприклад, витрати на опалення та освітлення приміщень, заробітна плата керівників підприємства тощо.

Змінні витрати – це витрати, величина яких залежить від обсягів виробництва. Наприклад, витрати сировини та матеріалів, які складають

основу продукції; заробітна плата основних робітників, які виробляють продукцію; витрати палива для надання руху виробничому обладнанню.

VI. За календарними періодами:

§ витрати поточного періоду,

§ витрати майбутніх періодів.

Характеристика бухгалтерських рахунків для обліку виробництва.

Для обліку процесу виробництва Планом рахунків передбачені такі рахунки:

23 “Виробництво”; 91”Загальновиробничі витрати”; 24 “Брак у виробництві”.

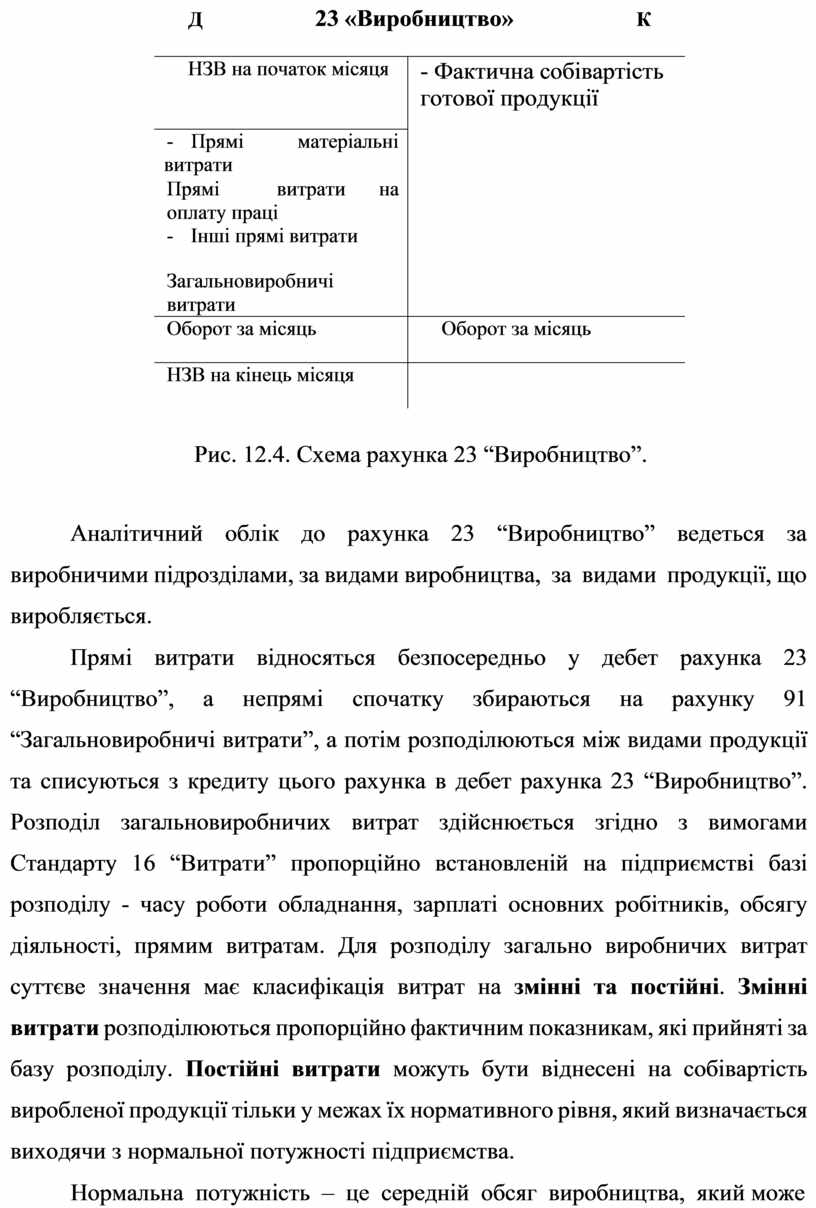

Відносно балансу рахунок 23 “Виробництво” є активним. За призначенням він калькуляційний, тому що на ньому визначається собі вартість виготовленої продукції (робіт, послуг). Залишок відображує так зване незавершене виробництво (НЗВ) - суму витрат на виробництво продукції, яка залишилася у виробничих підрозділах як незавершена на кінець (початок) місяця. Для визначення величини незавершеного виробництва підприємства проводять у цехах інвентаризації на кінець місяця. В дебеті рахунка відображуються витрати, які виникли протягом місяця в зв’язку з виробництвом продукції, в кредиті - сума фактичної собівартості виготовленої продукції (робіт, послуг), яка розраховується наприкінці місяця за такою формулою 12.3:

(12.3)

(12.3)

У загальному вигляді зміст рахунка 23 “Виробництво “ можна представити такою схемою (рис. 12.4):

Д 23 «Виробництво» К

|

НЗВ на початок місяця |

- Фактична собівартість готової продукції |

|

- Прямі матеріальні витрати - Прямі витрати на оплату праці - Інші прямі витрати

- Загальновиробничі витрати |

|

|

Оборот за місяць |

Оборот за місяць |

|

НЗВ на кінець місяця |

|

Рис. 12.4. Схема рахунка 23 “Виробництво”.

Аналітичний облік до рахунка 23 “Виробництво” ведеться за виробничими підрозділами, за видами виробництва, за видами продукції, що виробляється.

Прямі витрати відносяться безпосередньо у дебет рахунка 23 “Виробництво”, а непрямі спочатку збираються на рахунку 91 “Загальновиробничі витрати”, а потім розподілюються між видами продукції та списуються з кредиту цього рахунка в дебет рахунка 23 “Виробництво”. Розподіл загальновиробничих витрат здійснюється згідно з вимогами Стандарту 16 “Витрати” пропорційно встановленій на підприємстві базі розподілу - часу роботи обладнання, зарплаті основних робітників, обсягу діяльності, прямим витратам. Для розподілу загально виробничих витрат суттєве значення має класифікація витрат на змінні та постійні. Змінні витрати розподілюються пропорційно фактичним показникам, які прийняті за базу розподілу. Постійні витрати можуть бути віднесені на собівартість виробленої продукції тільки у межах їх нормативного рівня, який визначається виходячи з нормальної потужності підприємства.

Нормальна потужність – це середній обсяг виробництва, який може

бути досягнутий за умов звичайної діяльності підприємства протягом декількох років чи операційних циклів з урахуванням запланованого обслуговування виробництва.

Таке обмеження є необхідним для запобігання можливого впливу на собівартість продукції непередбачених постійних загальновиробничих витрат. Таким чином, якщо запланованого обсягу виробництва за період не було досягнуто, то частина постійних загальновиробничих витрат не може бути розподілена між видами продукції, а відноситься на збільшення собівартості реалізованої продукції.

Рахунок 91 “Загальновиробничі витрати” є активним. За своїм призначенням він збірно-розподільний, тому що в дебеті збираються суми витрати, які наприкінці кожного місяця списуються:

- у дебет рахунка 23 “Виробництво” – розподілені витрати,

- у дебет рахунка 90 “Собівартість реалізованої продукції” – нерозподілені витрати.

Залишків на даному рахунку не буває.

Аналітичний облік загальновиробничих витрат ведеться за виробничими підрозділами, за статтями витрат, які відображають їх зміст та напрям, наприклад, витрати на утримання апарату управління цеху, витрати на оплату службових відряджень, амортизація основних засобів цехового призначення та інші.

Рахунок 24 “Брак у виробництві” є активним. У дебеті відображується собівартість браку, що був виявлений у виробництві та не підлягає виправленню, а також витрати на виправлення браку, в кредиті – суми оприбуткованих відходів від браку, суми, які відшкодовуються винуватцями браку, а також списання суми остаточних збитків від браку на собівартість продукції - у дебет рахунка 23 “Виробництво”.

Приклад. Розглянемо загальну схему обліку процесу виробництва.

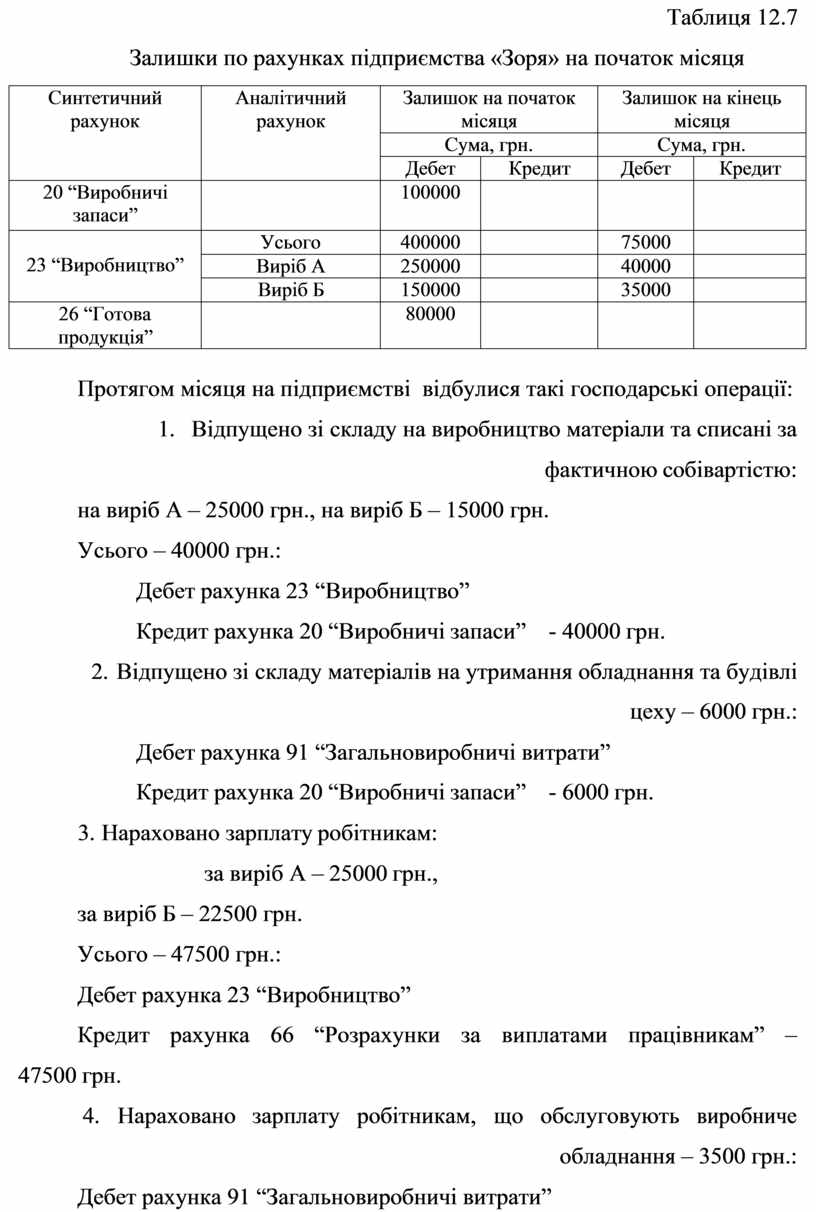

Станом на початок місяця у підприємства «Зоря» є залишки по рахунках синтетичного та аналітичного обліку (табл. 12.7).

Таблиця 12.7 Залишки по рахунках підприємства «Зоря» на початок місяця

|

Синтетичний рахунок |

Аналітичний рахунок |

Залишок на початок місяця |

Залишок на кінець місяця |

||

|

Сума, грн. |

Сума, грн. |

||||

|

Дебет |

Кредит |

Дебет |

Кредит |

||

|

20 “Виробничі запаси” |

|

100000 |

|

|

|

|

23 “Виробництво” |

Усього |

400000 |

|

75000 |

|

|

Виріб А |

250000 |

|

40000 |

|

|

|

Виріб Б |

150000 |

|

35000 |

|

|

|

26 “Готова продукція” |

|

80000 |

|

|

|

Протягом місяця на підприємстві відбулися такі господарські операції:

1. Відпущено зі складу на виробництво матеріали та списані за фактичною собівартістю:

на виріб А – 25000 грн., на виріб Б – 15000 грн. Усього – 40000 грн.:

Дебет рахунка 23 “Виробництво”

Кредит рахунка 20 “Виробничі запаси” - 40000 грн.

2. Відпущено зі складу матеріалів на утримання обладнання та будівлі цеху – 6000 грн.:

Дебет рахунка 91 “Загальновиробничі витрати” Кредит рахунка 20 “Виробничі запаси” - 6000 грн.

3. Нараховано зарплату робітникам: за виріб А – 25000 грн.,

за виріб Б – 22500 грн. Усього – 47500 грн.:

Дебет рахунка 23 “Виробництво”

Кредит рахунка 66 “Розрахунки за виплатами працівникам” – 47500 грн.

4. Нараховано зарплату робітникам, що обслуговують виробниче обладнання – 3500 грн.:

Дебет рахунка 91 “Загальновиробничі витрати”

Кредит рахунка 66 “Розрахунки за виплатами працівникам” – 3500 грн.

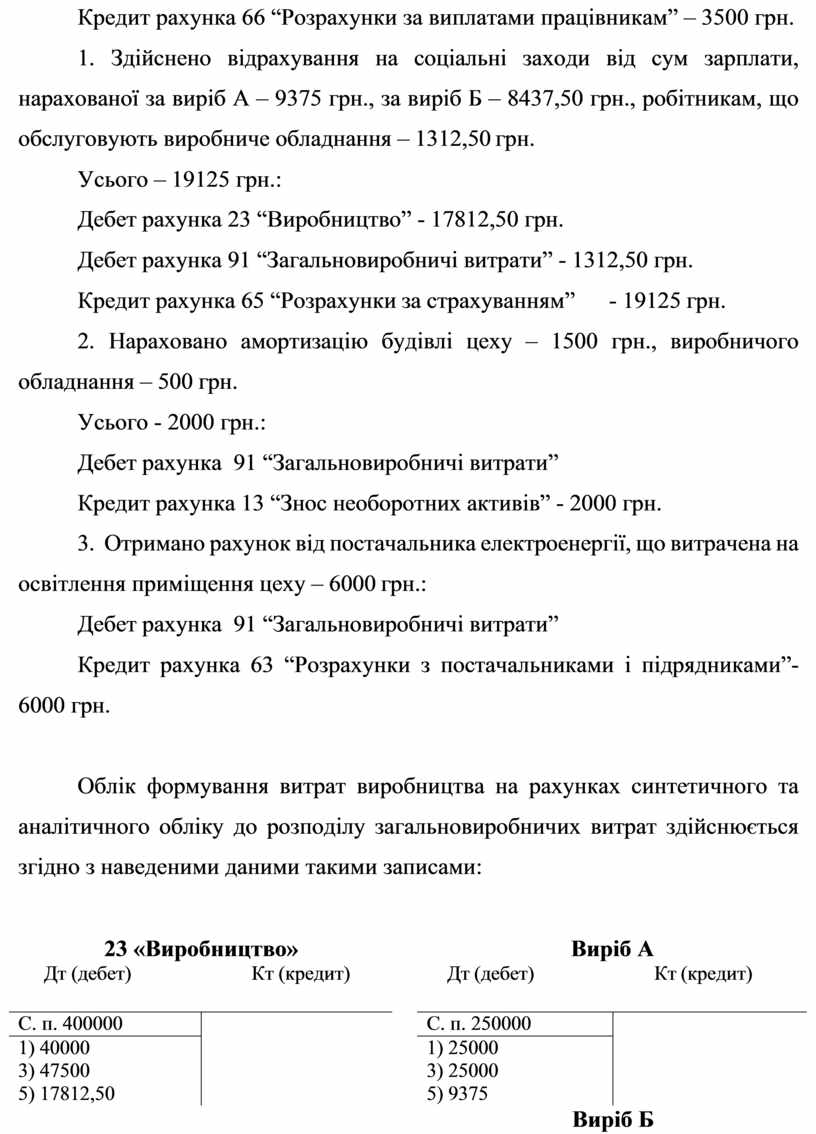

5. Здійснено відрахування на соціальні заходи від сум зарплати, нарахованої за виріб А – 9375 грн., за виріб Б – 8437,50 грн., робітникам, що обслуговують виробниче обладнання – 1312,50 грн.

Усього – 19125 грн.:

Дебет рахунка 23 “Виробництво” - 17812,50 грн.

Дебет рахунка 91 “Загальновиробничі витрати” - 1312,50 грн. Кредит рахунка 65 “Розрахунки за страхуванням” - 19125 грн.

6. Нараховано амортизацію будівлі цеху – 1500 грн., виробничого обладнання – 500 грн.

Усього - 2000 грн.:

Дебет рахунка 91 “Загальновиробничі витрати”

Кредит рахунка 13 “Знос необоротних активів” - 2000 грн.

7. Отримано рахунок від постачальника електроенергії, що витрачена на освітлення приміщення цеху – 6000 грн.:

Дебет рахунка 91 “Загальновиробничі витрати”

Кредит рахунка 63 “Розрахунки з постачальниками і підрядниками”- 6000 грн.

Облік формування витрат виробництва на рахунках синтетичного та аналітичного обліку до розподілу загальновиробничих витрат здійснюється згідно з наведеними даними такими записами:

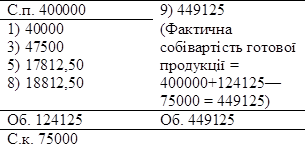

23 «Виробництво»

Дт (дебет) Кт (кредит)

Виріб А

Дт (дебет) Кт (кредит)

С. п. 400000 С.

п. 250000

С. п. 400000 С.

п. 250000

1) 40000

3) 47500

5) 17812,50

1) 25000

3) 25000

5) 9375

Виріб Б

Дт (дебет) Кт (кредит) С. п. 150000

Дт (дебет) Кт (кредит) С. п. 150000

1) 15000

3) 22500

5) 6437,50

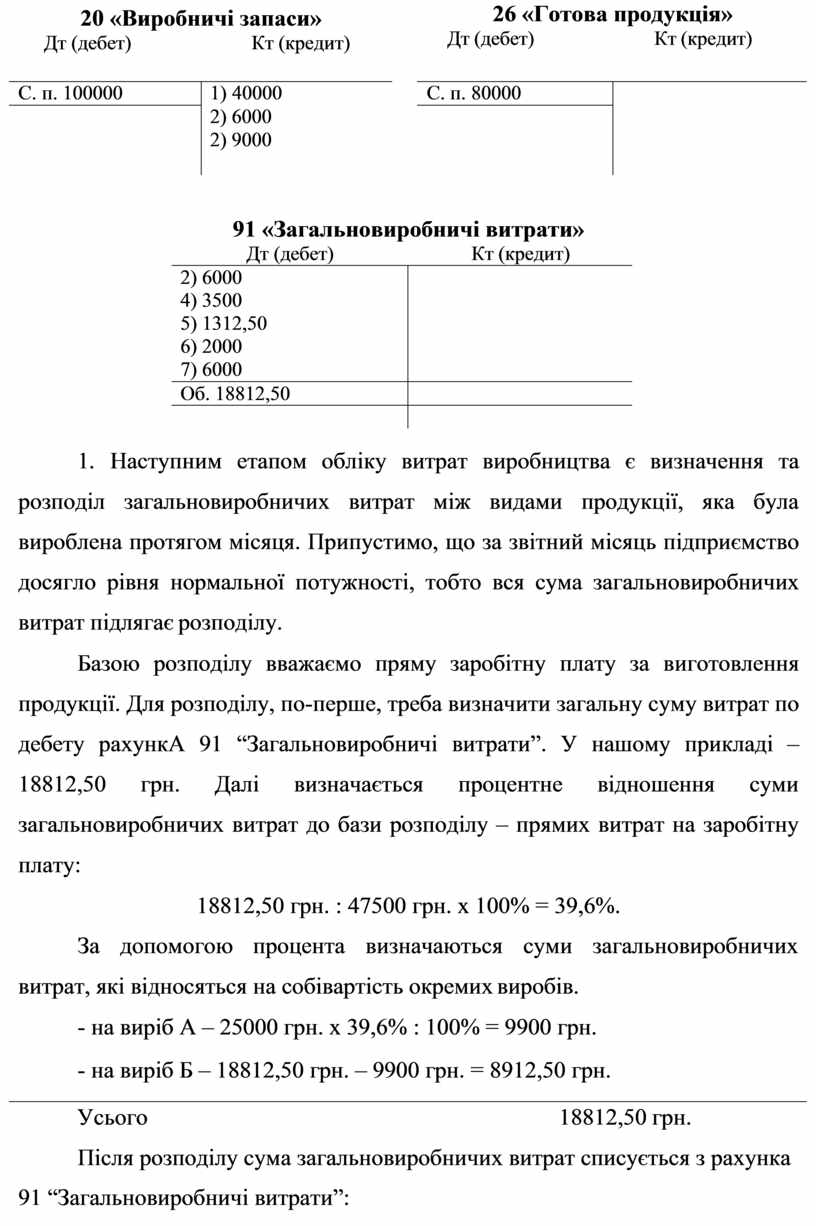

20 «Виробничі запаси»

Дт (дебет) Кт (кредит)

26 «Готова продукція»

Дт (дебет) Кт (кредит)

С. п. 100000 1) 40000 С. п. 80000

С. п. 100000 1) 40000 С. п. 80000

2) 6000

2) 9000

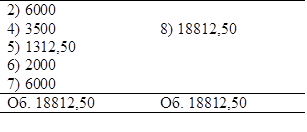

91 «Загальновиробничі витрати»

Дт (дебет) Кт (кредит)

|

2) 6000 4) 3500 5) 1312,50 6) 2000 7) 6000 |

|

|

Об. 18812,50 |

|

|

|

|

8. Наступним етапом обліку витрат виробництва є визначення та розподіл загальновиробничих витрат між видами продукції, яка була вироблена протягом місяця. Припустимо, що за звітний місяць підприємство досягло рівня нормальної потужності, тобто вся сума загальновиробничих витрат підлягає розподілу.

Базою розподілу вважаємо пряму заробітну плату за виготовлення продукції. Для розподілу, по-перше, треба визначити загальну суму витрат по дебету рахункА 91 “Загальновиробничі витрати”. У нашому прикладі – 18812,50 грн. Далі визначається процентне відношення суми загальновиробничих витрат до бази розподілу – прямих витрат на заробітну плату:

18812,50 грн. : 47500 грн. х 100% = 39,6%.

За допомогою процента визначаються суми загальновиробничих витрат, які відносяться на собівартість окремих виробів.

- на виріб А – 25000 грн. х 39,6% : 100% = 9900 грн.

- на виріб Б – 18812,50 грн. – 9900 грн. = 8912,50 грн.

Усього 18812,50 грн.

Після розподілу сума загальновиробничих витрат списується з рахунка 91 “Загальновиробничі витрати”:

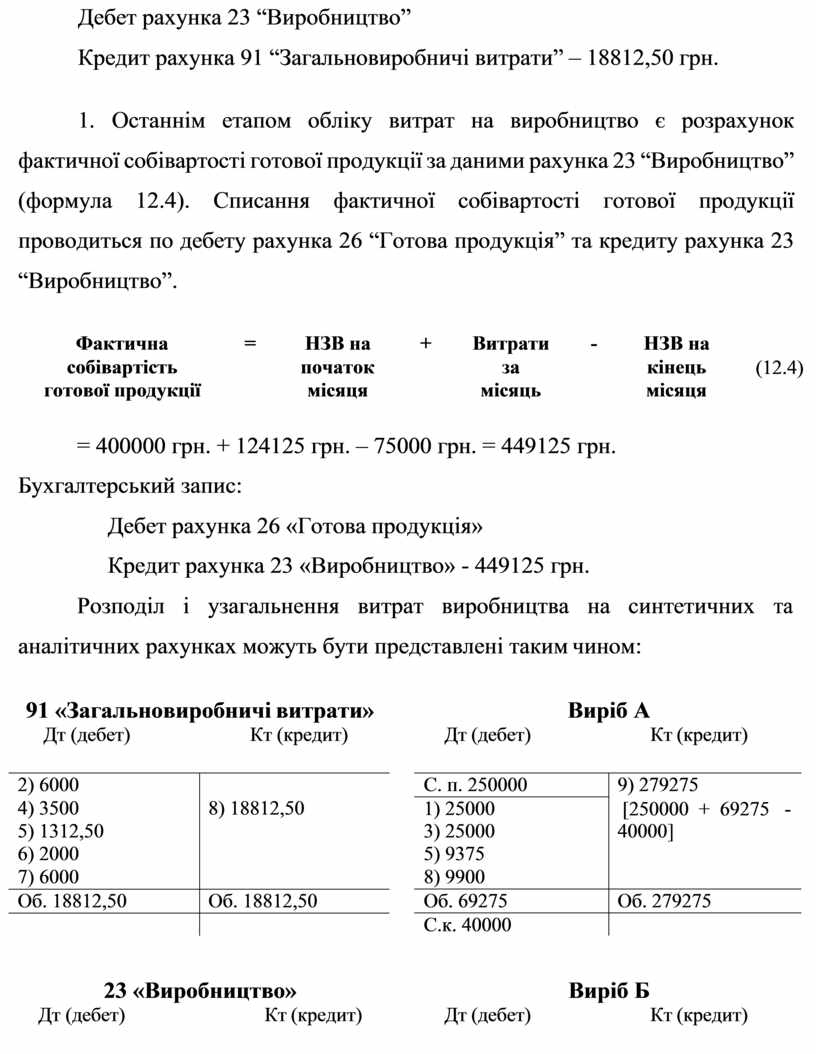

Дебет рахунка 23 “Виробництво”

Кредит рахунка 91 “Загальновиробничі витрати” – 18812,50 грн.

9. Останнім етапом обліку витрат на виробництво є розрахунок фактичної собівартості готової продукції за даними рахунка 23 “Виробництво” (формула 12.4). Списання фактичної собівартості готової продукції проводиться по дебету рахунка 26 “Готова продукція” та кредиту рахунка 23 “Виробництво”.

|

Фактична |

= |

НЗВ на |

+ |

Витрати |

- НЗВ на |

|

|

собівартість готової продукції |

|

початок місяця |

|

за місяць |

кінець місяця |

(12.4) |

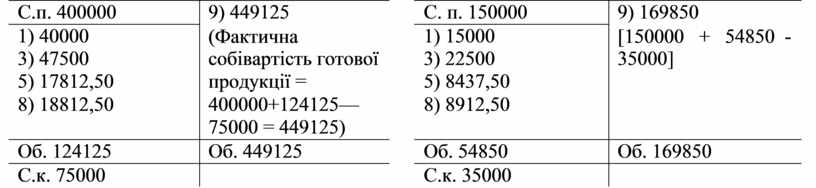

= 400000 грн. + 124125 грн. – 75000 грн. = 449125 грн.

Бухгалтерський запис:

Дебет рахунка 26 «Готова продукція»

Кредит рахунка 23 «Виробництво» - 449125 грн.

Розподіл і узагальнення витрат виробництва на синтетичних та аналітичних рахунках можуть бути представлені таким чином:

91 «Загальновиробничі витрати»

Дт (дебет) Кт (кредит)

Виріб А

Дт (дебет) Кт (кредит)

![С. п. 250000 9) 279275

1) 25000 [250000 + 69275 -

3) 25000 40000]

5) 9375

8) 9900

Об. 69275 Об. 279275

С.к. 40000](https://fs.znanio.ru/8c0997/61/62/dc8bbcdec69da6f12a0e59b18db6d9fe09.png)

23 «Виробництво»

Дт (дебет) Кт (кредит)

Виріб Б

Дт (дебет) Кт (кредит)

![С. п. 150000 9) 169850

1) 15000 [150000 + 54850 -

3) 22500 35000]

5) 8437,50

8) 8912,50

Об. 54850 Об. 169850

С.к. 35000](https://fs.znanio.ru/8c0997/a5/1e/7c887988fe93067fb3851295ec5f434a67.png)

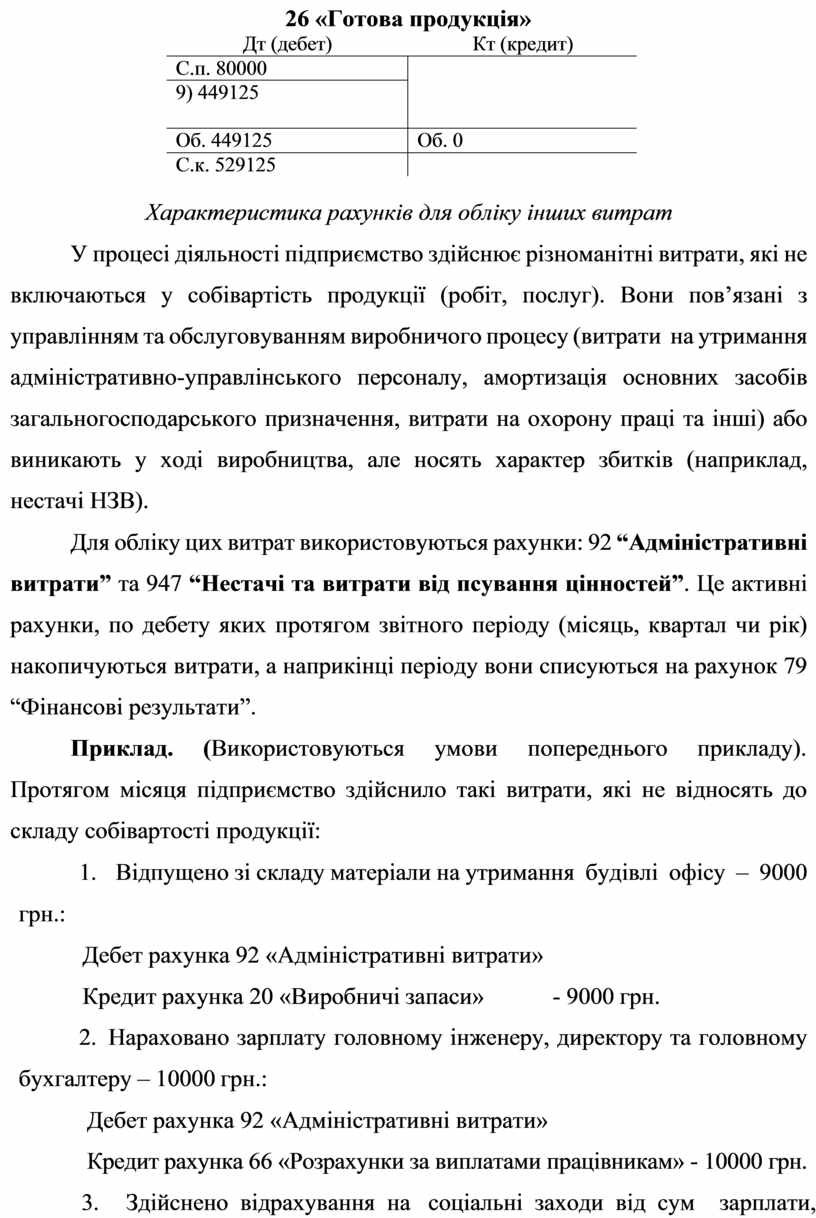

26 «Готова продукція»

Дт (дебет) Кт (кредит)

|

С.п. 80000 |

|

|

9) 449125 |

|

|

Об. 449125 |

Об. 0 |

|

С.к. 529125 |

|

Характеристика рахунків для обліку інших витрат

У процесі діяльності підприємство здійснює різноманітні витрати, які не включаються у собівартість продукції (робіт, послуг). Вони пов’язані з управлінням та обслуговуванням виробничого процесу (витрати на утримання адміністративно-управлінського персоналу, амортизація основних засобів загальногосподарського призначення, витрати на охорону праці та інші) або виникають у ході виробництва, але носять характер збитків (наприклад, нестачі НЗВ).

Для обліку цих витрат використовуються рахунки: 92 “Адміністративні витрати” та 947 “Нестачі та витрати від псування цінностей”. Це активні рахунки, по дебету яких протягом звітного періоду (місяць, квартал чи рік) накопичуються витрати, а наприкінці періоду вони списуються на рахунок 79 “Фінансові результати”.

Приклад. (Використовуються умови попереднього прикладу). Протягом місяця підприємство здійснило такі витрати, які не відносять до складу собівартості продукції:

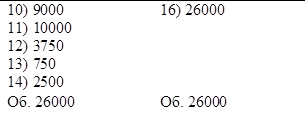

10. Відпущено зі складу матеріали на утримання будівлі офісу – 9000 грн.:

Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 20 «Виробничі запаси» - 9000 грн.

11. Нараховано зарплату головному інженеру, директору та головному бухгалтеру – 10000 грн.:

Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 66 «Розрахунки за виплатами працівникам» - 10000 грн.

12. Здійснено відрахування на соціальні заходи від сум зарплати,

нарахованої головному інженеру, директору і головному бухгалтеру – 3750 грн.:

Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 65 «Розрахунки по страхуванню» - 3750 грн.

13. Нараховано амортизація будівлі офісу – 750 грн.: Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 13 «Знос необоротних активів» - 750 грн.

14. Отримано рахунок від постачальника електроенергії, що витрачена на освітлення приміщення офісу – 2500 грн.:

Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 63 «Розрахунки з постачальниками та підрядниками» - 2500 грн.

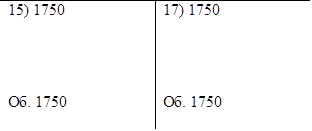

15. У ході інвентаризації виявлено та списано нестачу НЗВ – 1750 грн.: Дебет рахунка 947 «Нестачі та витрати від псування цінностей» Кредит рахунка 23 «Виробництво» - 1750 грн.

16. Списано на фінансовий результат адміністративні витрати – 26000 грн.: Дебет рахунка 79 «Фінансовий результат»

Кредит рахунка 92 «Адміністративні витрати» - 26000 грн.

17. Списано на фінансовий результат суму нестачі – 1750 грн.: Дебет рахунка 79 «Фінансовий результат»

Кредит рахунка 947 «Нестачі та витрати від псування цінностей» − 1750 грн.

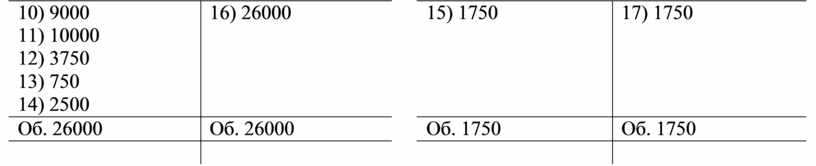

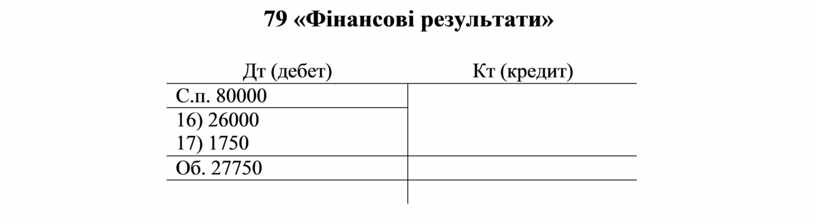

Облік інших витрат і їх списання на фінансові результати відображається на схемах рахунків:

947 «Нестачі та втрати від

92 «Адміністративні витрати»

Дт (дебет) Кт (кредит)

псування цінностей»

Дт (дебет) Кт (кредит)

79 «Фінансові результати»

Дт (дебет) Кт (кредит)

|

С.п. 80000 |

|

|

16) 26000 17) 1750 |

|

|

Об. 27750 |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.