Поделиться

Облік реалізації товарів та визначення фінансового результату в оптовій торгівлі.

Принципи формування в бухгалтерському обліку інформації про товари, доходи і витрати торговельного підприємства та її розкриття у фінансовій звітності визначають П(С)БО 9 “Запаси”, П(С)БО 15 “Дохід” і П(С)БО 16 “Витрати”.

Відповідно до сучасних підходів до організації бухгалтерського обліку і звітності розроблені і затверджені новий План рахунків та Інструкція № 291.

Облік товарів здійснюється на підставі П(С)БО 9, згідно з пунктом 6 якого товари - це матеріальні цінності, що придбані (отримані) і утримуються підприємством у цілях подальшого продажу.

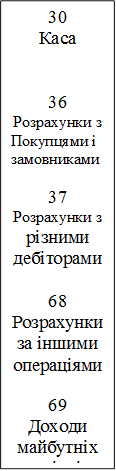

Для обліку й узагальнення інформації про рух товарів відповідно до нового Плану рахунків використовується рахунок 28 Товари” із застосуванням субрахунків:

• 281 “Товари на складі”;

• 282 “Товари в торгівлі”;

• 283 “Товари на комісії”;

• 284 “Тара під товарами”;

• 285 “Торговельна націнка”.

По дебету субрахунків 281 - 284 відображається збільшення кількості товарів та їх вартості, по кредиту - зменшення. Прибуткуються товари відповідно до нової системи бухгалтерського обліку за первісною вартістю, у той час як раніше оприбуткування здійснювалося за купівельною вартістю.

Реалізація товарів, так само які купівля, здійснюється на підставі укладених договорів поставки, купівлі продажу тощо з оформленням супровідних документів( накладна, товарно-транспортна накладна, рахунок-фактура та ін.).

Підприємства оптової торгівлі, як правило, реалізують товари з оптових баз, товарних складів, складів-магазинів.

Розрахунки за товари можуть здійснюватися підприємствами як у готівковій, так і в безготівковій формі. Однак при розрахунках готівковими грошовими коштами одного підприємства з іншим обмеження в сумі 3000 грн. на день( п.1 Порядку №21).

Здійснюючи торгівельну діяльність, підприємства отримують дохід (виручку) від реалізації товарів. Відповідно до діючих стандартів, доходи - це збільшення економічних, вигід у вигляді надходження активів або зменшення зобов’язань, які приводять до збільшення власного капіталу (крім збільшення капіталу за рахунок внесків власників).

Для узагальнення інформації про доходи (виручку) від реалізації товарів призначений ;,рахунок 70 “Доходи від реалізації” субрахунок 702 “Дохід від реалізації товарів”.

По кредиту субрахунку 702 відображається збільшення доходу від реалізації разом із сумою непрямих податків, зборів, обов’язкових платежів, які включені в ціну продажу, по дебету - належна сума непрямих податків, зборів, обов’язкових платежів, суми, отримувані підприємством на користь комітента, принципала, щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 “Фінансові результати” субрахунок 791 “Результат основної. діяльності”.

Крім того, на субрахунку 704 “Вирахуваний з доходу” відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем товарів та інші вирахування. По дебету субрахунку 704 відображається вище перелічене вирахування, а по кредиту - списання дебетових оборотів на рахунок 79.

При продажу товарів необхідно здійснювати їх оцінку для визначення собівартості, за якою вони будуть списуватися з балансу. Оцінка товарів здійснюється одним з методів:

• ідентифікованої собівартості відповідної одиниці запасів;

• середньозваженої собівартості;

• собівартості перших за часом надходження запасів (ФІФО);

• собівартості останніх за часом надходження запасів (ЛІФО);

• ціни продажу.

Для всіх одиниць бухгалтерського обліку товарів, які мають однакове призначення й однакові умови використання, застосовується тільки один з наведених методів.

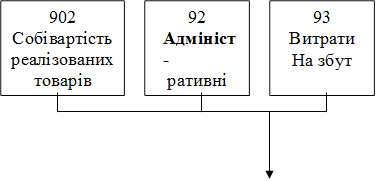

Для узагальнення інформації про собівартість реалізованих товарів передбачений рахунок 90 “Собівартість реалізації” субрахунок 902 “Собівартість реалізованих товарів”.

По дебету цього субрахунку відображається фактична собівартість реалізованих товарів (без торговельних націнок), а по кредиту - списання в порядку закриття щомісяця або в кінці звітного року дебетових оборотів на рахунок 79 субрахунок 791.

Відповідно до національних стандартів бухгалтерського обліку витрати - це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Витрати визнаються витратами певного періоду Одночасно з визнанням доходу, для отримання якого вони здійснювалися. При цьому витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі .витрат того звітного періоду, у якому вони були здійснені.

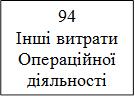

Витрати, пов’язанім операційною діяльністю, які не включаються до собівартості товарів, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

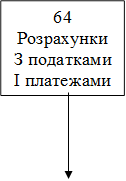

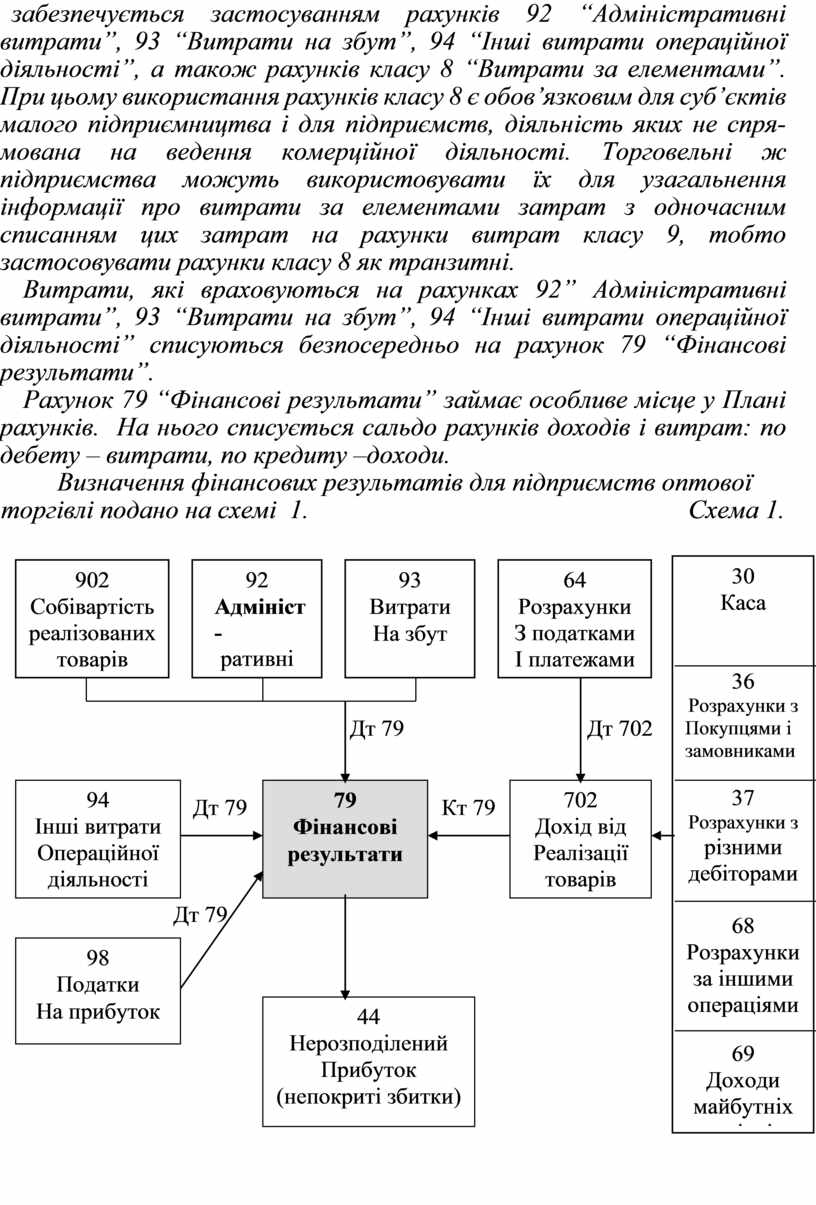

Узагальнення інформації про витрати торговельного підприємства забезпечується застосуванням рахунків 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності”, а також рахунків класу 8 “Витрати за елементами”. При цьому використання рахунків класу 8 є обов’язковим для суб’єктів малого підприємництва і для підприємств, діяльність яких не спрямована на ведення комерційної діяльності. Торговельні ж підприємства можуть використовувати їх для узагальнення інформації про витрати за елементами затрат з одночасним списанням цих затрат на рахунки витрат класу 9, тобто застосовувати рахунки класу 8 як транзитні.

Витрати, які враховуються на рахунках 92” Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності” списуються безпосередньо на рахунок 79 “Фінансові результати”.

Рахунок 79 “Фінансові результати” займає особливе місце у Плані рахунків. На нього списується сальдо рахунків доходів і витрат: по дебету – витрати, по кредиту –доходи.

Визначення фінансових результатів для підприємств оптової торгівлі подано на схемі 1. Схема 1.

|

|

||||

Дт 79 Дт 702

|

|

|

|||||

Дт 79 Кт 79

|

||||||||||

Дт 79

|

|||||

|

|||||

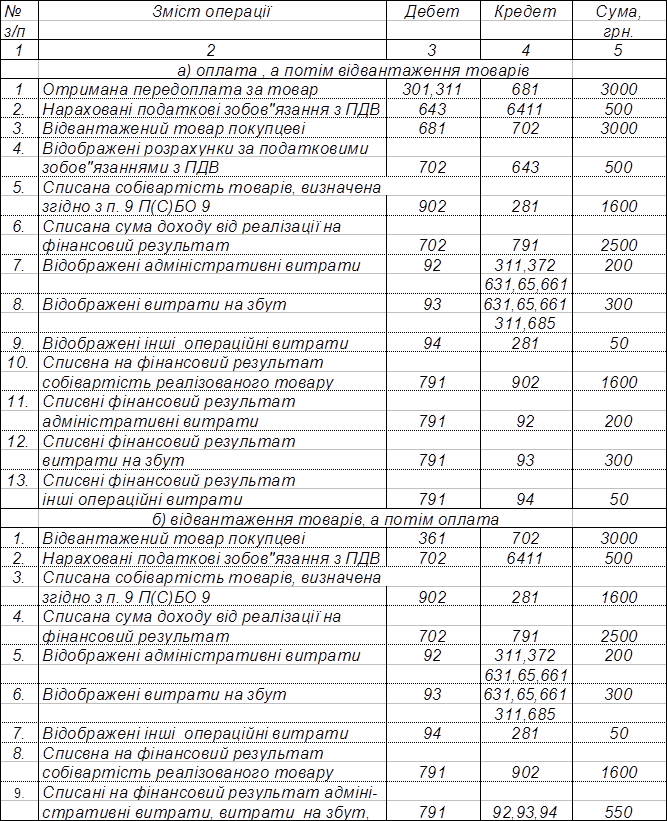

Приклад обліку реалізації товарів і визначення фінансового результату в оптовій торгівлі наведений в таблиці 1.

Таблиця 1.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.