Поделиться

Общие условия планирования аудита

Стандарт 300 «Планирование» включает такие параграфы, как введение, планирование аудита, общий план аудита, программа аудита, изменения в общем плане и программе аудита. Данный стандарт регулирует вопросы планирования аудита финансовой отчетности. Необходимость планирования обусловлена целью эффективности проведения аудита.

Планирование аудита означает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам и масштабу аудиторской проверки. Аудиторская проверка должна быть проведена эффективно и своевременно. Планирование аудиторской проверки позволяет:

• обозначить наиболее важные области аудита;

• эффективно распределить объем работ среди аудиторов;

• определить размеры субъекта, сложность аудиторской проверки;

• приобрести знания о бизнесе клиента;

• обозначить существенные события, операции, влияющие на финансовую отчетность.

Форма и содержание общего плана аудита может изменяться в зависимости от размеров бизнеса экономического субъекта, сложности аудиторской проверки, конкретных методик и технологий,

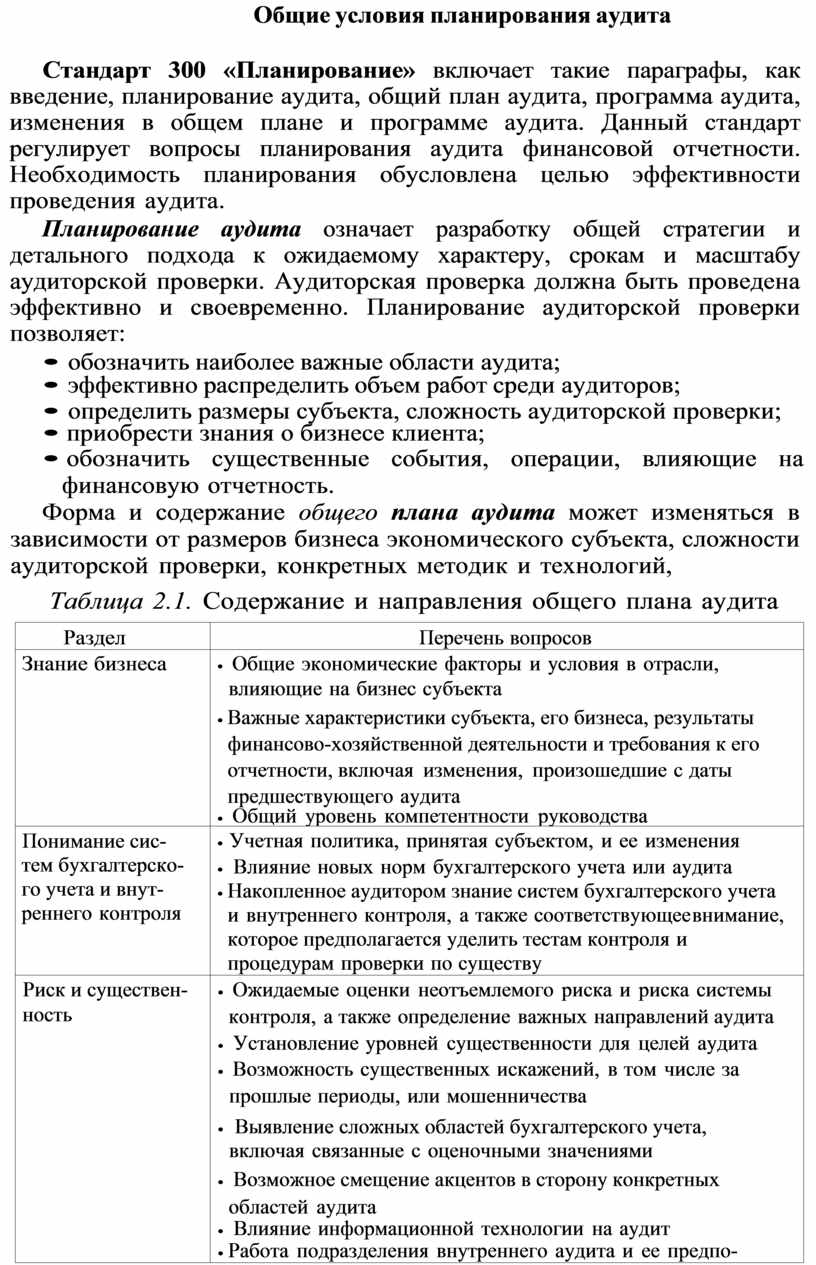

Таблица 2.1. Содержание и направления общего плана аудита

|

Раздел |

Перечень вопросов |

|

Знание бизнеса |

• Общие экономические факторы и условия в отрасли, влияющие на бизнес субъекта • Важные характеристики субъекта, его бизнеса, результаты финансово-хозяйственной деятельности и требования к его отчетности, включая изменения, произошедшие с даты предшествующего аудита • Общий уровень компетентности руководства |

|

Понимание сис- тем бухгалтерско- го учета и внут- реннего контроля |

• Учетная политика, принятая субъектом, и ее изменения • Влияние новых норм бухгалтерского учета или аудита • Накопленное аудитором знание систем бухгалтерского учета и внутреннего контроля, а также соответствующее внимание, которое предполагается уделить тестам контроля и процедурам проверки по существу |

|

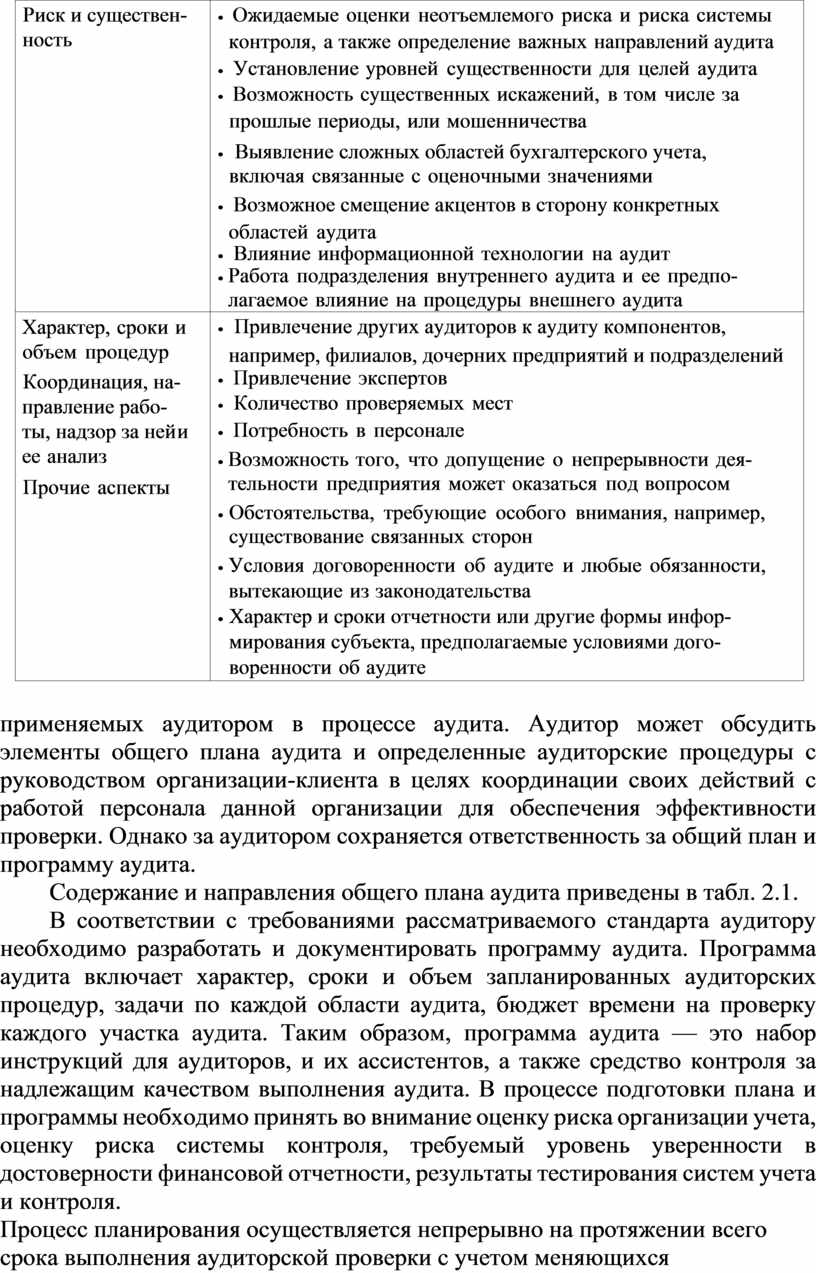

Риск и существен- ность |

• Ожидаемые оценки неотъемлемого риска и риска системы контроля, а также определение важных направлений аудита • Установление уровней существенности для целей аудита • Возможность существенных искажений, в том числе за прошлые периоды, или мошенничества • Выявление сложных областей бухгалтерского учета, включая связанные с оценочными значениями • Возможное смещение акцентов в сторону конкретных областей аудита • Влияние информационной технологии на аудит • Работа подразделения внутреннего аудита и ее предпо- лагаемое влияние на процедуры внешнего аудита |

|

Характер, сроки и объем процедур Координация, на- правление рабо- ты, надзор за ней и ее анализ Прочие аспекты |

• Привлечение других аудиторов к аудиту компонентов, например, филиалов, дочерних предприятий и подразделений • Привлечение экспертов • Количество проверяемых мест • Потребность в персонале • Возможность того, что допущение о непрерывности дея- тельности предприятия может оказаться под вопросом • Обстоятельства, требующие особого внимания, например, существование связанных сторон • Условия договоренности об аудите и любые обязанности, вытекающие из законодательства • Характер и сроки отчетности или другие формы инфор- мирования субъекта, предполагаемые условиями дого- воренности об аудите |

применяемых аудитором в процессе аудита. Аудитор может обсудить элементы общего плана аудита и определенные аудиторские процедуры с руководством организации-клиента в целях координации своих действий с работой персонала данной организации для обеспечения эффективности проверки. Однако за аудитором сохраняется ответственность за общий план и программу аудита.

Содержание и направления общего плана аудита приведены в табл. 2.1.

В соответствии с требованиями рассматриваемого стандарта аудитору необходимо разработать и документировать программу аудита. Программа аудита включает характер, сроки и объем запланированных аудиторских процедур, задачи по каждой области аудита, бюджет времени на проверку каждого участка аудита. Таким образом, программа аудита — это набор инструкций для аудиторов, и их ассистентов, а также средство контроля за надлежащим качеством выполнения аудита. В процессе подготовки плана и программы необходимо принять во внимание оценку риска организации учета, оценку риска системы контроля, требуемый уровень уверенности в достоверности финансовой отчетности, результаты тестирования систем учета и контроля.

Процесс планирования осуществляется непрерывно на протяжении всего срока выполнения аудиторской проверки с учетом меняющихся обстоятельств или неожиданных результатов, полученных в ходе выполнения аудиторских процедур. Поэтому в общий план и программу аудита не только могут, но и должны вноситься изменения в процессе аудиторской проверки по мере необходимости. Причины внесения значительных изменений в план и программу аудита должны аргументироваться и документироваться.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.