Поделиться

Определение суммы налогов

Цель работы: научиться определять суммы налогов, уплачиваемых предпринимателями, на основе Налогового кодекса РФ.

Формами налогообложения предпринимательской деятельности являются налоги и сборы.

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Классификация налогов – это группировка их по ряду наиболее существенных признаков. Группировка налогов производится по следующим признакам:

1) по уровням налоговой системы:

- федеральные - налоги и сборы, которые установлены Налоговым Кодексом и обязательны к уплате на всей территории Российской Федерации (ст.13 НК РФ);

- региональные - налоги, которые установлены Налоговым Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации (ст.14 НК РФ);

- местные - налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (ст.15 НК РФ).

2) по способу взимания:

- прямые – налоги, взимаемые с доходов или имущества физических и юридических лиц;

- косвенные – налоги, перекладываемые налогоплательщиком на другое лицо, например, через включения в цену товара. 3) по плательщикам:

- с юридических лиц;

- с физических лиц;

- с юридических и физических лиц.

4) по объекту налогообложения:

- налог на доходы;

- налог на имущество;

- налог на действия (финансовые операции, обороты, хозяйственные активы); - ресурсные налоги.

5) по направлению использования:

- общие – налоги, поступающие в бюджеты разных уровней в зависимости от государственного устройства;

- целевые – налоги, имеющие строго определенную целевую направленность и предназначенные для формирования централизованных целевых фондов.

В российской налоговой системе существуют 2 системы налогообложения:

1. Общая система налогообложения. 2. Специальные налоговые системы.

Выбор системы налогообложения обуславливается - волеизъявлением налогоплательщика; - наличием ряда условий.

При общем режиме налогообложения предприниматели должны уплачивать налог на прибыль организации (20%), налог на имущество организации (не более 2,2%), налог на добавленную стоимость (0%, 10%, 20%). Выбирая один из специальных налоговых режимов, они освобождаются от обязанности по уплате отдельных налогов и сборов.

Налог на прибыль является прямым федеральным налогом, веденным в действие с 1 января 2002 г. (гл. 25 НК РФ).

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Прибыль (налоговая база) = Доходы - Расходы

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы:

Налог на прибыль = Налоговая база ∙Налоговая ставка / 100%

Налоговая ставка устанавливается в размере - НК РФ Статья 284. Налоговые ставки.

Налог на доходы физических лиц (НДФЛ) – форма изъятия в бюджет части доходов физических лиц. Введен в действие с 1 января 1992 г. (с 2001 г. гл. 23 НК РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговая база = Доходы (подлежащие налогообложению) – Налоговые вычеты

Предусмотрены 4 типа налоговых вычетов по НДФЛ, которые носят характер налоговых льгот и могут предоставляться налогоплательщику одновременно в течение налогового периода:

- стандартные налоговые вычеты;

- социальные налоговые вычеты; - имущественные налоговые вычеты; - профессиональные налоговые вычеты.

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1 400 рублей - на первого ребенка;

- 1 400 рублей - на второго ребенка;

- 3 000 рублей - на третьего и каждого последующего ребенка;

- 12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

НДФЛ = Налоговая база × Налоговая ставка

Налоговая ставка устанавливается в размере - НК РФ Статья 224. Налоговые ставки.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду. Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

К специальным налоговым системам для малого предпринимательства относятся:

1) упрощенная система налогообложения (УСН),

2) система налогообложения в виде единого налога на вмененный доход

(ЕНВД),

3) патентная система налогообложения.

Применение специального налогового режима означает замену уплаты ряда налогов, уплачиваемых при общем режиме налогообложения, на уплату одного либо освобождение от уплаты некоторых налогов.

Объектами налогообложения могут быть (по усмотрению налогоплательщика):

- доходы индивидуального налогоплательщика;

- доходы, уменьшенные на сумму регламентированных расходов.

Выбранный объект налогообложения не меняется в течение всего срока применения УСН.

Право перейти на УСН появляется у налогоплательщика, если по итогам 9 месяцев того года, в котором подается заявление о переходе на УСН, доход от реализации (без НДС) не превысил 112,5 млн. руб. (ст. 346.12 НК РФ). Если по итогам налогового периода доход налогоплательщика, перешедшего на УСН, превысит 150 млн. руб. или стоимость амортизируемого имущества, находящегося в собственности налогоплательщика, превысит 100 млн. руб., такой налогоплательщик будет считаться перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение.

Налоговые ставки регламентированы ст. 346.20 НК РФ. Если объектом налогообложения выбраны доходы - 6%, если же – доходы, уменьшенные на величину расходов - 15%.

И в первом, и во втором варианте сумма налога (квартальных авансовых платежей по налогу) исчисляется налогоплательщиком исходя из ставки налога и соответствующей налоговой базы, рассчитанной нарастающим итогом с начала налогового периода до окончания соответствующего отчетного периода.

Сумма к оплате определяется за вычетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Налогоплательщики, выбравшие в качестве объекта налогообложения

«доходы» имеют право уменьшить единый налог на сумму страховых взносов, уплаченных (в пределах исчисленных сумм), а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50%.

Согласно п. 6 ст. 346.18 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», уплачивают в установленном порядке по итогам налогового периода так называемый минимальный налог, который зачисляется органами федерального казначейства в бюджеты государственных внебюджетных фондов.

Минимальный налог исчисляется за налоговый период в размере 1% от суммы полученных доходов. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Пример: В 2003 г. ЗАО «Старт» начало работать по упрощенной системе и выбрало объект налогообложения в виде доходов, уменьшенных на величину расходов. Сумма доходов за год составила 100 000 руб., а сумма расходов 98 000 руб. Налоговая база составила 2 000 руб. = (100 000 – 98 000). Единый налог составил 300 руб. = (2 000 × 15 %). Однако, минимальная сумма налога, рассчитанная от величины полученных доходов, составит 1 000 руб. = (100 000 × 1 %). Поэтому в бюджет нужно уплатить единый налог в размере 1000 руб. Сумму разницы между уплаченным минимальным налогом и обычным налогом фирма может учесть в качестве расходов в следующие налоговые периоды. Такая разница составляет: 700 руб. = (1 000 – 300); г) если вы получили убыток, то вы можете перенести его на последующие налоговые периоды, но не более чем на 10 лет. При этом налоговая база каждого периода может быть уменьшена более чем на 30 %.

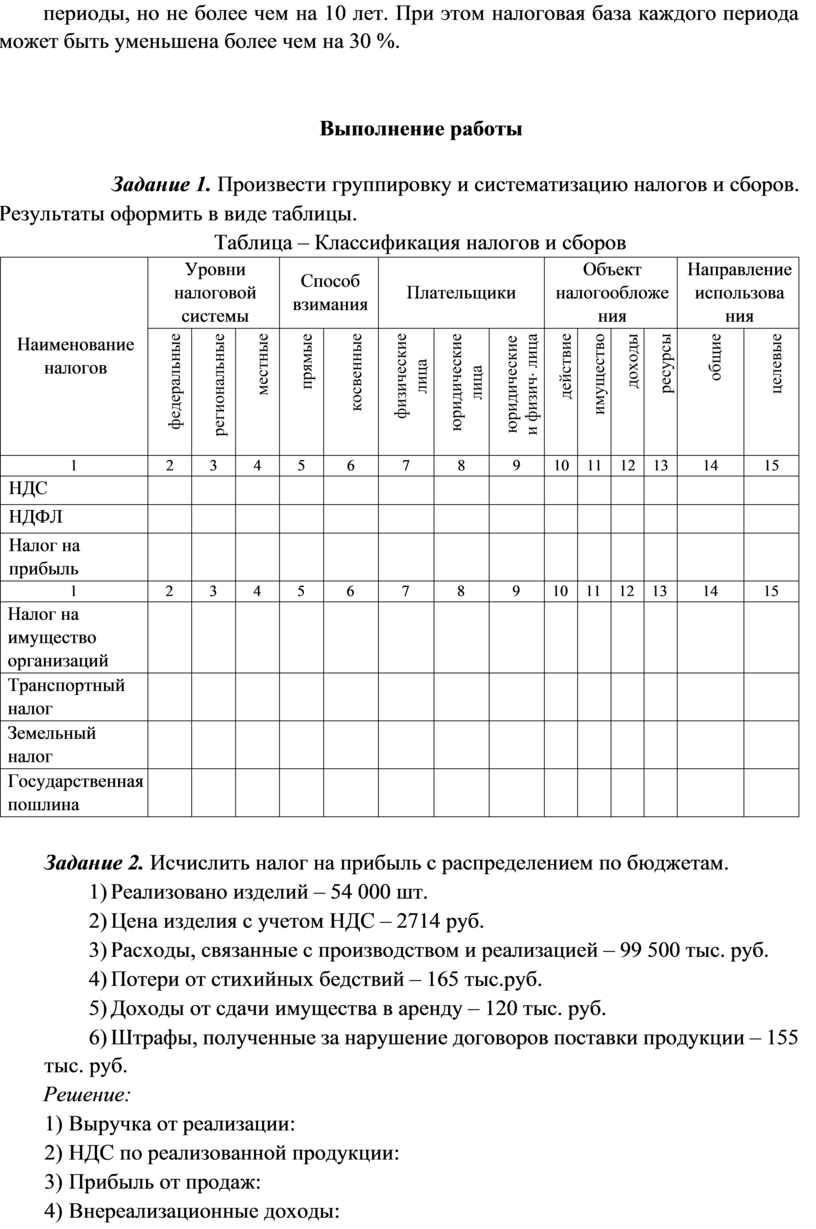

Задание 1. Произвести группировку и систематизацию налогов и сборов.

Результаты оформить в виде таблицы.

Таблица – Классификация налогов и сборов

|

Наименование налогов |

Уровни налоговой системы |

Способ взимания |

Плательщики |

Объект налогообложе ния |

Направление использова ния |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

НДС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

НДФЛ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налог на прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Налог на имущество организаций |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортный налог |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Земельный налог |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Государственная пошлина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание 2. Исчислить налог на прибыль с распределением по бюджетам.

1) Реализовано изделий – 54 000 шт.

2) Цена изделия с учетом НДС – 2714 руб.

3) Расходы, связанные с производством и реализацией – 99 500 тыс. руб.

4) Потери от стихийных бедствий – 165 тыс.руб.

5) Доходы от сдачи имущества в аренду – 120 тыс. руб.

6) Штрафы, полученные за нарушение договоров поставки продукции – 155 тыс. руб.

Решение:

1) Выручка от реализации:

2) НДС по реализованной продукции:

3) Прибыль от продаж:

4) Внереализационные доходы:

5) Внереализационные расходы:

6) Налоговая база за отчетный период:

7) Сумма налога на прибыль:

в федеральный бюджет:

в бюджет субъекта РФ:

Задание 3. Исчислить НДФЛ за 2-квартал, если физическое лицо имеет одного ребенка до 18 лет и одного ребенка 19 лет, закончившего техникум и с 1июня устроившегося на работу. Доходы по основному месту работы составили, руб.:

апрель – 34500 руб., май – 32700 руб., июнь - 33100 руб. Решение:

1) апрель: - Налоговые вычеты

- Налоговая база

- НДФЛ

2) май: - Налоговые вычеты

- Налоговая база

- НДФЛ

3) июнь: - Налоговые вычеты

- Налоговая база

- НДФЛ

4) Сумма НДФЛ за апрель - июнь

Задание 4. Предприниматель при применении УСН избрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По итогам года получены доходы в сумме 840 тыс. руб.; расходы составили 923 тыс. руб.

Определить сумму налога, уплачиваемую налогоплательщиком.

Задание 5. Предприниматель получил по итогам налогового периода доходы в сумме 1 220 тыс. руб., а также понес расход в сумме 830 тыс. руб. Определить сумму единого налога (ЕН) и выбрать наиболее выгодную систему налогообложения, если бы налогоплательщик при применении УСН избрал в качестве объекта налогообложения:

- «доходы» по ставке 6%.;

- «доходы, уменьшенные на величину расходов» по ставке 15%.

оценка 5 «отлично» выставляется обучающемуся, обнаружившему всестороннее систематическое знание учебно-программного материала, умение свободно выполнять практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных и нестандартных ситуациях, проявившим творческие способности в понимании, изложении и использовании учебно-программного материала.

оценка 4 «хорошо» выставляется студенту, обнаружившему знание учебно-

программного материала, успешно выполнившему практические задания, максимально приближенные к будущей профессиональной деятельности в стандартных ситуациях, содержание и форма ответа имеют отдельные неточности. оценка 3 «удовлетворительно» выставляется обучающемуся, обнаружившему знание основного учебно-программного материала в объеме, необходимом для дальнейшей учебы и предстоящей работы по специальности, справляющемуся с выполнением заданий, предусмотренных программой, обладающему необходимыми знаниями, но допустившему неточности в определении понятий, в применении знаний для решения профессиональных задач, в неумении обосновывать свои рассуждения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.