Поделиться

|

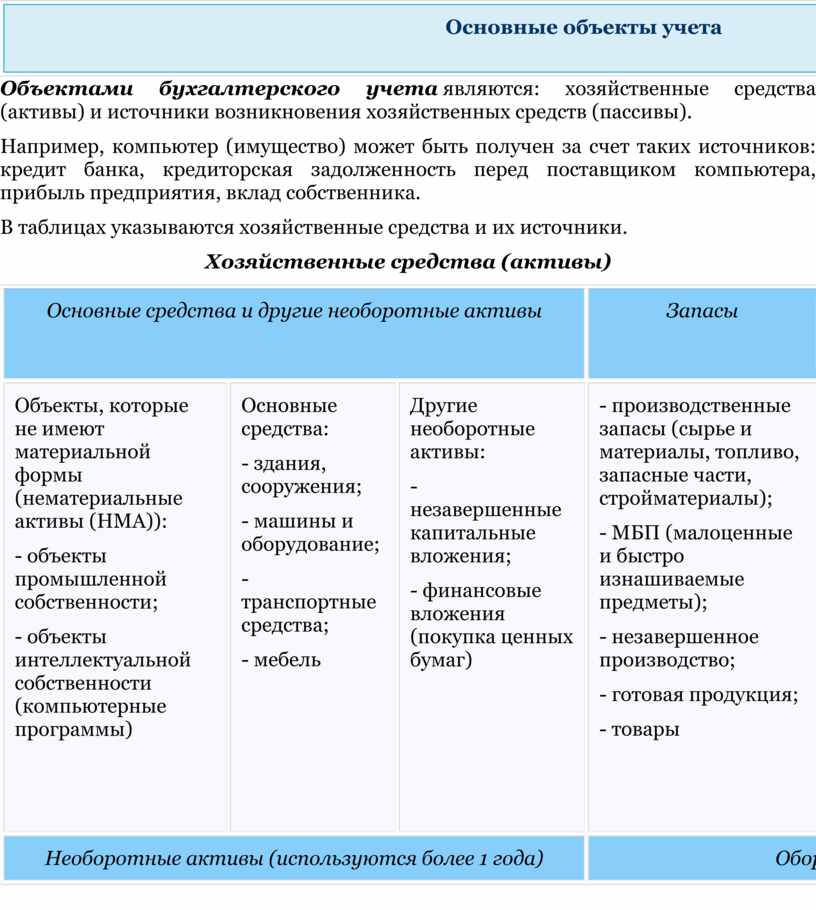

Основные объекты учета |

Объектами бухгалтерского учета являются: хозяйственные средства (активы) и источники возникновения хозяйственных средств (пассивы).

Например, компьютер (имущество) может быть получен за счет таких источников: кредит банка, кредиторская задолженность перед поставщиком компьютера, прибыль предприятия, вклад собственника.

В таблицах указываются хозяйственные средства и их источники.

Хозяйственные средства (активы)

|

Основные средства и другие необоротные активы |

Запасы |

Денежные средства и другие активы |

|||

|

Объекты, которые не имеют материальной формы (нематериальные активы (НМА)): - объекты промышленной собственности; - объекты интеллектуальной собственности (компьютерные программы) |

Основные средства: - здания, сооружения; - машины и оборудование; - транспортные средства; - мебель |

Другие необоротные активы: - незавершенные капитальные вложения; - финансовые вложения (покупка ценных бумаг) |

- производственные запасы (сырье и материалы, топливо, запасные части, стройматериалы); - МБП (малоценные и быстро изнашиваемые предметы); - незавершенное производство; - готовая продукция; - товары |

Денежные средства: - наличные деньги (касса); - безналичные деньги (банк) |

Расчеты с дебиторами (предприятию должны): - за товары, услуги; - векселя полученные; - дебиторская задолженность по расчетам с бюджетом; - долг подотчетных лиц перед предприятием |

|

Необоротные активы (используются более 1 года) |

Оборотные активы |

||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.