Поделиться

Основные виды и признаки классификации расходов организации

Основными факторами, влияющими на прибыль предприятия, являются, прежде всего, выручка от продажи продукции, товаров (работ, услуг) или доход от основной деятельности и расходы (себестоимость и прочие). Что касается выручки, то на ее объем влияют такие показатели, как количество реализованной продукции (товаров) и цена продажи. Расчет влияния выручки на прибыль организации мы приведем в другом параграфе, а сейчас — о затратах.

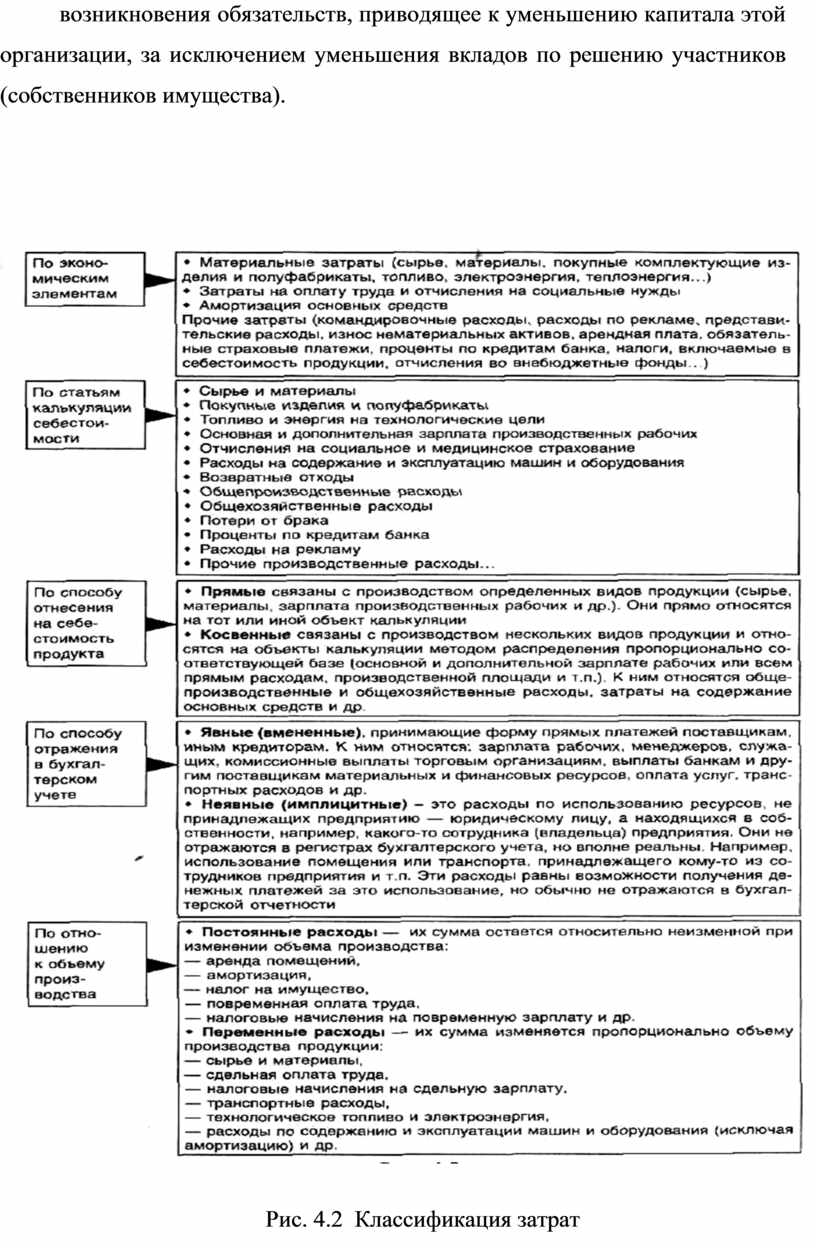

Имея только «Отчет о прибылях и убытках» (ф. № 2), проанализировать влияние изменения затрат на прибыль можно, но оценить влияние факторов на изменение самих затрат — нельзя. Для такого анализа необходимо располагать данными управленческого учета и формой № 5. В пункте 6 формы № 5 отражены расходы, произведенные организацией в отчетном и прошлом году, сгруппированные по экономическим элементам. На рисунке 4.2 показана схема классификации состава затрат по различным признакам.

Признаки классификации затрат

Прежде чем приступить к анализу затрат, необходимо определить различия в понятиях: выплаты, себестоимость, расходы, затраты.

Выплата — это передача (наличный расчет) или перечисление (безналичный расчет) денежных средств организации другой организации или физическому лицу с полным отчуждением этих средств.

Себестоимость продукции — это выраженные в денежном измерении расходы предприятия (за определенный период времени на изготовление продукции, находящейся на различных стадиях готовности: в незавершенном производстве, на складе готовой продукции, отгруженной в данном периоде покупателю. Различают общую себестоимость продукции и себестоимость единицы продукции. Чем выше производственные затраты, тем выше себестоимость. Себестоимость — это расходы на простое воспроизводство, текущие расходы конкретного производителя.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Рис. 4.2 Классификация затрат

Затраты — это выраженная в денежном измерении стоимость каких-либо ресурсов (материальных, трудовых, финансовых), использованных на обеспечение процесса расширенного воспроизводства. В отличие от общего понятия «издержек» (кроме издержек обращения) понятие «затрат» в бухгалтерском учете относится прежде всего не к поглощающим объектам, а к поглощающим ресурсам. Понятие «затраты» шире, чем понятие «себестоимость», которая представляет собой затраты на простое воспроизводство, текущие расходы конкретного производителя. Затраты увеличивают стоимость определенного вида активов (например, незавершенного производства). При этом или уменьшается стоимость других активов (например, товарно-материальных ценностей), или увеличиваются обязательства к выплате. Затраты отражаются дебетовыми оборотами соответствующих активных счетов: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и других. К категории затрат также относятся активы, учитываемые на счете 44 «Расходы на продажу».

На рисунке 4.2 представлен один из возможных вариантов классификации расходов предприятия по различным признакам

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.