Поделиться

Отчет о движении денежных средств

Напомним, что данные отчетные формы подаются лишь один раз в год - в составе годовой финансовой отчетности. При этом упрощенных вариантов формы № 3 "Отчет о движении денежных средств" и формы № 4 "Отчет о собственном капитале" (по аналогии с формами № 1, № 2) не существует. Это связано с освобождением субъектов малого предпринимательства и представительств иностранных субъектов хозяйственной деятельности от предоставления указанных отчетов 1.

1 Соответственно П(С)БУ 25 финансовый отчет субъекта малого предприниметельства состоит только из Баланса и Отчета о финансовых результатах.

В Отчете о движении денежных средств (имеется в виду - денежных средств и их эквивалентов) приводятся данные о соответствующих операциях результатах операционной, инвестиционной и финансовой деятельности на протяжении отчетного периода. Также для обеспечения сопоставимости в графах 5 и 6 отчета приводится аналогичная информация за предыдущий период.

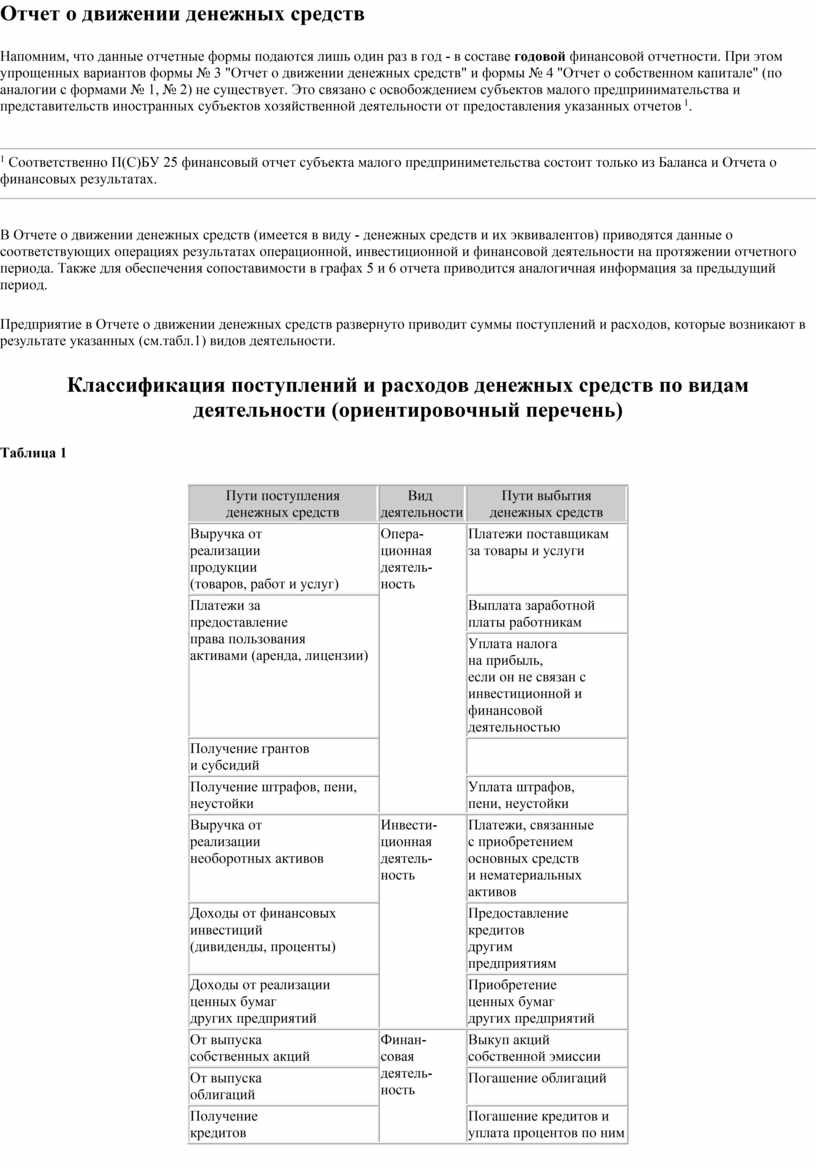

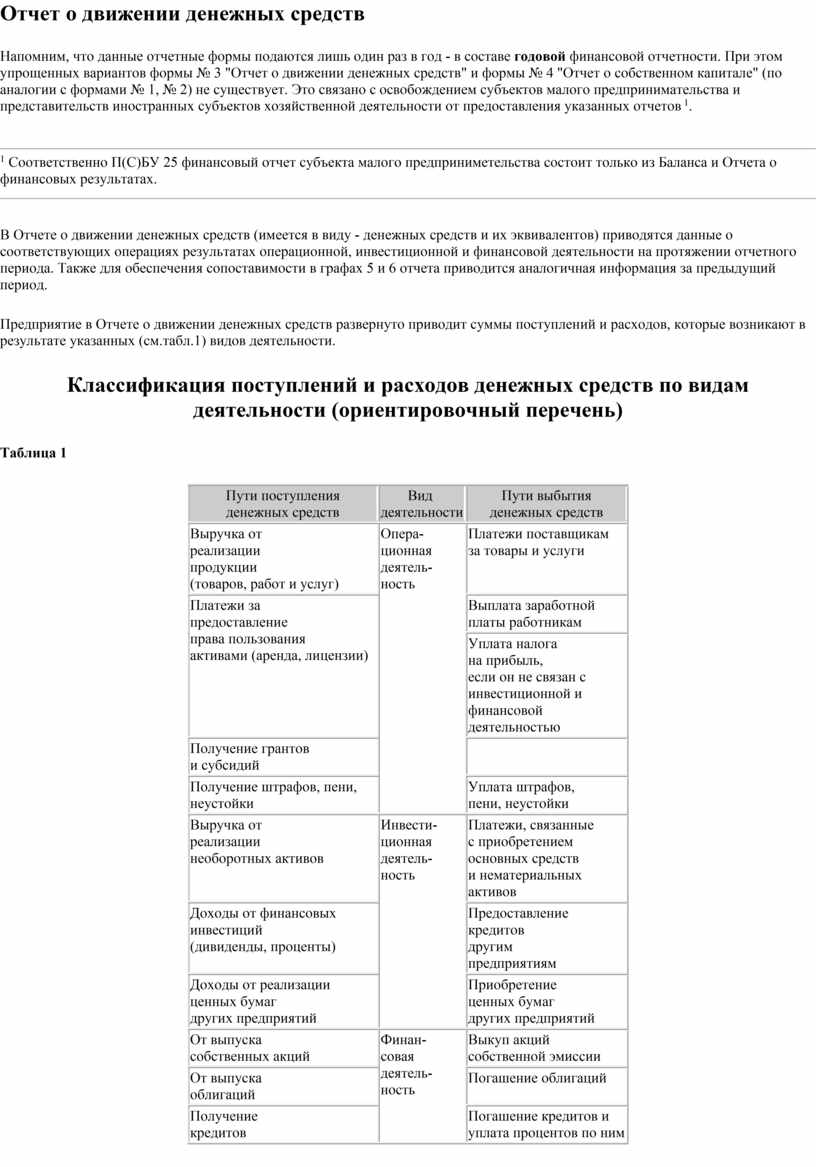

Предприятие в Отчете о движении денежных средств развернуто приводит суммы поступлений и расходов, которые возникают в результате указанных (см.табл.1) видов деятельности.

Классификация поступлений и расходов денежных средств по видам деятельности (ориентировочный перечень)

Таблица 1

|

Пути поступления |

Вид |

Пути выбытия |

|

Выручка от |

Опера- |

Платежи поставщикам |

|

Платежи за |

Выплата заработной |

|

|

Уплата налога |

||

|

Получение грантов |

|

|

|

Получение штрафов,

пени, |

Уплата штрафов, |

|

|

Выручка от |

Инвести- |

Платежи, связанные |

|

Доходы от финансовых |

Предоставление |

|

|

Доходы от реализации |

Приобретение |

|

|

От выпуска |

Финан- |

Выкуп акций |

|

От выпуска |

Погашение облигаций |

|

|

Получение |

Погашение кредитов и |

|

|

Выплата |

||

|

Денежные платежи |

||

|

Компенсация |

Чрезвы- |

Предоставление |

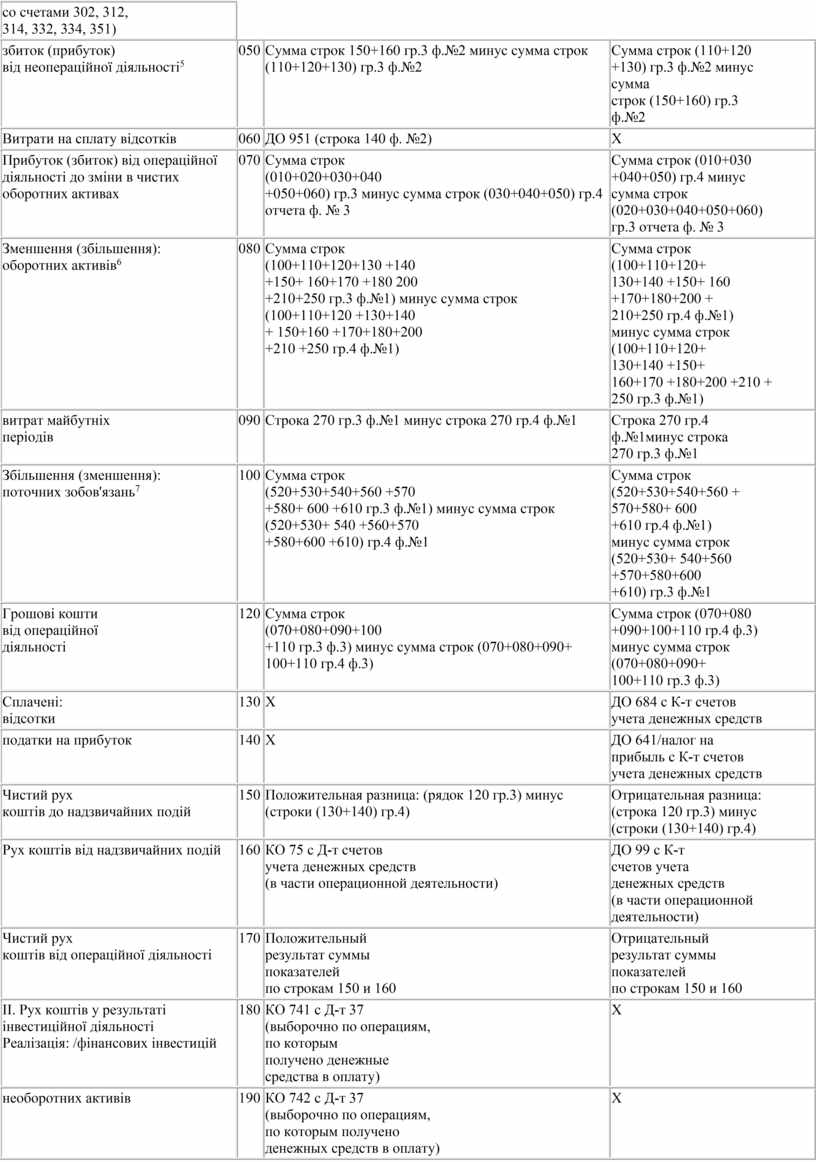

Основным документом, который регулирует порядок составления Отчета о движении денежных средств является П(С)БУ 4 "Отчет о движении денежных средств".

Характерной особенностью данной отчетной формы является то, что она составляется в значительной мерой по данным других форм - Отчета о финансовых результатах и Баланса. Конечно, используются также сальдо и обороты по синтетическим и аналитическим счетам за отчетный период.

При составлении формы № 3 необходимо помнить о том, что Отчет о движении денежных средств не включает:

1) внутренних изменений в составе денежных средств, то есть движения денежных средств между статьями, которые составляют денежные средства и их эквиваленты (получение средств из текущего счета в кассу и т.п.);

2) неденежных операций - операций, которые не требуют использования денежных средств и их эквивалентов. Неденежными операциями являются:

Приведем вариант составления Отчета о движении денежных средств по данным указанных выше источников.

Звіт про рух грошових коштів

за 20 ___ р.

|

Стаття |

Код |

За звітний |

|

|

Надходження |

Видаток |

||

|

1 |

2 |

3 |

4 |

|

І. Рух коштів |

010 |

Строка 170 гр.3 ф.№2 |

Строка 175 гр.3 ф.№2 |

|

Коригування на: |

020 |

Строка 260 гр.3 ф.№2 |

Х |

|

збільшення (зменшення) |

030 |

Строка 430 гр.4 ф.№1 |

Строка 430 гр.3 ф.№1 |

|

збиток (прибуток) |

040 |

ДО4 945 (в

корреспонденции со счетами 302, 312, 314, 332, 334, 351) минус |

КО 714 (в корреспон |

|

збиток (прибуток) |

050 |

Сумма строк 150+160 гр.3 ф.№2 минус сумма строк (110+120+130) гр.3 ф.№2 |

Сумма строк (110+120 |

|

Витрати на сплату відсотків |

060 |

ДО 951 (строка 140 ф. №2) |

Х |

|

Прибуток (збиток) від

операційної |

070 |

Сумма строк |

Сумма строк (010+030 |

|

Зменшення

(збільшення): |

080 |

Сумма строк |

Сумма строк |

|

витрат майбутніх |

090 |

Строка 270 гр.3 ф.№1 минус строка 270 гр.4 ф.№1 |

Строка 270 гр.4 |

|

Збільшення

(зменшення): |

100 |

Сумма строк |

Сумма строк |

|

Грошові кошти |

120 |

Сумма строк |

Сумма строк (070+080 |

|

Сплачені: |

130 |

Х |

ДО 684 с К-т счетов |

|

податки на прибуток |

140 |

Х |

ДО 641/налог на |

|

Чистий рух |

150 |

Положительная разница: (рядок 120 гр.3) минус (строки (130+140) гр.4) |

Отрицательная разница: |

|

Рух коштів від надзвичайних подій |

160 |

КО 75 с Д-т счетов |

ДО 99 с К-т |

|

Чистий рух |

170 |

Положительный |

Отрицательный |

|

ІІ. Рух коштів у результаті

інвестиційної діяльності |

180 |

КО 741 с Д-т 37 |

Х |

|

необоротних активів |

190 |

КО 742 с Д-т 37 |

Х |

|

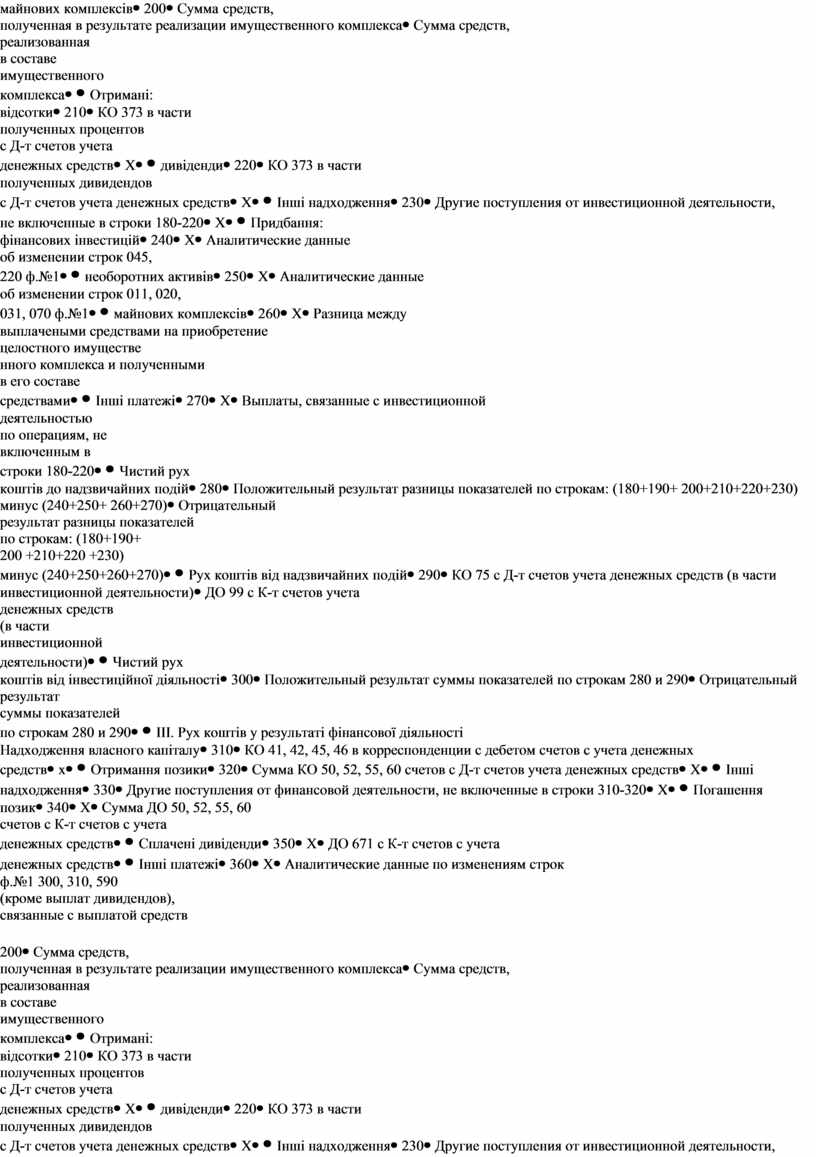

майнових комплексів |

200 |

Сумма средств, |

Сумма средств, |

|

Отримані: |

210 |

КО 373 в части |

Х |

|

дивіденди |

220 |

КО 373 в части |

Х |

|

Інші надходження |

230 |

Другие поступления от

инвестиционной деятельности, |

Х |

|

Придбання: |

240 |

Х |

Аналитические данные |

|

необоротних активів |

250 |

Х |

Аналитические данные |

|

майнових комплексів |

260 |

Х |

Разница между |

|

Інші платежі |

270 |

Х |

Выплаты, связанные с

инвестиционной |

|

Чистий рух |

280 |

Положительный результат разницы показателей по строкам: (180+190+ 200+210+220+230) минус (240+250+ 260+270) |

Отрицательный |

|

Рух коштів від надзвичайних подій |

290 |

КО 75 с Д-т счетов учета денежных средств (в части инвестиционной деятельности) |

ДО 99 с К-т счетов учета |

|

Чистий рух |

300 |

Положительный результат суммы показателей по строкам 280 и 290 |

Отрицательный |

|

ІІІ. Рух коштів у результаті

фінансової діяльності |

310 |

КО 41, 42, 45, 46 в корреспонденции с дебетом счетов с учета денежных средств |

х |

|

Отримання позики |

320 |

Сумма КО 50, 52, 55, 60 счетов с Д-т счетов учета денежных средств |

Х |

|

Інші надходження |

330 |

Другие поступления от финансовой деятельности, не включенные в строки 310-320 |

Х |

|

Погашення позик |

340 |

Х |

Сумма ДО 50, 52, 55, 60 |

|

Сплачені дивіденди |

350 |

Х |

ДО 671 с К-т счетов с учета |

|

Інші платежі |

360 |

Х |

Аналитические данные по

изменениям строк |

|

Чистий рух коштів до надзвичайних подій |

370 |

Положительный результат разницы суммы показателей по строкам (310+320+330) минус (340 +350+360) |

Отрицательный результат |

|

Рух коштів від надзвичайних подій |

380 |

КО 75 с Д-т счетов учета

денежных средств |

ДО 99 с К-т счетов учета |

|

Чистий рух коштів від фінансової діяльності |

390 |

Положительный результат суммы показателей по строкам 370 и 380 |

Отрицательный результат |

|

Чистий рух коштів за звітний період |

400 |

Положительный результат разницы по строкам (170+300+390) гр.3 минус (170+300+ 390) гр.4 |

Отрицательный результат |

|

Залишок коштів на початок року |

410 |

Строка 230 гр.3 ф.№1 + строка 240 гр.3 ф.№1 |

Х |

|

Вплив зміни валютних курсів на залишок коштів |

420 |

Строка 040 гр.4 |

Строка 040 гр.3 |

|

Залишок коштів на кінець року |

430 |

Строка 410 гр.3+/- строка 400 гр.3/гр.4 +/- строка 420 гр.3/гр.4* |

Х |

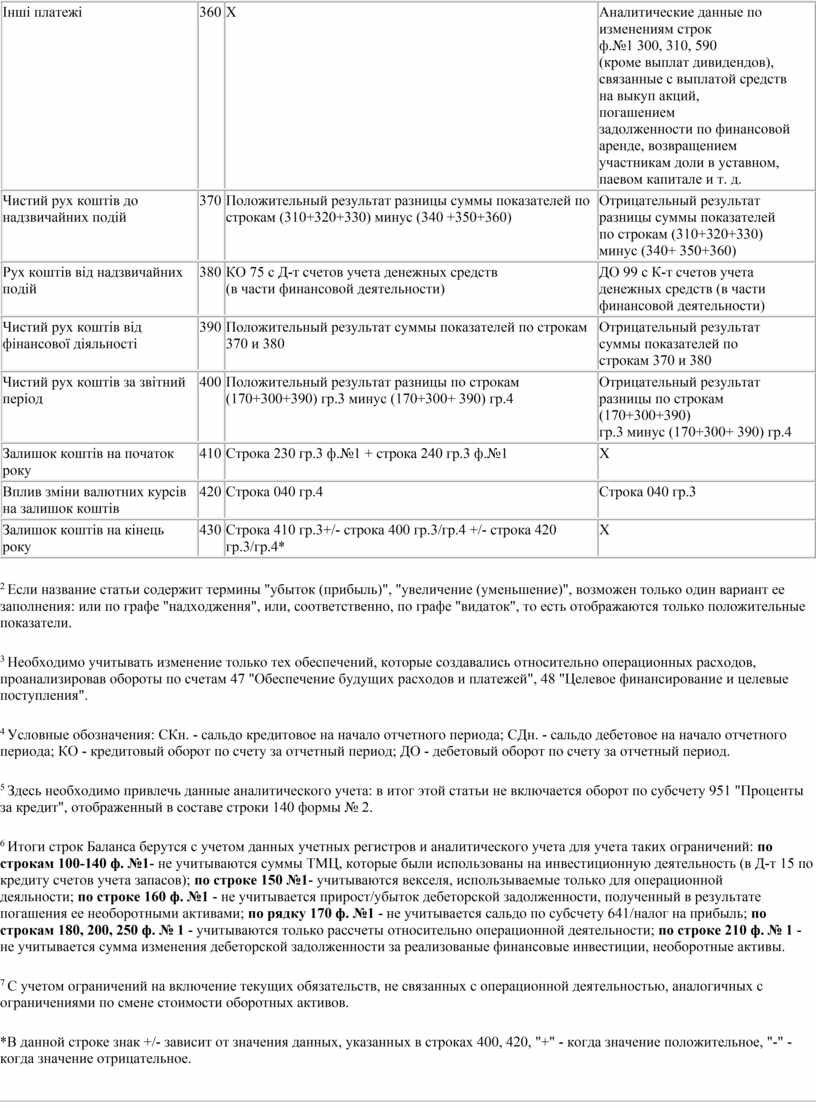

2 Если название статьи содержит термины "убыток (прибыль)", "увеличение (уменьшение)", возможен только один вариант ее заполнения: или по графе "надходження", или, соответственно, по графе "видаток", то есть отображаются только положительные показатели.

3 Необходимо учитывать изменение только тех обеспечений, которые создавались относительно операционных расходов, проанализировав обороты по счетам 47 "Обеспечение будущих расходов и платежей", 48 "Целевое финансирование и целевые поступления".

4 Условные обозначения: СКн. - сальдо кредитовое на начало отчетного периода; СДн. - сальдо дебетовое на начало отчетного периода; КО - кредитовый оборот по счету за отчетный период; ДО - дебетовый оборот по счету за отчетный период.

5 Здесь необходимо привлечь данные аналитического учета: в итог этой статьи не включается оборот по субсчету 951 "Проценты за кредит", отображенный в составе строки 140 формы № 2.

6 Итоги строк Баланса берутся с учетом данных учетных регистров и аналитического учета для учета таких ограничений: по строкам 100-140 ф. №1- не учитываются суммы ТМЦ, которые были использованы на инвестиционную деятельность (в Д-т 15 по кредиту счетов учета запасов); по строке 150 №1- учитываются векселя, использываемые только для операционной деяльности; по строке 160 ф. №1 - не учитывается прирост/убыток дебеторской задолженности, полученный в результате погашения ее необоротными активами; по рядку 170 ф. №1 - не учитывается сальдо по субсчету 641/налог на прибыль; по строкам 180, 200, 250 ф. № 1 - учитываются только рассчеты относительно операционной деятельности; по строке 210 ф. № 1 - не учитывается сумма изменения дебеторской задолженности за реализованые финансовые инвестиции, необоротные активы.

7 С учетом ограничений на включение текущих обязательств, не связанных с операционной деятельностью, аналогичных с ограничениями по смене стоимости оборотных активов.

*В данной строке знак +/- зависит от значения данных, указанных в строках 400, 420, "+" - когда значение положительное, "-" - когда значение отрицательное.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.