Поделиться

Отчет о собственном капитале

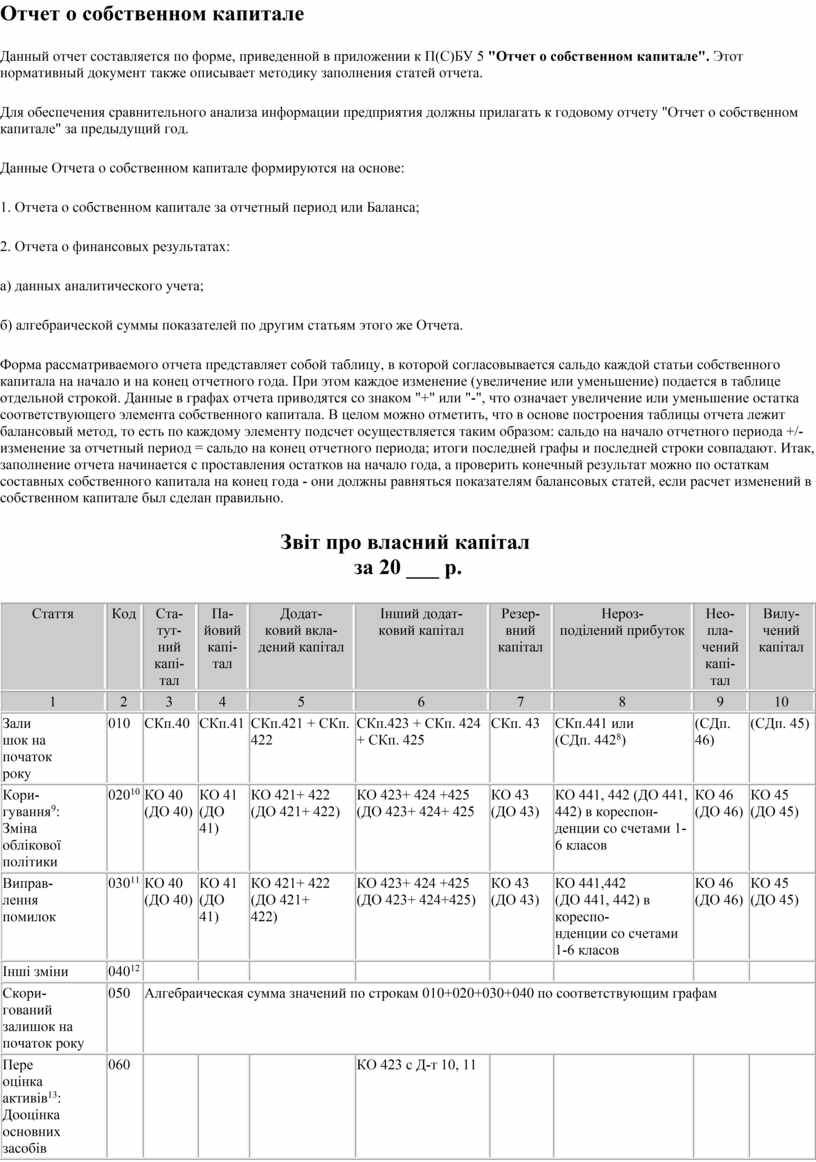

Данный отчет составляется по форме, приведенной в приложении к П(С)БУ 5 "Отчет о собственном капитале". Этот нормативный документ также описывает методику заполнения статей отчета.

Для обеспечения сравнительного анализа информации предприятия должны прилагать к годовому отчету "Отчет о собственном капитале" за предыдущий год.

Данные Отчета о собственном капитале формируются на основе:

1. Отчета о собственном капитале за отчетный период или Баланса;

2. Отчета о финансовых результатах:

а) данных аналитического учета;

б) алгебраической суммы показателей по другим статьям этого же Отчета.

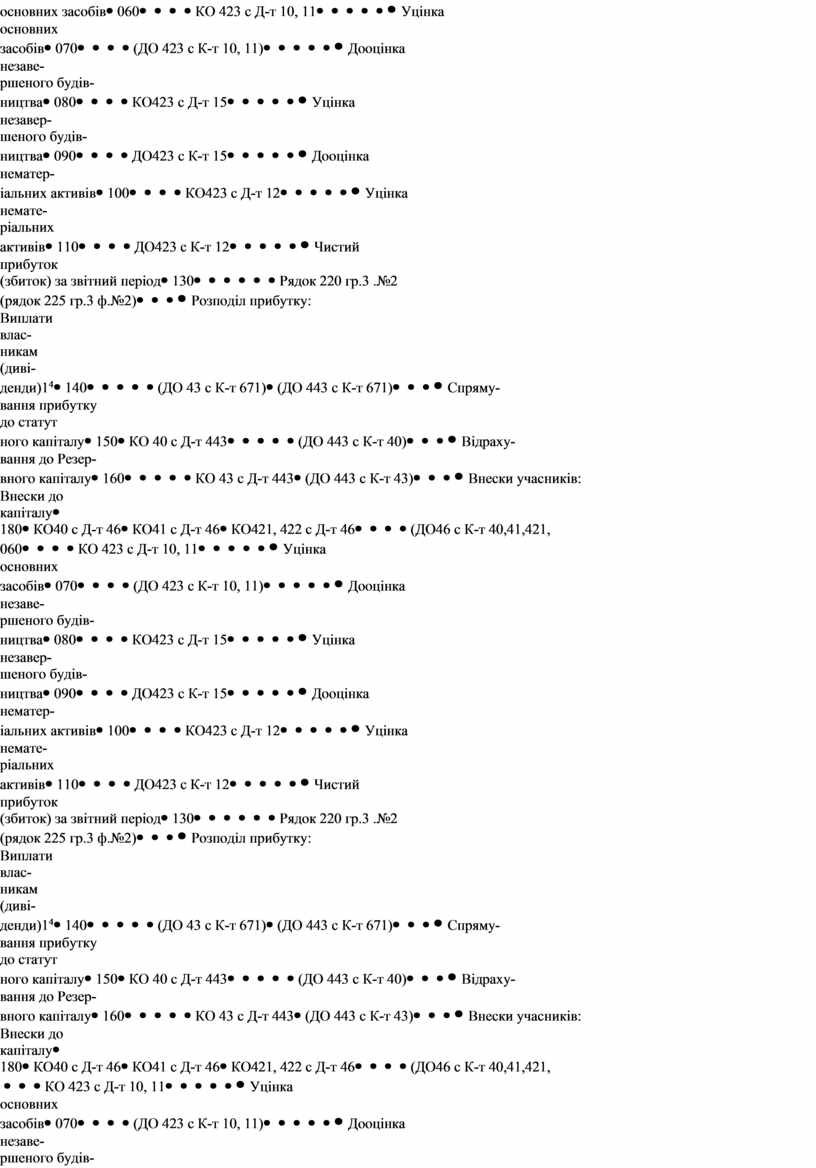

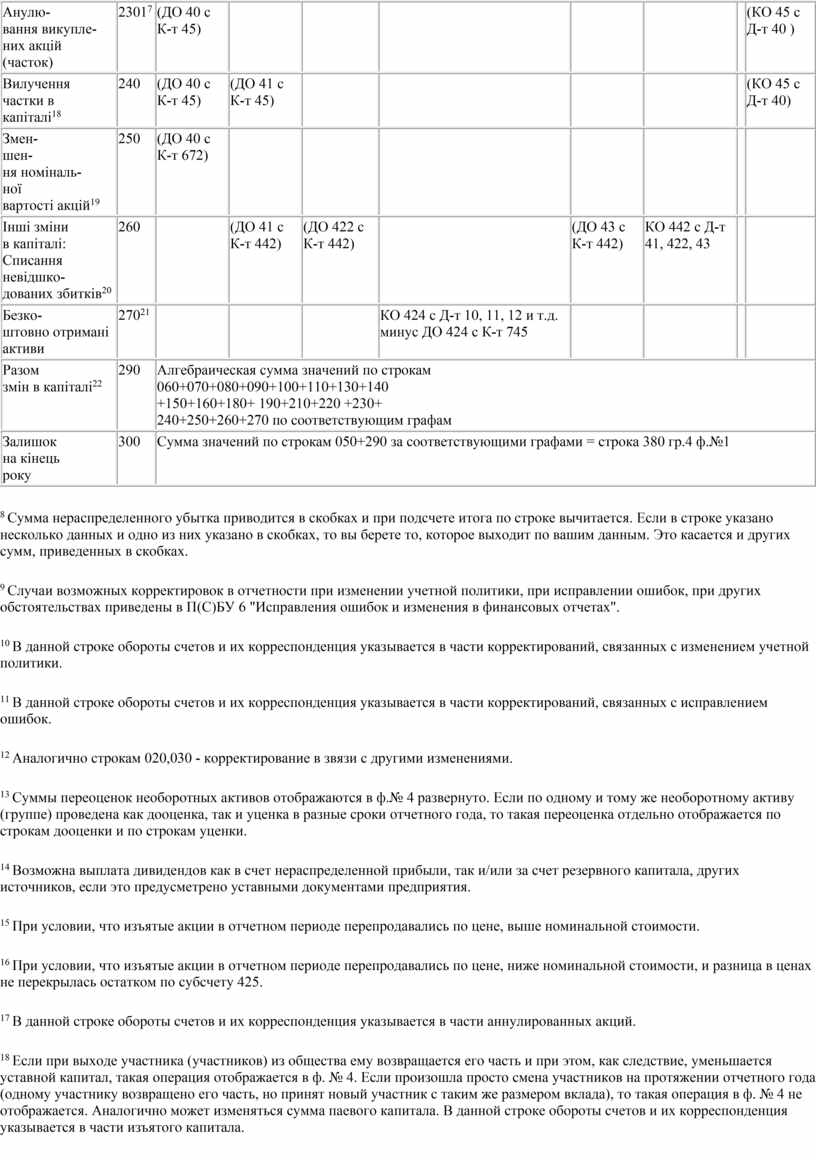

Форма рассматриваемого отчета представляет собой таблицу, в которой согласовывается сальдо каждой статьи собственного капитала на начало и на конец отчетного года. При этом каждое изменение (увеличение или уменьшение) подается в таблице отдельной строкой. Данные в графах отчета приводятся со знаком "+" или "-", что означает увеличение или уменьшение остатка соответствующего элемента собственного капитала. В целом можно отметить, что в основе построения таблицы отчета лежит балансовый метод, то есть по каждому элементу подсчет осуществляется таким образом: сальдо на начало отчетного периода +/- изменение за отчетный период = сальдо на конец отчетного периода; итоги последней графы и последней строки совпадают. Итак, заполнение отчета начинается с проставления остатков на начало года, а проверить конечный результат можно по остаткам составных собственного капитала на конец года - они должны равняться показателям балансовых статей, если расчет изменений в собственном капитале был сделан правильно.

Звіт про власний капітал

за 20 ___ р.

|

Стаття |

Код |

Ста- |

Па- |

Додат- |

Інший додат- |

Резер- |

Нероз- |

Нео- |

Вилу- |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Зали |

010 |

СКп.40 |

СКп.41 |

СКп.421 + СКп. 422 |

СКп.423 + СКп. 424 + СКп. 425 |

СКп. 43 |

СКп.441 или |

(СДп. 46) |

(СДп. 45) |

|

Кори- |

02010 |

КО 40 |

КО 41 |

КО 421+ 422 (ДО 421+ 422) |

КО 423+ 424 +425 (ДО 423+ 424+ 425 |

КО 43 |

КО 441, 442 (ДО 441, 442) в

кореспон- |

КО 46 |

КО 45 |

|

Виправ- |

03011 |

КО 40 |

КО 41 |

КО 421+ 422 (ДО 421+ |

КО 423+ 424 +425 (ДО 423+ 424+425) |

КО 43 |

КО 441,442 |

КО 46 |

КО 45 |

|

Інші зміни |

04012 |

|

|

|

|

|

|

|

|

|

Скори- |

050 |

Алгебраическая сумма значений по строкам 010+020+030+040 по соответствующим графам |

|||||||

|

Пере |

060 |

|

|

|

КО 423 с Д-т 10, 11 |

|

|

|

|

|

Уцінка |

070 |

|

|

|

(ДО 423 с К-т 10, 11) |

|

|

|

|

|

Дооцінка |

080 |

|

|

|

КО423 с Д-т 15 |

|

|

|

|

|

Уцінка |

090 |

|

|

|

ДО423 с К-т 15 |

|

|

|

|

|

Дооцінка |

100 |

|

|

|

КО423 с Д-т 12 |

|

|

|

|

|

Уцінка |

110 |

|

|

|

ДО423 с К-т 12 |

|

|

|

|

|

Чистий |

130 |

|

|

|

|

|

Рядок 220 гр.3 .№2 |

|

|

|

Розподіл прибутку: |

140 |

|

|

|

|

(ДО 43 с К-т 671) |

(ДО 443 с К-т 671) |

|

|

|

Спряму- |

150 |

КО 40 с Д-т 443 |

|

|

|

|

(ДО 443 с К-т 40) |

|

|

|

Відраху- |

160 |

|

|

|

|

КО 43 с Д-т 443 |

(ДО 443 с К-т 43) |

|

|

|

Внески учасників: |

|

КО40 с Д-т 46 |

КО41 с Д-т 46 |

КО421, 422 с Д-т 46 |

|

|

|

(ДО46 с К-т 40,41,421, 422) |

|

|

Пога- |

190 |

|

|

|

|

|

|

КО 46 |

|

|

Вилу- |

210 |

|

|

|

|

|

|

|

ДО 45 |

|

Пере- |

220 |

|

|

|

КО 425 с Д-т 30, 31, 3415 |

|

(ДО 442 с К-т 45)16 |

|

(КО 45 с Д-т 30, 31, 34, 425) |

|

Анулю- |

23017 |

(ДО 40 с К-т 45) |

|

|

|

|

|

|

(КО 45 с Д-т 40 ) |

|

Вилучення |

240 |

(ДО 40 с К-т 45) |

(ДО 41 с К-т 45) |

|

|

|

|

|

(КО 45 с Д-т 40) |

|

Змен- |

250 |

(ДО 40 с К-т 672) |

|

|

|

|

|

|

|

|

Інші зміни |

260 |

|

(ДО 41 с К-т 442) |

(ДО 422 с К-т 442) |

|

(ДО 43 с К-т 442) |

КО 442 с Д-т 41, 422, 43 |

|

|

|

Безко- |

27021 |

|

|

|

КО 424 с Д-т 10, 11, 12 и т.д. минус ДО 424 с К-т 745 |

|

|

|

|

|

Разом |

290 |

Алгебраическая сумма

значений по строкам |

|||||||

|

Залишок |

300 |

Сумма значений по строкам 050+290 за соответствующими графами = строка 380 гр.4 ф.№1 |

|||||||

8 Сумма нераспределенного убытка приводится в скобках и при подсчете итога по строке вычитается. Если в строке указано несколько данных и одно из них указано в скобках, то вы берете то, которое выходит по вашим данным. Это касается и других сумм, приведенных в скобках.

9 Случаи возможных корректировок в отчетности при изменении учетной политики, при исправлении ошибок, при других обстоятельствах приведены в П(С)БУ 6 "Исправления ошибок и изменения в финансовых отчетах".

10 В данной строке обороты счетов и их корреспонденция указывается в части корректирований, связанных с изменением учетной политики.

11 В данной строке обороты счетов и их корреспонденция указывается в части корректирований, связанных с исправлением ошибок.

12 Аналогично строкам 020,030 - корректирование в звязи с другими изменениями.

13 Суммы переоценок необоротных активов отображаются в ф.№ 4 развернуто. Если по одному и тому же необоротному активу (группе) проведена как дооценка, так и уценка в разные сроки отчетного года, то такая переоценка отдельно отображается по строкам дооценки и по строкам уценки.

14 Возможна выплата дивидендов как в счет нераспределенной прибыли, так и/или за счет резервного капитала, других источников, если это предусметрено уставными документами предприятия.

15 При условии, что изъятые акции в отчетном периоде перепродавались по цене, выше номинальной стоимости.

16 При условии, что изъятые акции в отчетном периоде перепродавались по цене, ниже номинальной стоимости, и разница в ценах не перекрылась остатком по субсчету 425.

17 В данной строке обороты счетов и их корреспонденция указывается в части аннулированных акций.

18 Если при выходе участника (участников) из общества ему возвращается его часть и при этом, как следствие, уменьшается уставной капитал, такая операция отображается в ф. № 4. Если произошла просто смена участников на протяжении отчетного года (одному участнику возвращено его часть, но принят новый участник с таким же размером вклада), то такая операция в ф. № 4 не отображается. Аналогично может изменяться сумма паевого капитала. В данной строке обороты счетов и их корреспонденция указывается в части изъятого капитала.

19 Если по решению органа управления было уменьшено номинальную стоимость акций, разница в стоимости должна быть возмещена акционерам.

20 Списание непокрытых убытков регулируется учетной политикой предприятия и может быть проведена за счет нерраспределенной прибыли и/или резервного, паевого или дополнительного капитала.

21 В данной строке обороты счетов и их корреспонденция указывается в части начисленной амортизации на безоплатно полученные активы.

22 Для отображения изменений в капитале, не предусмотренных действующей формой № 4, в данном отчете можна использовать строки 120, 170, 200, тогда, соответственно, они включаются в итог.

Мы рассмотрели 4 основные формы годовой финансовой отчетности. Согласно п.2 ст.11 Закона о бухучете, неотъемлемым элементом финансовой отчетности являются примечания к отчетам.

Приказом № 302 утверждена типовая форма № 5 "Примечания к годовой финансовой отчетности", которая является обязательной для представления предприятиями, которые отчитываются по формам №№ 1-4. Кроме формы № 5 необходимо также подавать информацию (произвольно изложенную), определенную п.2, а для предприятий, которые делают достоянием гласности отчетность согласно действующему законодательству, обязателен для выполнения еще и п.3 вышеупомянутого приказа (речь идет об информации, предусмотренной для раскрытия в примечаниях всеми утвержденными П(С)БУ).

Примечания по форме № 5, состоящие из 10 разделов-таблиц, довольно громоздки и фактически детализируют статьи Баланса и Отчета о финансовых результатах. Для более четкого понимания таблиц-примечаний советуем воспользоваться Методическими рекомендациями.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.