Поделиться

Отгрузка готовой продукции. Готовые изделия, которые отпущены со склада покупателю или заказчику, но не оплачены им, считаются отгруженной продукцией. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией.

В бухгалтерском учете отгрузка (отпуск) готовой продукции отражается в зависимости от способа признания выручки.

При признании в бухгалтерском учете выручки от продажи продукции в момент отгрузки ее стоимость списывается со счета 43 в дебет счета 90, одновременно показывается увеличение задолженности покупателей за продукцию Д-т 62 «Расчеты с покупателями» К-т 90 «Продажи», а также начисляются суммы НДС и акцизов: Д-т 90 К-т 68, 76.

Если выручка от продажи признается в бухгалтерском учете после оплаты ее покупателем, т. е. через определенное время после отгрузки, то в момент фактической отгрузки продукции делают запись: Д-т 45 «Товары отгруженные» К-т 43 «Готовая продукция» по фактической производственной или нормативной (плановой) себестоимости.

Счет 45 — активный, балансовый, инвентарный — предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

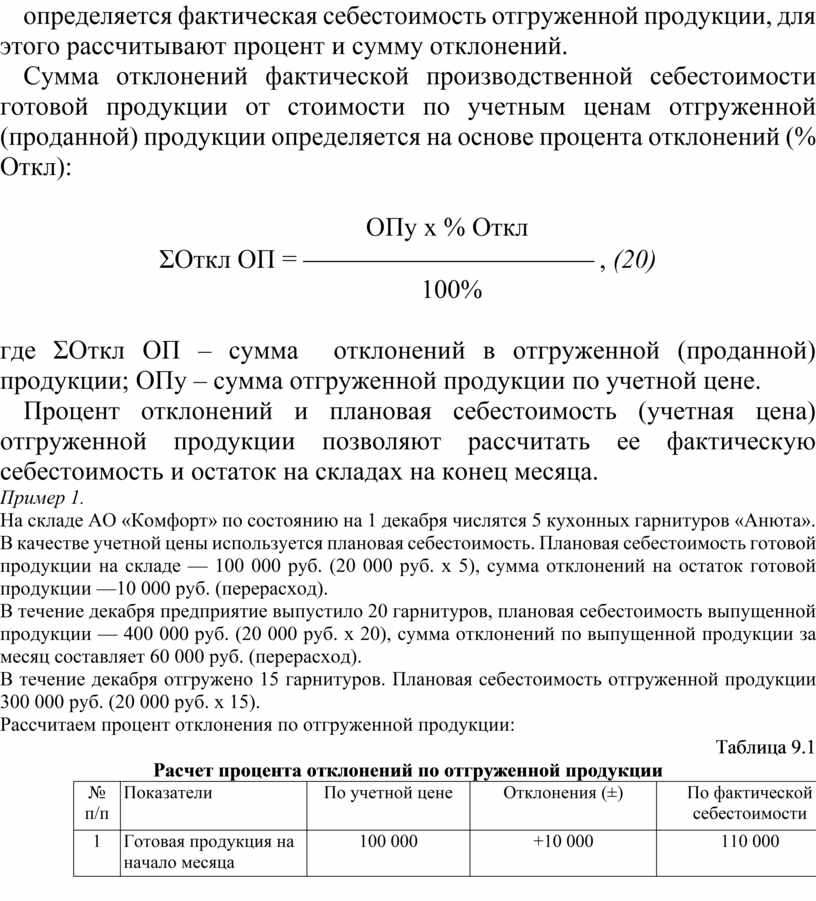

Ежедневный синтетический учет отгрузки продукции по ассортименту ведется, как правило, по учетным ценам. После окончания месяца определяется фактическая себестоимость отгруженной продукции, для этого рассчитывают процент и сумму отклонений.

Сумма отклонений фактической производственной себестоимости готовой продукции от стоимости по учетным ценам отгруженной (проданной) продукции определяется на основе процента отклонений (% Откл):

ОПу х % Откл

ΣОткл ОП = ¾¾¾¾¾¾¾¾¾¾¾ , (20)

100%

где ΣОткл ОП – сумма отклонений в отгруженной (проданной) продукции; ОПу – сумма отгруженной продукции по учетной цене.

Процент отклонений и плановая себестоимость (учетная цена) отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца.

Пример 1.

На складе АО «Комфорт» по состоянию на 1 декабря числятся 5 кухонных гарнитуров «Анюта». В качестве учетной цены используется плановая себестоимость. Плановая себестоимость готовой продукции на складе — 100 000 руб. (20 000 руб. х 5), сумма отклонений на остаток готовой продукции —10 000 руб. (перерасход).

В течение декабря предприятие выпустило 20 гарнитуров, плановая себестоимость выпущенной продукции — 400 000 руб. (20 000 руб. х 20), сумма отклонений по выпущенной продукции за месяц составляет 60 000 руб. (перерасход).

В течение декабря отгружено 15 гарнитуров. Плановая себестоимость отгруженной продукции 300 000 руб. (20 000 руб. х 15).

Рассчитаем процент отклонения по отгруженной продукции:

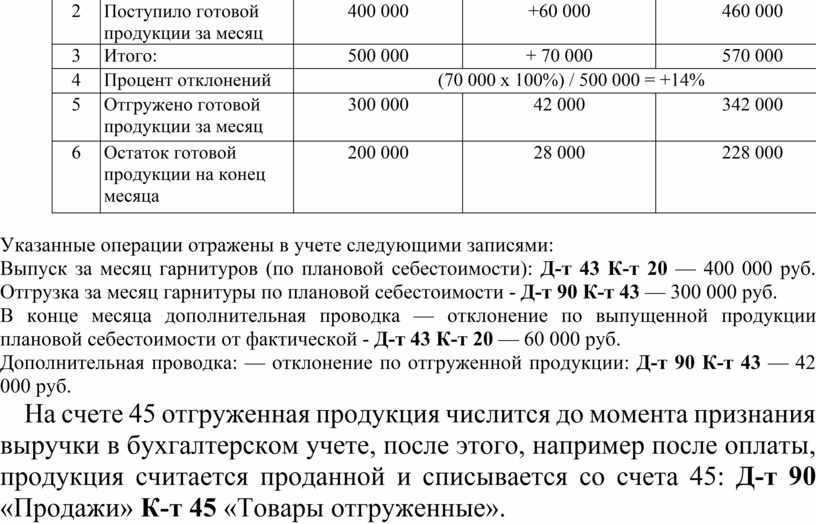

Таблица 9.1

Расчет процента отклонений по отгруженной продукции

|

№ п/п |

Показатели |

По учетной цене |

Отклонения (±) |

По фактической себестоимости |

|

1 |

Готовая продукция на начало месяца |

100 000 |

+10 000 |

110 000 |

|

2 |

Поступило готовой продукции за месяц |

400 000 |

+60 000 |

460 000 |

|

3 |

Итого: |

500 000 |

+ 70 000 |

570 000 |

|

4 |

Процент отклонений |

(70 000 x 100%) / 500 000 = +14% |

||

|

5 |

Отгружено готовой продукции за месяц |

300 000 |

42 000 |

342 000 |

|

6 |

Остаток готовой продукции на конец месяца |

200 000 |

28 000 |

228 000 |

Указанные операции отражены в учете следующими записями:

Выпуск за месяц гарнитуров (по плановой себестоимости): Д-т 43 К-т 20 — 400 000 руб. Отгрузка за месяц гарнитуры по плановой себестоимости - Д-т 90 К-т 43 — 300 000 руб.

В конце месяца дополнительная проводка — отклонение по выпущенной продукции плановой себестоимости от фактической - Д-т 43 К-т 20 — 60 000 руб.

Дополнительная проводка: — отклонение по отгруженной продукции: Д-т 90 К-т 43 — 42 000 руб.

На счете 45 отгруженная продукция числится до момента признания выручки в бухгалтерском учете, после этого, например после оплаты, продукция считается проданной и списывается со счета 45: Д-т 90 «Продажи» К-т 45 «Товары отгруженные».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.