Поделиться

Отражение в бухгалтерском учете жилищной организации операций по поступлению средств из местного бюджета, предназначенных для подготовки к осенне-зимнему периоду, и использованию этих средств

Наша жилищная организация получила из местного бюджета средства на подготовку к осенне-зимнему периоду. В первый месяц мы не израсходовали все эти средства. Следует ли получение этих сумм показывать в составе валового дохода? Как правильно отразить эту ситуацию на счетах бухгалтерского учета?

Полученные вашей организацией средства бюджетного целевого финансирования не включаются в валовой доход, поскольку не имеют признаков валового дохода, определенных п. 4.1 Закона о прибыли (это подтверждается и в письмах Комитета ВРУ по вопросам финансов и банковской деятельности от 21.09.2000 г. №06-10/553, ГНАУ от 08.06.2001 г. №7954/7/15-1116).

Полученные из местного бюджета средства на подготовку к осенне-зимнему периоду считаются целевым финансированием. В свою очередь, средства, полученные в виде целевого финансирования, учитываются на счете 48 "Целевое финансирование и целевые поступления". Отметим, что в бухгалтерском учете средств, полученных в качестве целевого финансирования, имеются некоторые особенности. Так, в соответствии с п. 17 П(С)БУ 15 "Доход", полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования. То есть, если, например, жилищная организация израсходовала в течение месяца только половину полученных средств, то доход в бухгалтерском учете будет признан именно на использованную сумму. Неизрасходованные средства в конце отчетного периода списывают на доходы будущих периодов. В конце года все средства целевого финансирования должны быть израсходованы по требованию местных бюджетов, предоставляющих эти средства, и для выполнения финансового плана коммунальных предприятий.

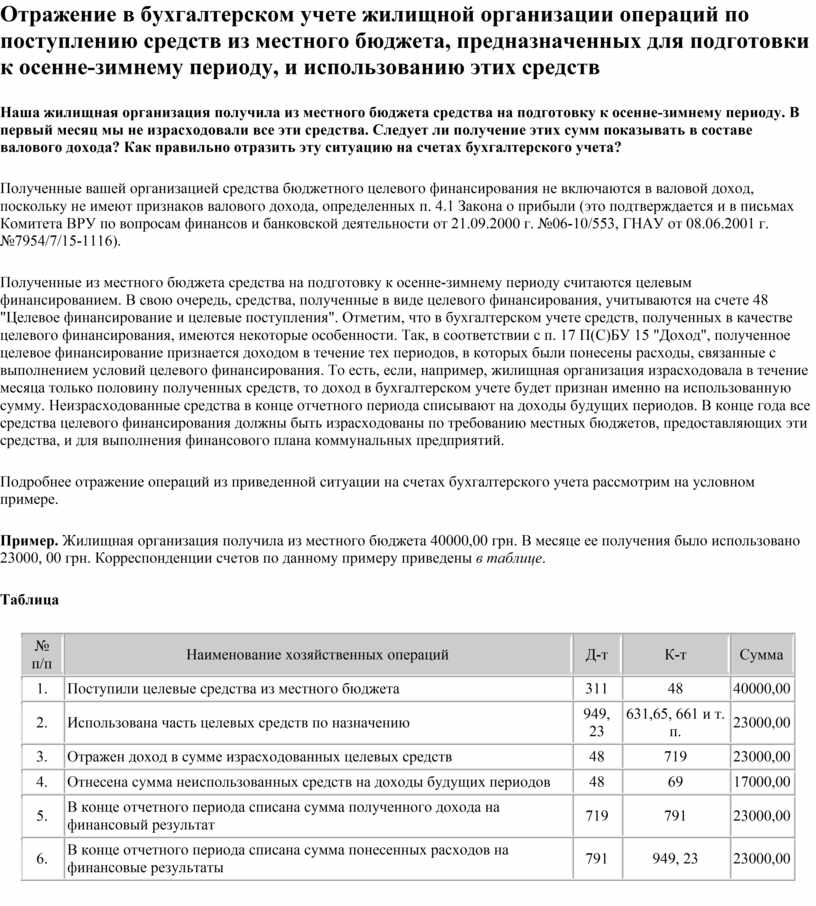

Подробнее отражение операций из приведенной ситуации на счетах бухгалтерского учета рассмотрим на условном примере.

Пример. Жилищная организация получила из местного бюджета 40000,00 грн. В месяце ее получения было использовано 23000, 00 грн. Корреспонденции счетов по данному примеру приведены в таблице.

Таблица

|

№ п/п |

Наименование хозяйственных операций |

Д-т |

К-т |

Сумма |

|

1. |

Поступили целевые средства из местного бюджета |

311 |

48 |

40000,00 |

|

2. |

Использована часть целевых средств по назначению |

949, 23 |

631,65, 661 и т. п. |

23000,00 |

|

3. |

Отражен доход в сумме израсходованных целевых средств |

48 |

719 |

23000,00 |

|

4. |

Отнесена сумма неиспользованных средств на доходы будущих периодов |

48 |

69 |

17000,00 |

|

5. |

В конце отчетного периода списана сумма полученного дохода на финансовый результат |

719 |

791 |

23000,00 |

|

6. |

В конце отчетного периода списана сумма понесенных расходов на финансовые результаты |

791 |

949, 23 |

23000,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.