Поделиться

Оценка финансовых вложений. Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

• суммы, уплачиваемые в соответствии с договором продавцу;

• суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением указанных активов;

• вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставной капитал организации, признается их денежная оценка, согласованная учредителями организации, а полученных организацией безвозмездно — их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Разница между оценкой по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты (в составе прочих доходов или расходов) у коммерческих организаций в корреспонденции со счетом 58 «Финансовые вложения».

В бухгалтерском учете результаты котировки (переоценки) отражаются записями:

• при увеличении рыночной цены: Д-т 58 К-т 91;

• при снижении рыночной цены: Д-т 91 К-т 58.

Пример 1.

В апреле ЗАО «Веста» приобрело на бирже акции на сумму 100 000 руб.

В апреле будут сделаны записи:

оплачены акции: Д-т 76 К-т 51 — 100 000 руб.; приняты к учету акции: Д-т 58 К-т 76 — 100 000 руб.

В мае рыночная стоимость акций выросла и на конец мая она составила 115 000 руб.

Скорректирована стоимость акций: Д-т 58 К-т 91 — 15 000 руб. (115 000 - 100 000).

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, применяют следующие способы оценки:

• по первоначальной стоимости каждой единицы бухгалтерского учета;

• по средней первоначальной стоимости;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

При выбытии финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

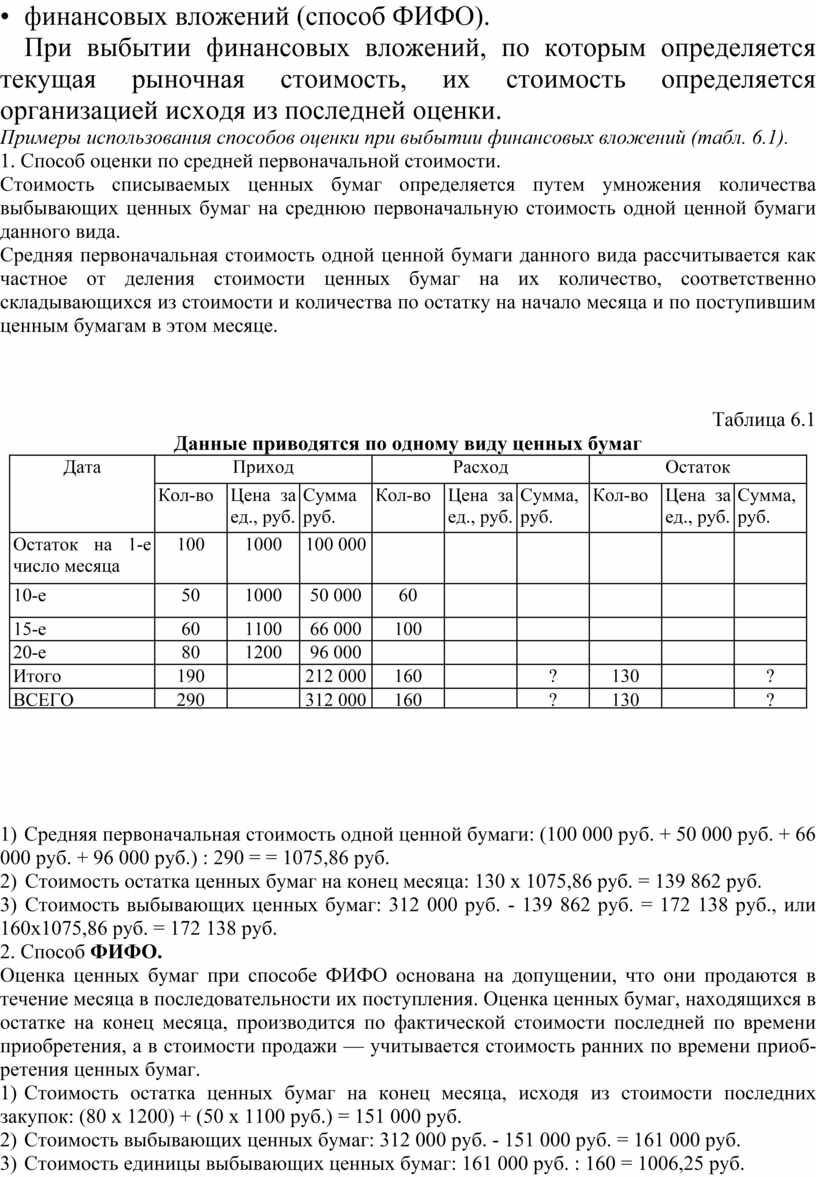

Примеры использования способов оценки при выбытии финансовых вложений (табл. 6.1).

1. Способ оценки по средней первоначальной стоимости.

Стоимость списываемых ценных бумаг определяется путем умножения количества выбывающих ценных бумаг на среднюю первоначальную стоимость одной ценной бумаги данного вида.

Средняя первоначальная стоимость одной ценной бумаги данного вида рассчитывается как частное от деления стоимости ценных бумаг на их количество, соответственно складывающихся из стоимости и количества по остатку на начало месяца и по поступившим ценным бумагам в этом месяце.

Таблица 6.1

Данные приводятся по одному виду ценных бумаг

|

Дата |

Приход |

Расход |

Остаток |

||||||

|

|

Кол-во |

Цена за ед., руб. |

Сумма руб. |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

|

Остаток на 1-е число месяца |

100 |

1000 |

100 000 |

|

|

|

|

|

|

|

10-е |

50 |

1000 |

50 000 |

60 |

|

|

|

|

|

|

15-е |

60 |

1100 |

66 000 |

100 |

|

|

|

|

|

|

20-е |

80 |

1200 |

96 000 |

|

|

|

|

|

|

|

Итого |

190 |

|

212 000 |

160 |

|

? |

130 |

|

? |

|

ВСЕГО |

290 |

|

312 000 |

160 |

|

? |

130 |

|

? |

1) Средняя первоначальная стоимость одной ценной бумаги: (100 000 руб. + 50 000 руб. + 66 000 руб. + 96 000 руб.) : 290 = = 1075,86 руб.

2) Стоимость остатка ценных бумаг на конец месяца: 130 х 1075,86 руб. = 139 862 руб.

3) Стоимость выбывающих ценных бумаг: 312 000 руб. - 139 862 руб. = 172 138 руб., или 160x1075,86 руб. = 172 138 руб.

2. Способ ФИФО.

Оценка ценных бумаг при способе ФИФО основана на допущении, что они продаются в течение месяца в последовательности их поступления. Оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последней по времени приобретения, а в стоимости продажи — учитывается стоимость ранних по времени приобретения ценных бумаг.

1) Стоимость остатка ценных бумаг на конец месяца, исходя из стоимости последних закупок: (80 х 1200) + (50 х 1100 руб.) = 151 000 руб.

2) Стоимость выбывающих ценных бумаг: 312 000 руб. - 151 000 руб. = 161 000 руб.

3) Стоимость единицы выбывающих ценных бумаг: 161 000 руб. : 160 = 1006,25 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.