Поделиться

Оцінка ефективності витрат на персонал

З метою отримання уявлення про ефективність використання персоналу треба здійснити оцінку ефективності використання персоналу в такій послідов-ності: оцінка витрат на персонал, оцінка ефективності роботи персоналу, оцінка ефективності витрат на персонал.

Така оцінка може проводитися за допомогою системи показників:

показники, які характеризують рівень витрат підприємства на персонал; показники, що безпосередньо оцінюють ефективність роботи персоналу; показники, які характеризують ефективність витрат на персонал.

Підприємство витрачає певну суму коштів, пов’язану з залученням до ро-

боти персоналу, тобто здійснює витрати на персонал. До таких витрат належить заробітна плата; нарахування у вигляді відрахувань на соціальне і пенсійне страхування, страхування на випадок безробіття, обов’язкове державне страху-вання від нещасного випадку на виробництві; витрати підприємства на соціаль-ні виплати і пільги, на навчання та підвищення кваліфікації персоналу, на ви-плату дивідендів тощо. Витрати на підвищення кваліфікації ІС індивідуум по-рівнює з нарощуванням прибутку (заробітку) після навчання.

IС – величина витрат на навчання. Вони включають дві частини: прямі (вартість самого навчання) і опосередковані (засоби, які могли бути отримані за час навчання (упущені можливості).

Сучасна цінність майбутнього зиску Р визначається за формулою:

|

n |

Bt |

|

|

|

|

P |

|

|

, |

(10.1) |

|

(1 r) |

t |

|||

|

i 1 |

|

|

|

де Вt – очікуване збільшення заробітку в році t; r – ринкова норма віддачі на капітал;

n – кількість років для використання отриманих знань (передбачувана тривалість роботи).

Якщо Р > IС, то інвестиції в навчання даного виду окупаються, в іншому випадку треба шукати інші сфери застосування капіталу.

38

Найчастіше організації використовують як індикатор ефективності управ-ління персоналом: загальну оплату роботи як процент від доходу фірми; кіль-кість чи процент керівних посад, що заповнюються із внутрішніх джерел; обсяг продаж фірми в розрахунку на кожного працівника; пільги у вигляді процента від витрат на оплату праці тощо.

Перший тип задачі вирішується у три етапи:

на першому етапі визначається А1 – річний оклад спеціаліста у наступ-ному році за умови зниження вартості грошей у часі згідно з нормами дисконту;

на другому етапі розраховується загальна сума, яку витратить спеціаліст протягом наступного року A – зниження заробітної плати за рахунок дисконтування плюс вартість навчання. Величину цієї суми A він має повернути протягом наступного року;

на третьому етапі розраховується збільшення щомісячного окладу від-повідно до величини A .

Друга задача вирішується у 2 етапи:

на першому етапі розраховується вартість навчання з урахуванням дис-контування. У першому році вона становитиме 2000, у другому 2200 /(1+r)1, у третьому 2400 /(1+r)2 тощо;

на другому етапі розраховується загальна сума за навчання за 4 роки та її значення порівнюється з 8000 грн, Якщо сума більша – доцільно спла-тити 8000 грн одразу, якщо менша – доцільно сплачувати за навчання

щомісячно.

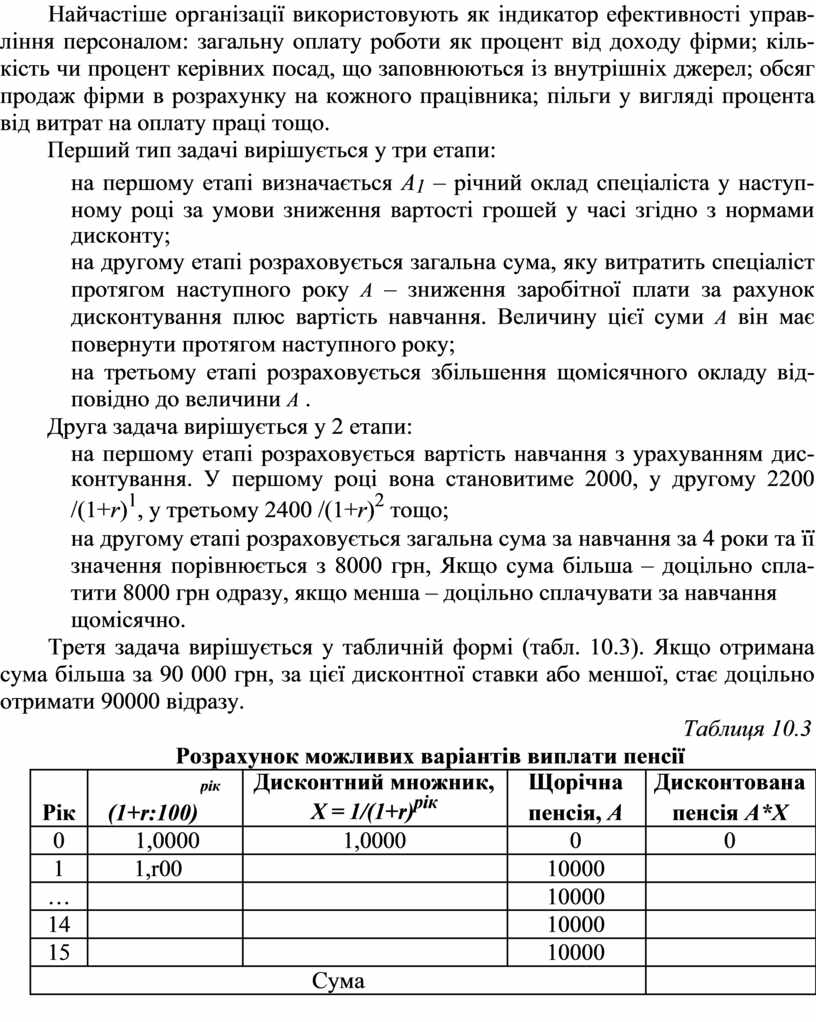

Третя задача вирішується у табличній формі (табл. 10.3). Якщо отримана сума більша за 90 000 грн, за цієї дисконтної ставки або меншої, стає доцільно отримати 90000 відразу.

Таблиця 10.3

Розрахунок можливих варіантів виплати пенсії

|

Рік |

(1+r:100) |

рік |

Дисконтний множник, |

Щорічна |

Дисконтована |

|

|

Х = 1/(1+r)рік |

пенсія, А |

пенсія А*Х |

||

|

0 |

1,0000 |

|

1,0000 |

0 |

0 |

|

1 |

1,r00 |

|

|

10000 |

|

|

… |

|

|

|

10000 |

|

|

14 |

|

|

|

10000 |

|

|

15 |

|

|

|

10000 |

|

|

|

|

|

Сума |

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.