РАЗДЕЛ

ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ

1 Л. МЕТОДИЧЕСКИЕ УКАЗАНИЯ

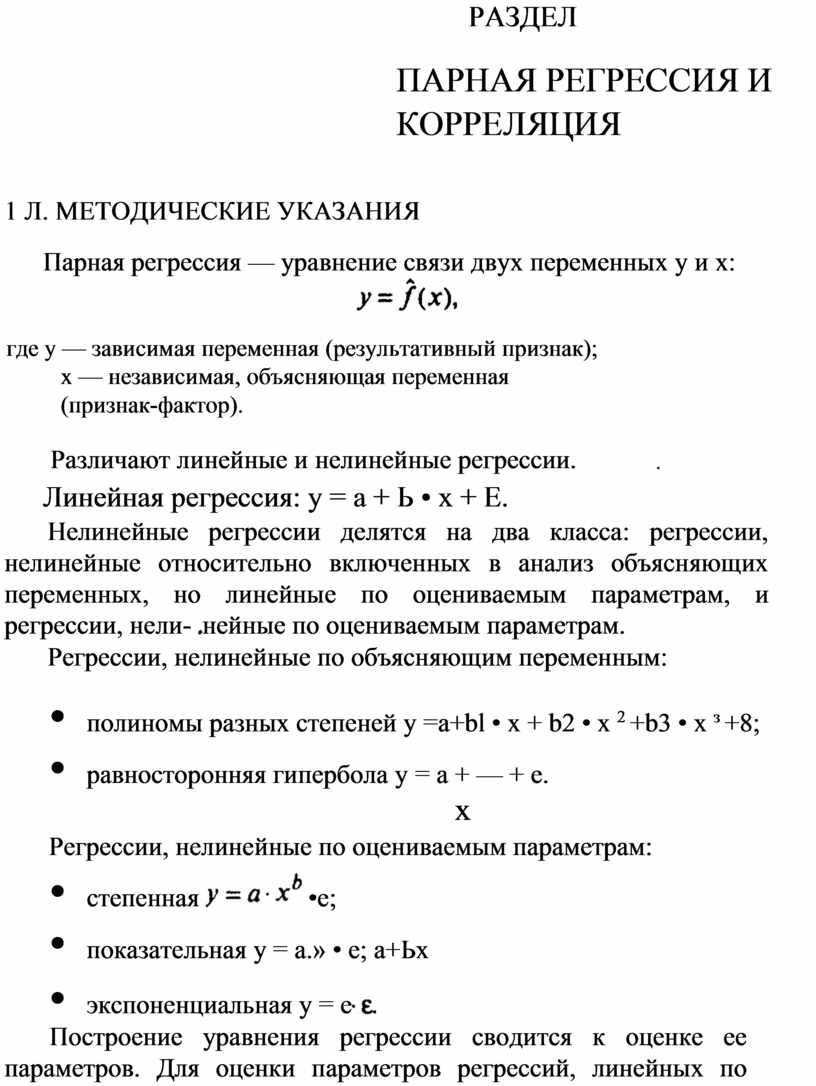

Парная регрессия — уравнение связи двух переменных у и х:

![]()

где у — зависимая переменная (результативный признак); х — независимая, объясняющая переменная (признак-фактор).

Различают

линейные и нелинейные регрессии. ![]()

Линейная регрессия: у = а + Ь • х + Е.

Нелинейные регрессии делятся на

два класса: регрессии, нелинейные относительно включенных в анализ объясняющих

переменных, но линейные по оцениваемым параметрам, и регрессии, нели- ![]() нейные

по оцениваемым параметрам.

нейные

по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

• полиномы разных степеней у =a+bl • х + b2 • х 2 +b3 • х з +8;

• равносторонняя гипербола у = а + — + е.

х

Регрессии, нелинейные по оцениваемым параметрам:

•

степенная ![]() •е;

•е;

• показательная у = а.» • е; а+Ьх

•

экспоненциальная у = е![]()

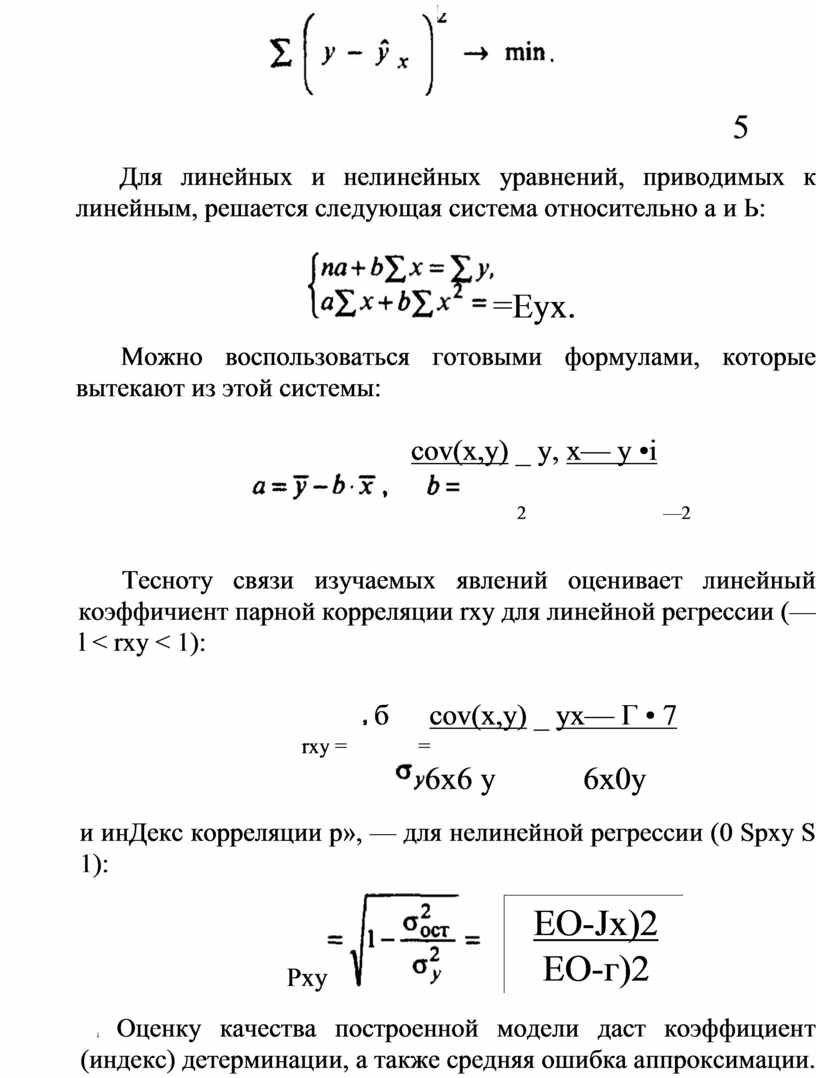

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метоД наименьших кваДратов (МНЮ. МНК позволяет получить такие (Щени параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических минимальна, т.е.

![]()

5

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно а и Ь:

![]() =Еух.

=Еух.

Можно воспользоваться готовыми формулами, которые вытекают из этой системы:

cov(x,y) _ у, х— у •i

![]()

2 —2

Тесноту связи изучаемых явлений оценивает линейный коэффичиент парной корреляции rxy для линейной регрессии (—l < rxy < 1):

![]() б cov(x,y) _ ух— Г • 7

б cov(x,y) _ ух— Г • 7

rxy = =

![]() 6х6 у 6х0у

6х6 у 6х0у

и инДекс корреляции р», — для нелинейной регрессии (0 Spxy S 1):

|

ЕО-Јх)2 ЕО-г)2 |

Рху![]()

![]() Оценку

качества построенной модели даст коэффициент (индекс) детерминации, а также

средняя ошибка аппроксимации.

Оценку

качества построенной модели даст коэффициент (индекс) детерминации, а также

средняя ошибка аппроксимации.

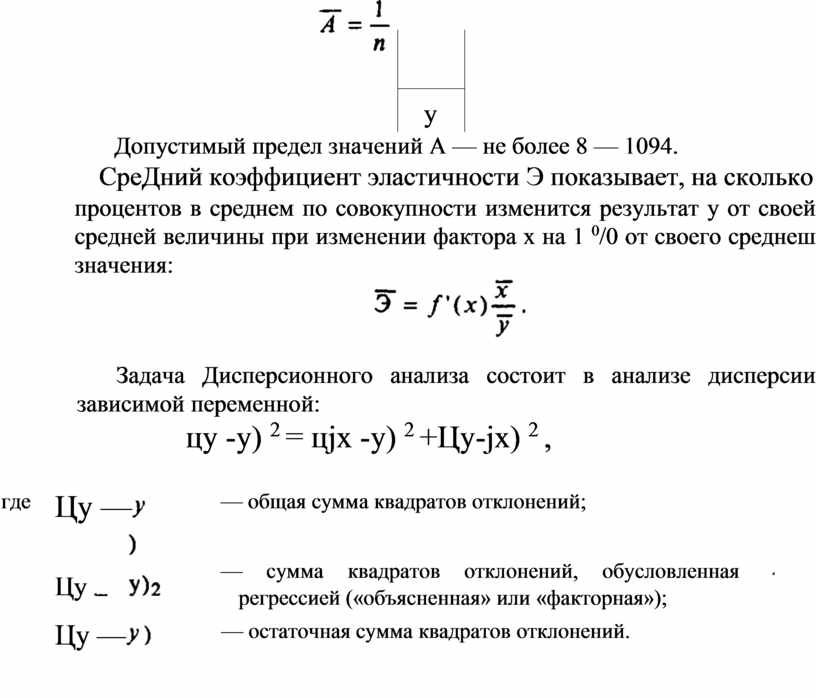

Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

|

|

|

Допустимый предел значений А — не более 8 — 1094.

СреДний коэффициент эластичности Э показывает, на сколько

процентов в среднем по совокупности изменится результат у от своей средней величины при изменении фактора х на 1 0/0 от своего среднеш значения:

![]()

Задача Дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

цу -у) 2 = цјх -у) 2 +Цу-јх) 2 ,

|

|

|

Долю дисперсии, объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (инДекс) Детерминации R .

2 _ цјх -у) цу-у)2

Коэффициент детерминации — квадрат коэффициента или индекса корреляции.

![]() F-mecm — оценивание

качества уравнения регрессии — состоит в проверке гипотезы Но о статистической

незначимости уравнения регрессии и показателя тесноты СВЯЗИ. Для этого

выполняется сравнение фактического и критического (табличного) зна-

F-mecm — оценивание

качества уравнения регрессии — состоит в проверке гипотезы Но о статистической

незначимости уравнения регрессии и показателя тесноты СВЯЗИ. Для этого

выполняется сравнение фактического и критического (табличного) зна- ![]() чений

Е-критерия Фишера. определяется из соотношения значений факторной и остаточной

дисперсий, рассчитанных на одну степень свободы:

чений

Е-критерия Фишера. определяется из соотношения значений факторной и остаточной

дисперсий, рассчитанных на одну степень свободы:

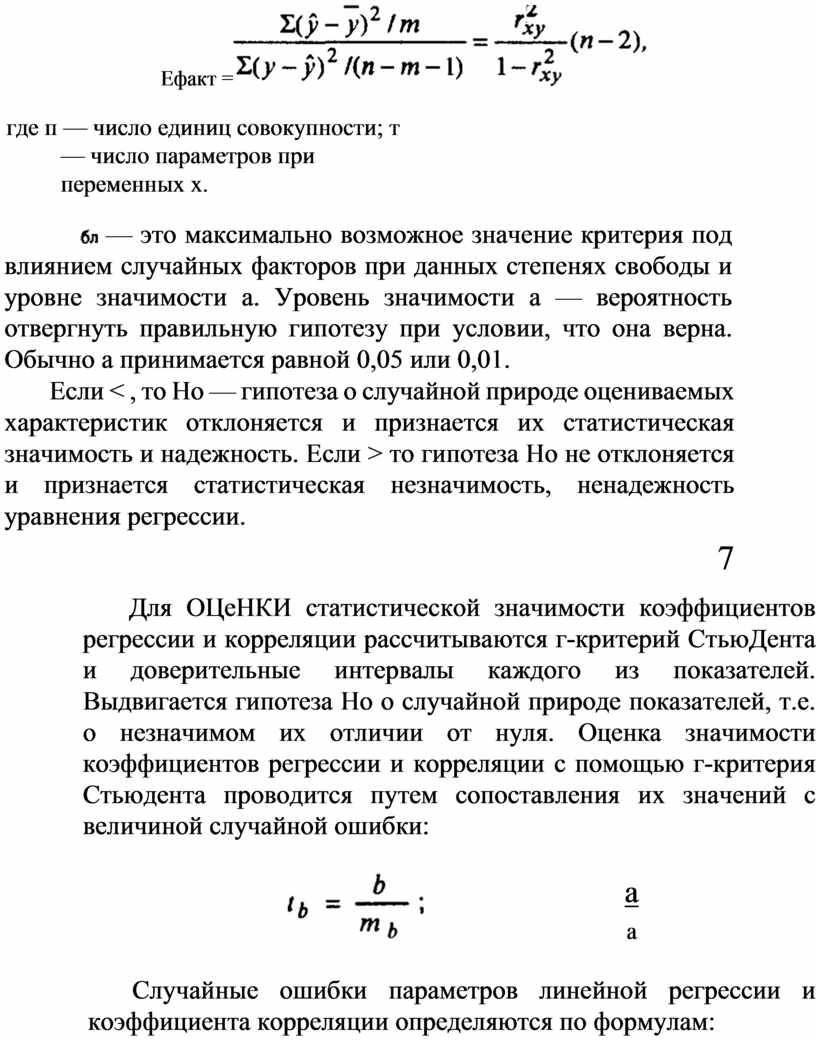

Ефакт =![]()

где п — число единиц совокупности; т — число параметров при переменных х.

![]() — это максимально

возможное значение критерия под влиянием случайных факторов при данных степенях

свободы и уровне значимости а. Уровень значимости а — вероятность отвергнуть

правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05

или 0,01.

— это максимально

возможное значение критерия под влиянием случайных факторов при данных степенях

свободы и уровне значимости а. Уровень значимости а — вероятность отвергнуть

правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05

или 0,01.

Если < , то Но — гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Если > то гипотеза Но не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

7

Для ОЦеНКИ статистической значимости коэффициентов регрессии и корреляции рассчитываются г-критерий СтьюДента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью г-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

![]() а

а

а

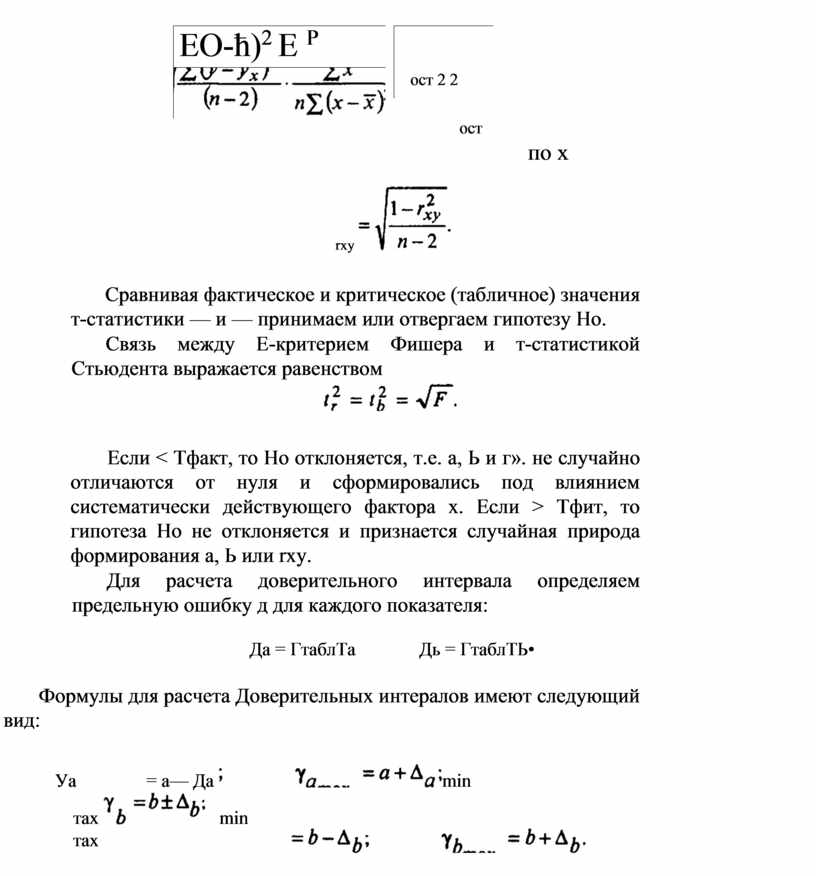

Случайные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

![]()

|

|

|

||||||

ост

по х

rxy ![]()

Сравнивая фактическое и критическое (табличное) значения т-статистики — и — принимаем или отвергаем гипотезу Но.

Связь между Е-критерием Фишера и т-статистикой Стьюдента выражается равенством

![]()

Если < Тфакт, то Но отклоняется, т.е. а, Ь и г». не случайно отличаются от нуля и сформировались под влиянием систематически действующего фактора х. Если > Тфит, то гипотеза Но не отклоняется и признается случайная природа формирования а, Ь или rxy.

Для расчета доверительного интервала определяем предельную ошибку д для каждого показателя:

Да = ГтаблТа Дь = ГтаблТЬ•

Формулы для расчета Доверительных интералов имеют следующий вид:

![]() Уа =

а— Да

Уа =

а— Да ![]() min тах

min тах ![]() min тах

min тах

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может одновременно принимать и положительное, и отрицательное значения.

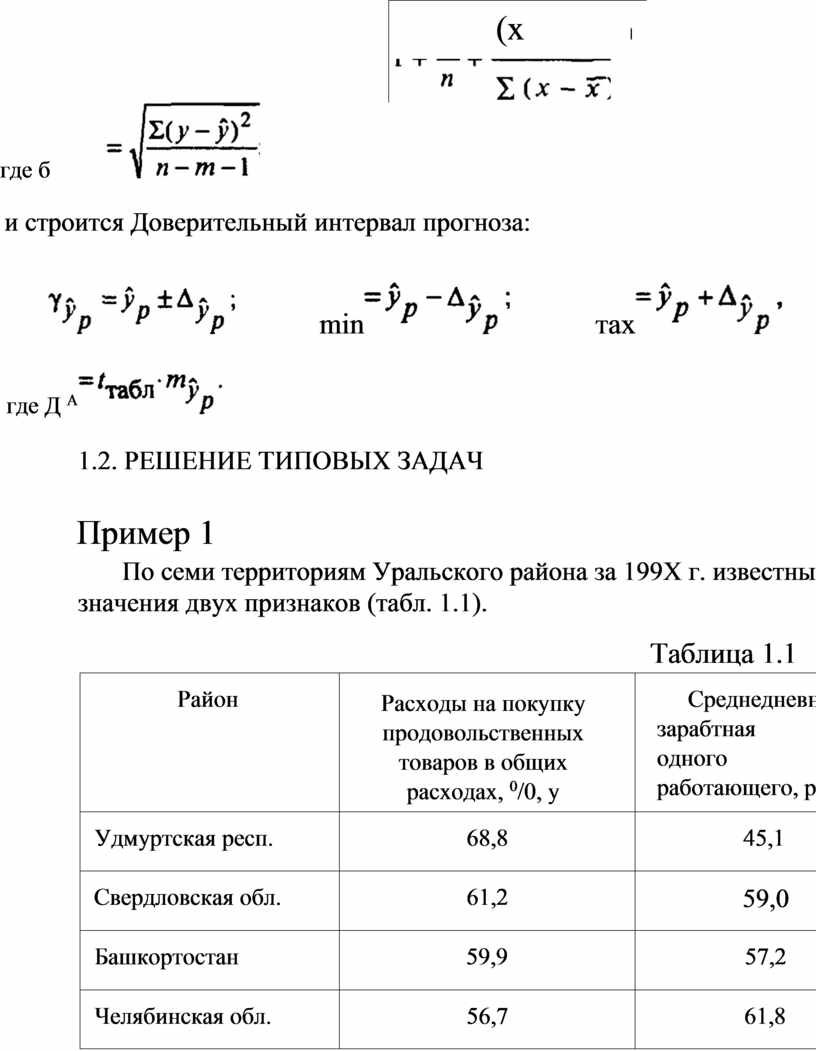

Прогнозное значение ур определяется путем подстановки в уравнение регрессии ух = а + Ь. х соответствующего (прогнозного) значения хр. Вычисляется среДняя станДартная ошибка прогноза

|

(х |

|

|

где б ![]()

и строится Доверительный интервал прогноза:

![]() min

min![]() тах

тах![]()

где Д А![]()

1.2. РЕШЕНИЕ ТИПОВЫХ ЗАДАЧ

Пример 1

По семи территориям Уральского района за 199X г. известны значения двух признаков (табл. 1.1).

Таблица 1.1

|

Район |

Расходы на покупку продовольственных товаров в общих расходах, 0/0, у |

Среднедневная зарабтная плата одного работающего, руб., х |

|

Удмуртская респ. |

68,8 |

45,1 |

|

Свердловская обл. |

61,2 |

59,0 |

|

Башкортостан |

59,9 |

57,2 |

|

Челябинская обл. |

56,7 |

61,8 |

|

Пермская обл. |

55,0 |

58,8 |

|

Курганская обл. |

54,3 |

47,2 |

|

Оренбургская обл. |

49,3 |

55,2 |

Требуется.

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

а) линейной;

б) степенной;

в) показательной;

г) равносторонней гиперболы.

2. Оценить каждую модель через среднюю ошибку аппроксимации А и Е-критерий Фишера.

Решение

1а. Для расчета параметров а и Ь лине й ной регрессии y=a+b• х решаем систему нормальных уравнений относительно а и Ь:

![]()

По

исходным данным рассчитываем Бу, Ъ, Еух, 2х2 , ЕВ. ![]()

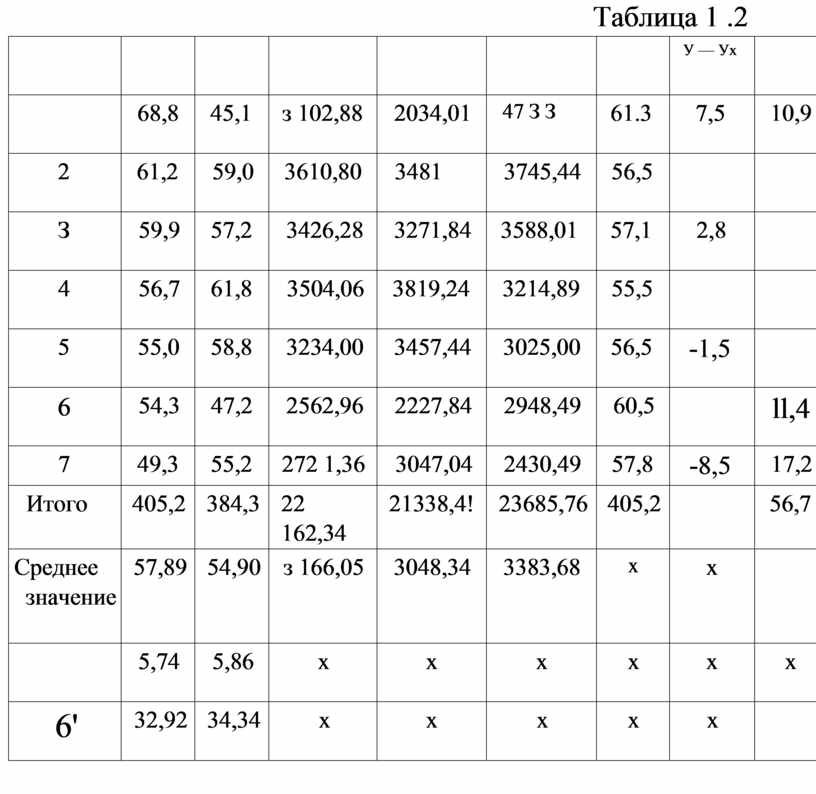

Таблица 1 .2

|

|

|

|

|

|

|

|

У — Ух |

|

|

|

68,8 |

45,1 |

з 102,88 |

2034,01 |

47 З З |

61.3 |

7,5 |

10,9 |

|

2 |

61,2 |

59,0 |

3610,80 |

3481 |

3745,44 |

56,5 |

|

|

|

З |

59,9 |

57,2 |

3426,28 |

3271,84 |

3588,01 |

57,1 |

2,8 |

|

|

4 |

56,7 |

61,8 |

3504,06 |

3819,24 |

3214,89 |

55,5 |

|

|

|

5 |

55,0 |

58,8 |

3234,00 |

3457,44 |

3025,00 |

56,5 |

-1,5 |

|

|

6 |

54,3 |

47,2 |

2562,96 |

2227,84 |

2948,49 |

60,5 |

|

ll,4 |

|

7 |

49,3 |

55,2 |

272 1,36 |

3047,04 |

2430,49 |

57,8 |

-8,5 |

17,2 |

|

Итого |

405,2 |

384,3 |

22 162,34 |

21338,4! |

23685,76 |

405,2 |

|

56,7 |

|

Среднее значение |

57,89 |

54,90 |

з 166,05 |

3048,34 |

3383,68 |

х |

х |

|

|

|

5,74 |

5,86 |

х |

х |

х |

х |

х |

х |

|

6' |

32,92 |

34,34 |

х |

х |

х |

х |

х |

|

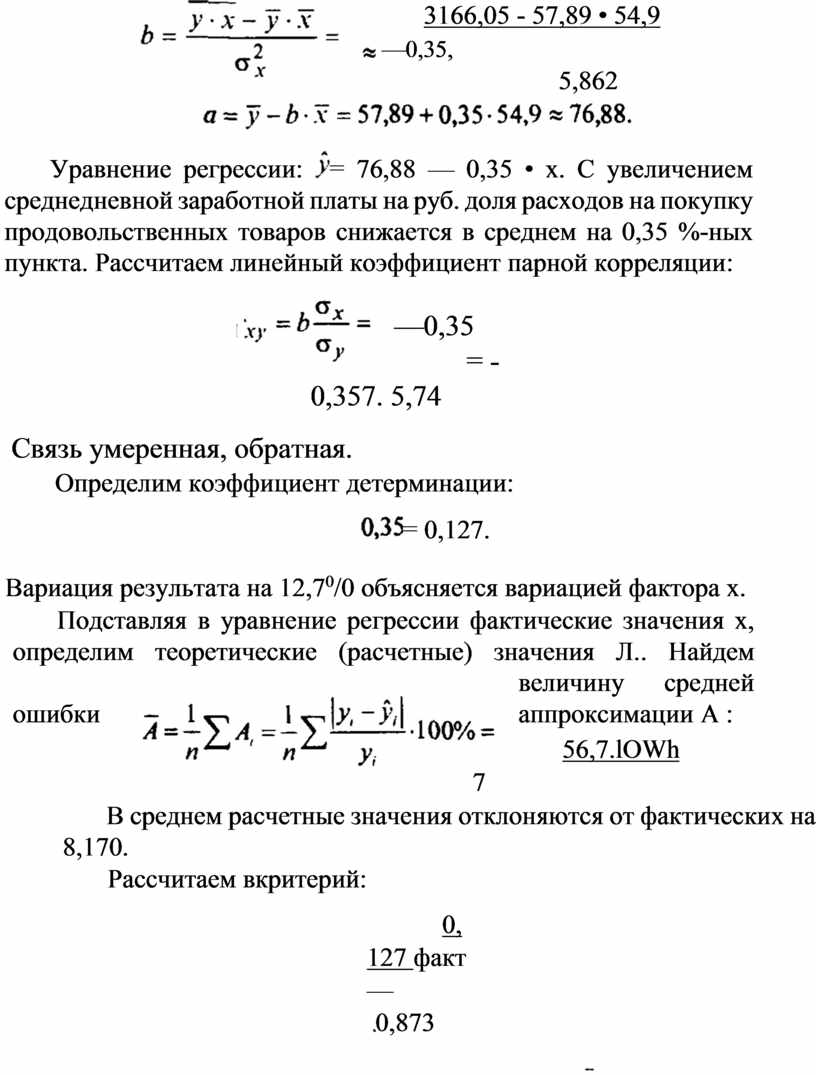

![]() 3166,05 - 57,89 •

54,9

3166,05 - 57,89 •

54,9

![]() —0,35,

—0,35,

5,862

![]()

Уравнение регрессии: ![]() =

76,88 — 0,35 • х. С увеличением среднедневной заработной платы на руб. доля

расходов на покупку продовольственных товаров снижается в среднем на 0,35 %-ных

пункта. Рассчитаем линейный коэффициент парной корреляции:

=

76,88 — 0,35 • х. С увеличением среднедневной заработной платы на руб. доля

расходов на покупку продовольственных товаров снижается в среднем на 0,35 %-ных

пункта. Рассчитаем линейный коэффициент парной корреляции:

![]() —0,35 =

-0,357. 5,74

—0,35 =

-0,357. 5,74

Связь умеренная, обратная.

Определим коэффициент детерминации:

![]() = 0,127.

= 0,127.

Вариация результата на 12,70/0 объясняется вариацией фактора х.

Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения Л.. Найдем величину средней ошибки аппроксимации А :

![]() 56,7.lOWh

56,7.lOWh

7

В среднем расчетные значения отклоняются от фактических на 8,170.

Рассчитаем вкритерий:

0,127 факт — ![]() 0,873

0,873

![]()

поскольку 1 S

00, следует рассмотреть F ![]()

Полученное значение указывает на необходимость принять гипотезу Но о случайной природе выявленной зависимости и статистической незначимости параметров уравнения и показателя тесноты связи.

16. Построению степ ен ной модели у = а • х ь предшествует процедура линеаризации переменных. В примере линеаризация производится путем логарифмирования обеих частей уравнения:

![]()

У=С+Ь.Х, где У: lg у, Х = lg х, С = lg а.

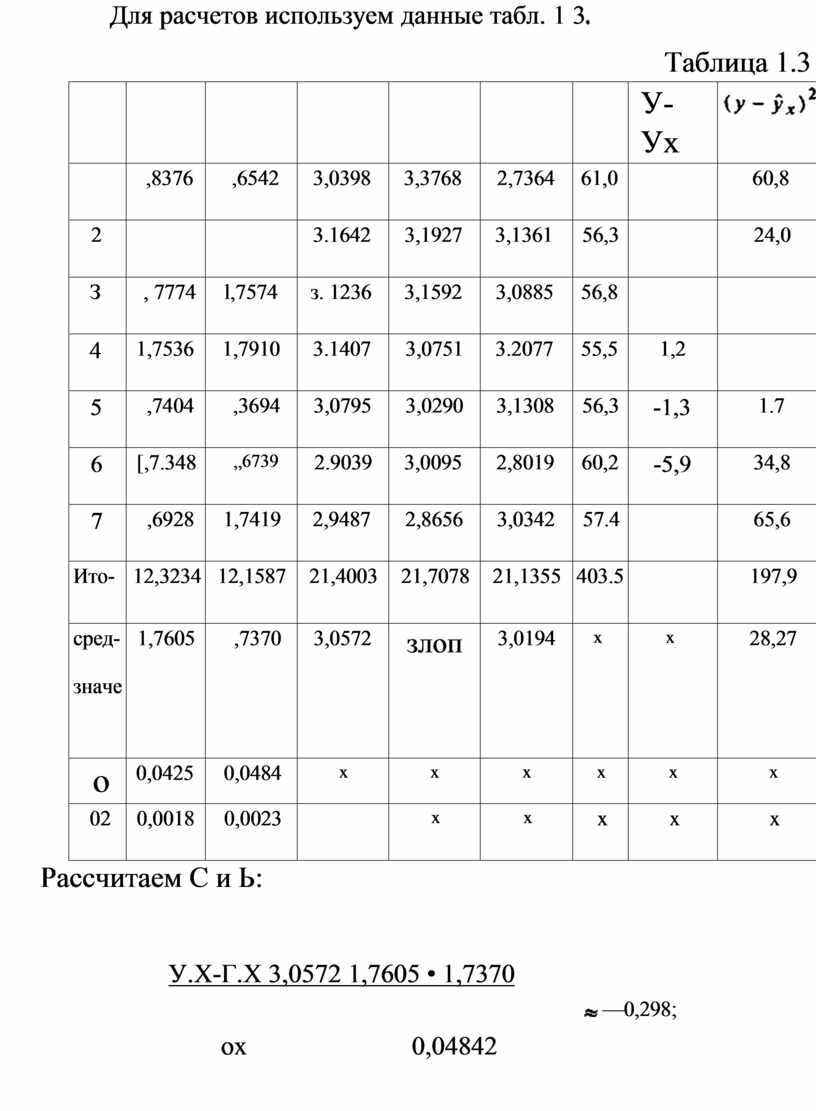

Для расчетов используем данные табл. 1 3![]()

Таблица 1.3

|

|

|

|

|

|

|

|

У- Ух |

|

|

|

|

,8376 |

,6542 |

3,0398 |

3,3768 |

2,7364 |

61,0 |

|

60,8 |

11,3 |

|

2 |

|

|

3.1642 |

3,1927 |

3,1361 |

56,3 |

|

24,0 |

|

|

З |

, 7774 |

l,7574 |

з. 1236 |

3,1592 |

3,0885 |

56,8 |

|

|

5,2 |

|

4 |

1,7536 |

1,7910 |

3.1407 |

3,0751 |

3.2077 |

55,5 |

1,2 |

|

|

|

5 |

,7404 |

,3694 |

3,0795 |

3,0290 |

3,1308 |

56,3 |

-1,3 |

1.7 |

|

|

6 |

[,7.348 |

„6739 |

2.9039 |

3,0095 |

2,8019 |

60,2 |

-5,9 |

34,8 |

|

|

7 |

,6928 |

1,7419 |

2,9487 |

2,8656 |

3,0342 |

57.4 |

|

65,6 |

16,4 |

|

Ито- |

12,3234 |

12,1587 |

21,4003 |

21,7078 |

21,1355 |

403.5 |

|

197,9 |

56,3 |

|

сред- значе |

1,7605 |

,7370 |

3,0572 |

злоп |

3,0194 |

х |

х |

28,27 |

|

|

о |

0,0425 |

0,0484 |

х |

х |

х |

х |

х |

х |

х |

|

02 |

0,0018 |

0,0023 |

|

х |

х |

х |

х |

х |

|

Рассчитаем С и Ь:

У.Х-Г.Х 3,0572 1,7605 • 1,7370

![]() —0,298;

—0,298;

ох 0,04842

С ![]() = 2,278.

= 2,278.

Получим линейное уравнение: = 2,278—0,298, Х.

Выполнив его

потенцирование, получим: 9=102,278 -0,298 = 189,7.х—0,298![]()

Подставляя в данное уравнение фактические значения х, получаем теоретические значения результата . По ним рассчитаем показатели: тесноты связн — индекс корреляции р ху и среднюю ошибку аппроксимации А, :

|

|

|

рху —![]() = 0,3758, 7

= 8,070.

= 0,3758, 7

= 8,070.

Характеристики степенной модели

указывают, что она несколько лучше линейной функции описывает взаимосвязь. 1в.

Построению уравнения пок аз ател ь ной кривой ![]() предшествует процедура

линеаризации переменных при логарифмировании обеих частей уравнения:

предшествует процедура

линеаризации переменных при логарифмировании обеих частей уравнения:

lgy= lga+x•lgb;

![]() У=С+В.х,

У=С+В.х, ![]()

![]()

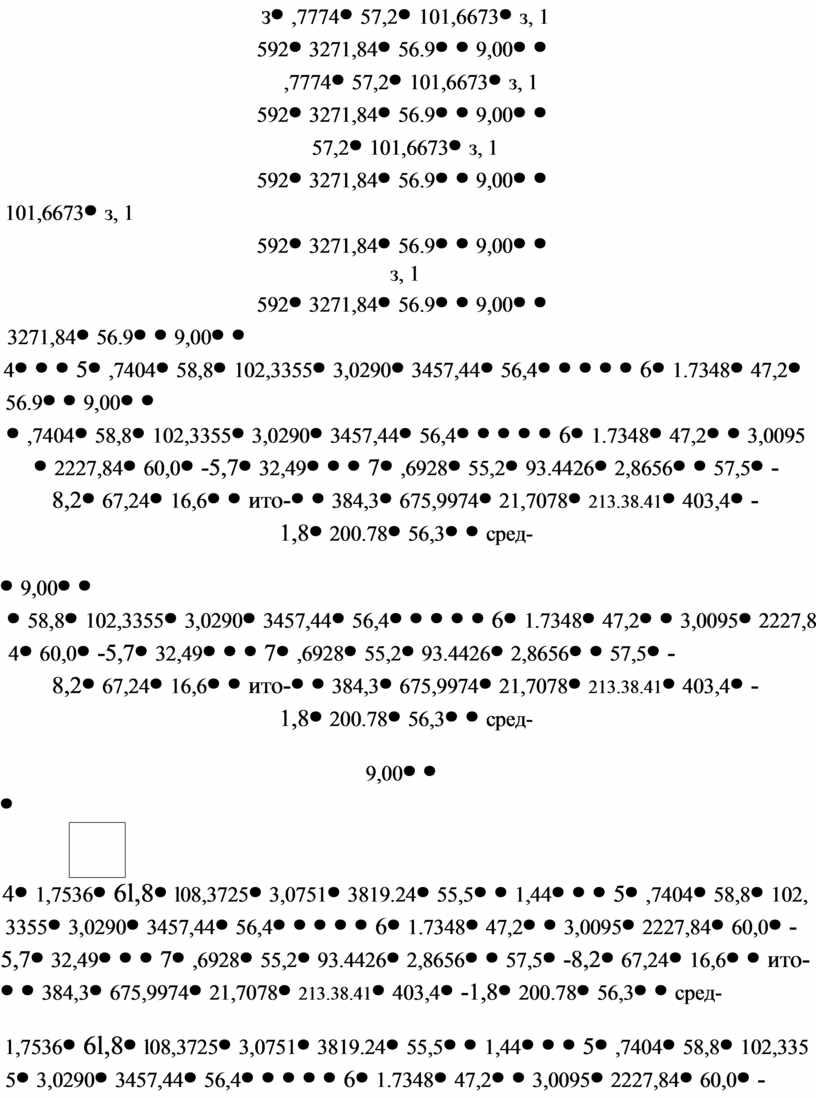

Для расчетов используем данные табл. 1.4.

Таблица 1.4

|

|

|

х |

Ух |

|

ха |

|

|

|

|

|

|

,8.376 |

45.1 |

82.8758 |

3.3768 |

2034,01 |

60,7 |

|

65,61 |

1 1,8 |

|

2 |

,7868 |

59.0 |

105,4212 |

3,1927 |

3481,00 |

56,4 |

4,8 |

23,04 |

|

|

З |

,7774 |

57,2 |

101,6673 |

з, 1 592 |

3271,84 |

56.9 |

|

9,00 |

|

|

4 |

1,7536 |

6l,8 |

l08,3725 |

3,0751 |

3819.24 |

55,5 |

|

1,44 |

|

|

5 |

,7404 |

58,8 |

102,3355 |

3,0290 |

3457,44 |

56,4 |

|

|

|

|

6 |

1.7348 |

47,2 |

|

3,0095 |

2227,84 |

60,0 |

-5,7 |

32,49 |

|

|

7 |

,6928 |

55,2 |

93.4426 |

2,8656 |

|

57,5 |

-8,2 |

67,24 |

16,6 |

|

ито- |

|

384,3 |

675,9974 |

21,7078 |

213.38.41 |

403,4 |

-1,8 |

200.78 |

56,3 |

|

сред- значе нис |

1,7605 |

54,9 |

|

3,lOll |

3048.34 |

х |

х |

28,68 |

|

|

|

0,0425 |

5,86 |

х |

|

х |

|

х |

х |

х |

|

|

0,0018 |

34.3396 |

х |

х |

х |

|

х |

х |

х |

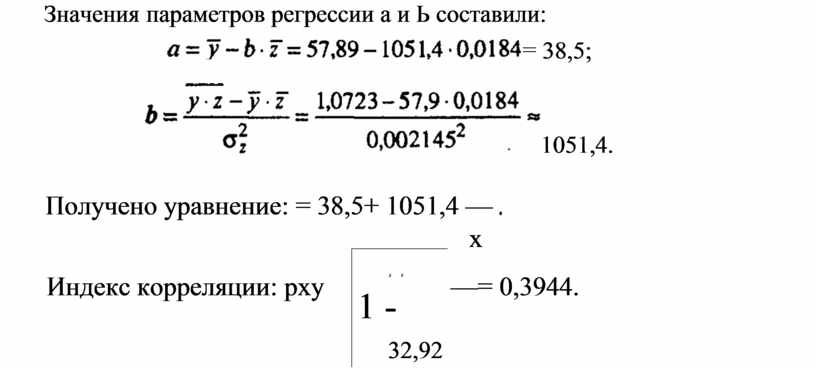

Значения параметров регрессии А и В составили:

Y.x-Y .i

Y.x-Y .i

—0,0023, 02х 5,862

А = У - В.? = ![]() = 1,887.

= 1,887.

л

Получено линейное уравнение: У = 1,887 -- 0,0023- х.

Произведем потенцирование полученного уравнения и запишем его в обычной форме:

![]() 1,887 10-0,0023х = 77,1 • 0,9947 Х .

1,887 10-0,0023х = 77,1 • 0,9947 Х .

|

1- |

|

|

2 ЕО-У) |

|

28,27 1 - 32,92 |

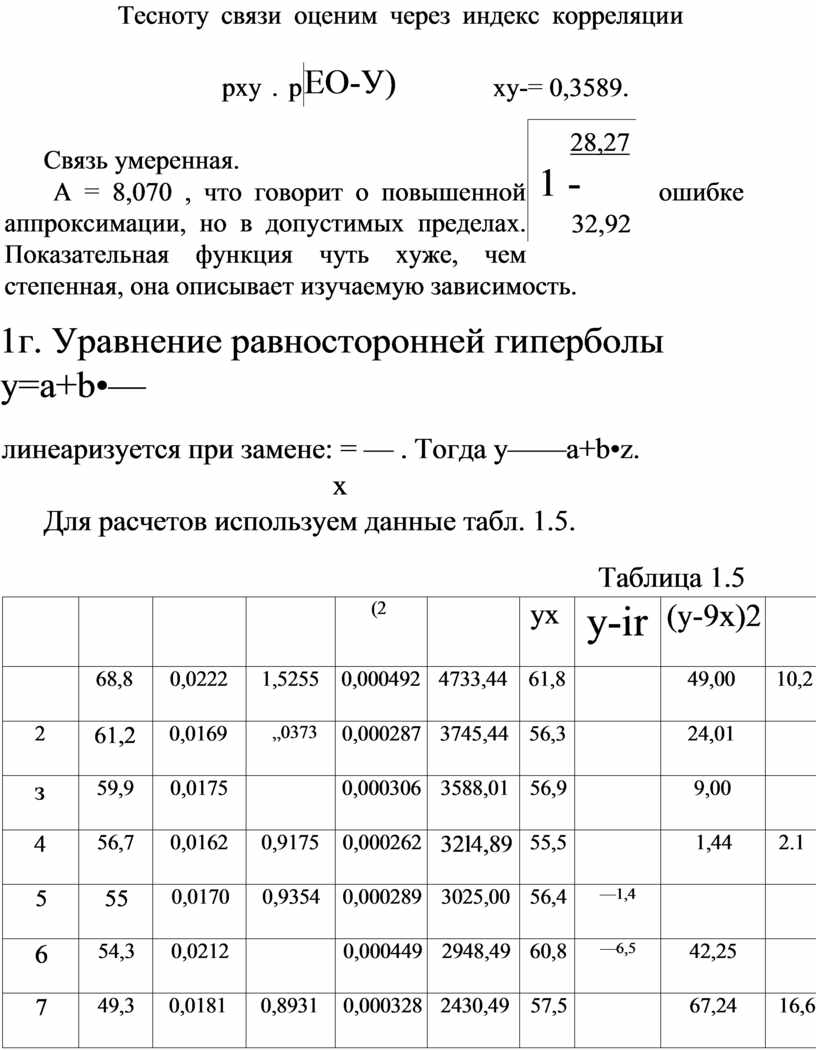

Тесноту связи оценим через индекс корреляции рху . р ху-= 0,3589.

Связь умеренная.

А = 8,070 , что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, она описывает изучаемую зависимость.

1г. Уравнение равносторонней гиперболы y=a+b•—

линеаризуется при замене: = — . Тогда у——a+b•z.

х

Для расчетов используем данные табл. 1.5.

Таблица 1.5

|

|

|

|

|

(2 |

|

ух |

y-ir |

(у-9х)2 |

|

|

|

68,8 |

0,0222 |

1,5255 |

0,000492 |

4733,44 |

61,8 |

|

49,00 |

10,2 |

|

2 |

61,2 |

0,0169 |

„0373 |

0,000287 |

3745,44 |

56,3 |

|

24,01 |

|

|

з |

59,9 |

0,0175 |

|

0,000306 |

3588,01 |

56,9 |

|

9,00 |

|

|

4 |

56,7 |

0,0162 |

0,9175 |

0,000262 |

32l4,89 |

55,5 |

|

1,44 |

2.1 |

|

5 |

55 |

0,0170 |

0,9354 |

0,000289 |

3025,00 |

56,4 |

—1,4 |

|

|

|

6 |

54,3 |

0,0212 |

|

0,000449 |

2948,49 |

60,8 |

—6,5 |

42,25 |

|

|

7 |

49,3 |

0,0181 |

0,8931 |

0,000328 |

2430,49 |

57,5 |

|

67,24 |

16,6 |

|

ито- |

405,2 |

0,1291 |

7,5064 |

0,00241.3 |

23685,76 |

405,2 |

|

194,90 |

56,5 |

|

Сред- значение |

57,9 |

0,0184 |

10723 |

0,000345 |

3383,68 |

х |

х |

27,84 |

|

|

|

5,74 |

0002145 |

х |

х |

х |

х |

х |

х |

х |

|

02 |

32,9476 |

0,000005 |

х |

х |

|

х |

х |

х |

х |

Значения параметров регрессии а и Ь составили:

![]() = 38,5;

= 38,5;

![]() 1051,4.

1051,4.

Получено

уравнение: = 38,5+ 1051,4 — ![]() х

х

|

27 1 - |

|

32,92 |

Индекс корреляции: рху —= 0,3944.

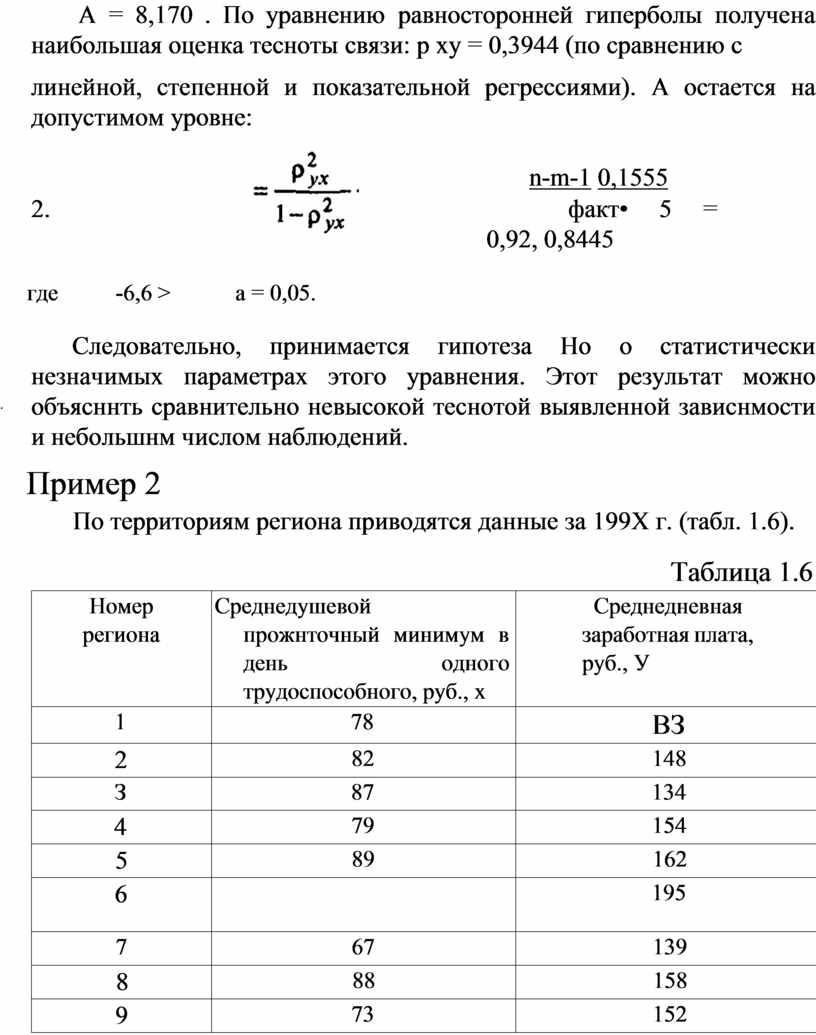

А = 8,170 . По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи: р ху = 0,3944 (по сравнению с

линейной, степенной и показательной регрессиями). А остается на допустимом уровне:

![]() n-m-1 0,1555

n-m-1 0,1555

2. факт• 5 = 0,92, 0,8445

где -6,6 > а = 0,05.

Следовательно, принимается гипотеза Но о статистически незначимых параметрах этого уравнения. Этот результат можно объясннть сравнительно невысокой теснотой выявленной зависнмости и небольшнм числом наблюдений.

Пример 2

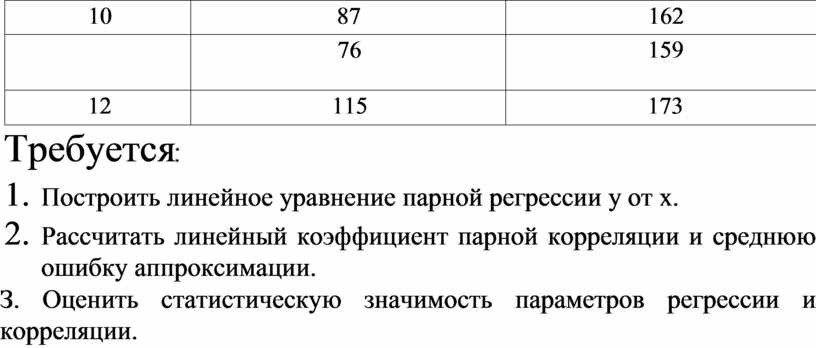

По территориям региона приводятся данные за 199Х г. (табл. 1.6).

Таблица 1.6

|

Номер региона |

Среднедушевой прожнточный минимум в день одного трудоспособного, руб., х |

Среднедневная заработная плата, руб., У |

|

1 |

78 |

ВЗ |

|

2 |

82 |

148 |

|

З |

87 |

134 |

|

4 |

79 |

154 |

|

5 |

89 |

162 |

|

6 |

|

195 |

|

7 |

67 |

139 |

|

8 |

88 |

158 |

|

9 |

73 |

152 |

|

10 |

87 |

162 |

|

|

76 |

159 |

|

12 |

115 |

173 |

Требуется![]()

1. Построить линейное уравнение парной регрессии у от х.

2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации.

З. Оценить статистическую значимость параметров регрессии и корреляции.

РАЗДЕЛ ПАРНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ 1

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно а и

Допустимый предел значений А — не более 8 — 1094

Ефакт = где п — число единиц совокупности; т — число параметров при переменных х

ЕО-ћ) 2 Е Р ост 2 2 ост по х rxy

Доверительный интервал прогноза: min тах где

Требуется. 1.

Таблица 1 .2

Уравнение регрессии: = 76,88 — 0,35 • х

Для расчетов используем данные табл

Выполнив его потенцирование, получим: 9=102,278 -0,298 = 189,7

З ,7774 57,2 101,6673 з, 1 592 3271,84 56

ЕО-У) 28,27 1 - 32,92

Значения параметров регрессии а и

А = 8,170 . По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи: р ху = 0,3944 (по сравнению с линейной, степенной и показательной регрессиями)

Требуется 1. Построить линейное уравнение парной регрессии у от х

© ООО «Знанио»

С вами с 2009 года.

![]()