Поделиться

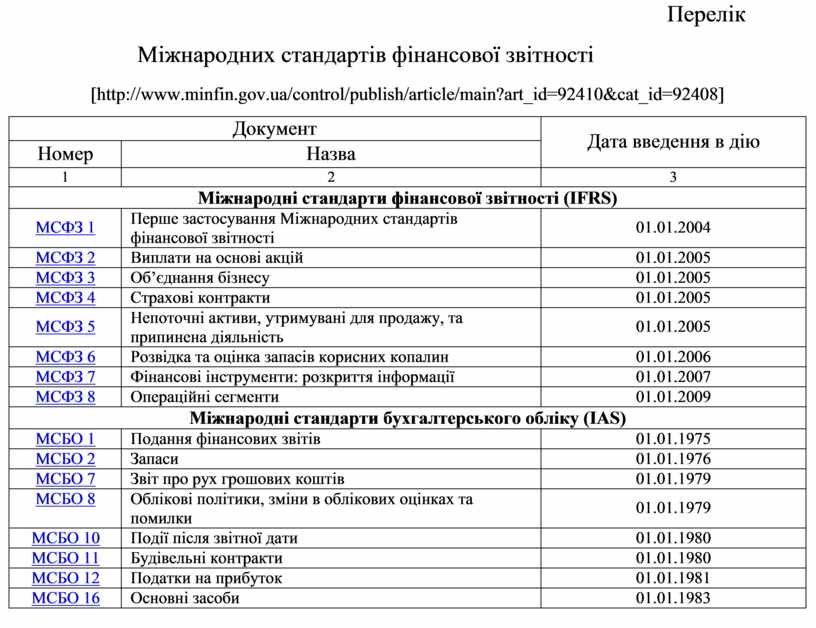

Перелік Міжнародних стандартів фінансової звітності

[http://www.minfin.gov.ua/control/publish/article/main?art_id=92410&cat_id=92408]

|

Документ |

Дата введення в дію |

|

|

Номер |

Назва |

|

|

1 |

2 |

3 |

|

Міжнародні стандарти фінансової звітності (IFRS) |

||

|

МСФЗ 1 |

Перше застосування Міжнародних стандартів фінансової звітності |

01.01.2004 |

|

МСФЗ 2 |

Виплати на основі акцій |

01.01.2005 |

|

МСФЗ 3 |

Об’єднання бізнесу |

01.01.2005 |

|

МСФЗ 4 |

Страхові контракти |

01.01.2005 |

|

МСФЗ 5 |

Непоточні активи, утримувані для продажу, та припинена діяльність |

01.01.2005 |

|

МСФЗ 6 |

Розвідка та оцінка запасів корисних копалин |

01.01.2006 |

|

МСФЗ 7 |

Фінансові інструменти: розкриття інформації |

01.01.2007 |

|

МСФЗ 8 |

Операційні сегменти |

01.01.2009 |

|

Міжнародні стандарти бухгалтерського обліку (IAS) |

||

|

МСБО 1 |

Подання фінансових звітів |

01.01.1975 |

|

МСБО 2 |

Запаси |

01.01.1976 |

|

МСБО 7 |

Звіт про рух грошових коштів |

01.01.1979 |

|

МСБО 8 |

Облікові політики, зміни в облікових оцінках та помилки |

01.01.1979 |

|

МСБО 10 |

Події після звітної дати |

01.01.1980 |

|

МСБО 11 |

Будівельні контракти |

01.01.1980 |

|

МСБО 12 |

Податки на прибуток |

01.01.1981 |

|

МСБО 16 |

Основні засоби |

01.01.1983 |

|

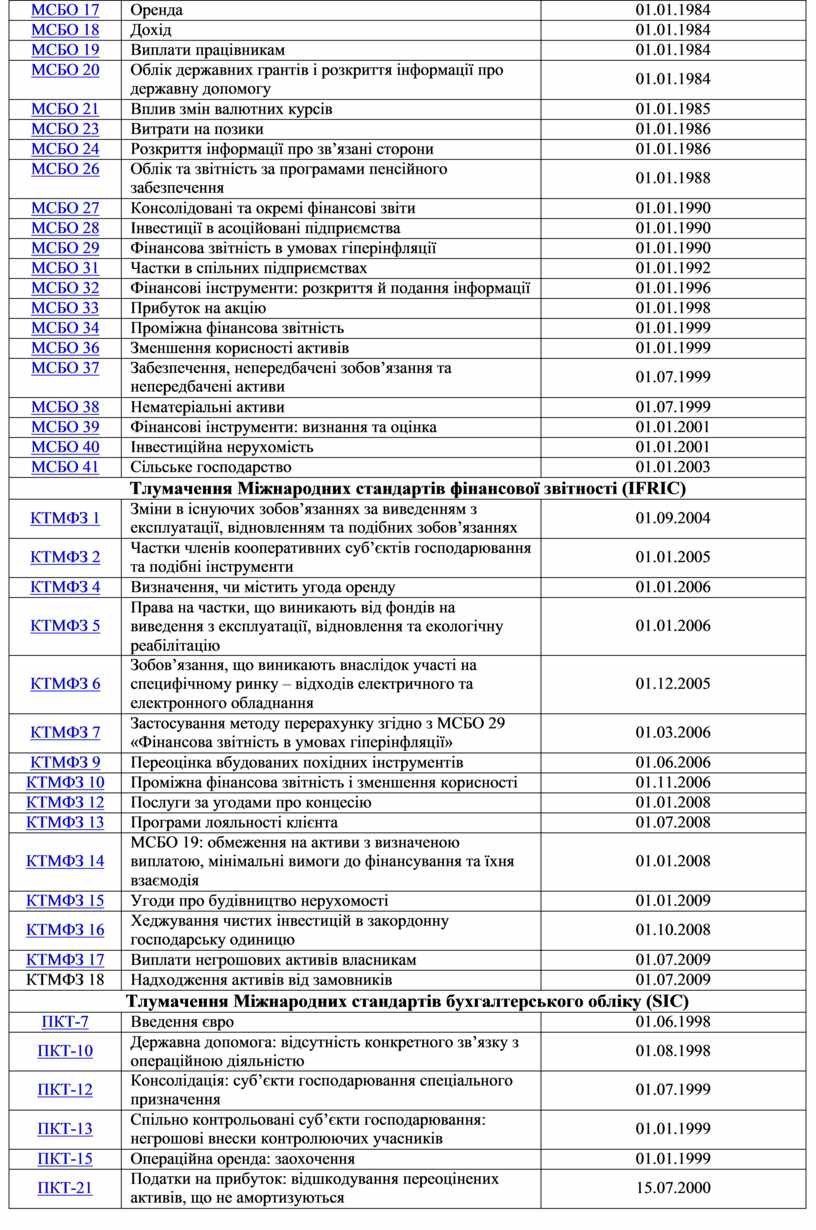

МСБО 17 |

Оренда |

01.01.1984 |

|

МСБО 18 |

Дохід |

01.01.1984 |

|

МСБО 19 |

Виплати працівникам |

01.01.1984 |

|

МСБО 20 |

Облік державних грантів і розкриття інформації про державну допомогу |

01.01.1984 |

|

МСБО 21 |

Вплив змін валютних курсів |

01.01.1985 |

|

МСБО 23 |

Витрати на позики |

01.01.1986 |

|

МСБО 24 |

Розкриття інформації про зв’язані сторони |

01.01.1986 |

|

МСБО 26 |

Облік та звітність за програмами пенсійного забезпечення |

01.01.1988 |

|

МСБО 27 |

Консолідовані та окремі фінансові звіти |

01.01.1990 |

|

МСБО 28 |

Інвестиції в асоційовані підприємства |

01.01.1990 |

|

МСБО 29 |

Фінансова звітність в умовах гіперінфляції |

01.01.1990 |

|

МСБО 31 |

Частки в спільних підприємствах |

01.01.1992 |

|

МСБО 32 |

Фінансові інструменти: розкриття й подання інформації |

01.01.1996 |

|

МСБО 33 |

Прибуток на акцію |

01.01.1998 |

|

МСБО 34 |

Проміжна фінансова звітність |

01.01.1999 |

|

МСБО 36 |

Зменшення корисності активів |

01.01.1999 |

|

МСБО 37 |

Забезпечення, непередбачені зобов’язання та непередбачені активи |

01.07.1999 |

|

МСБО 38 |

Нематеріальні активи |

01.07.1999 |

|

МСБО 39 |

Фінансові інструменти: визнання та оцінка |

01.01.2001 |

|

МСБО 40 |

Інвестиційна нерухомість |

01.01.2001 |

|

МСБО 41 |

Сільське господарство |

01.01.2003 |

|

Тлумачення Міжнародних стандартів фінансової звітності (IFRIC) |

||

|

КТМФЗ 1 |

Зміни в існуючих зобов’язаннях за виведенням з експлуатації, відновленням та подібних зобов’язаннях |

01.09.2004 |

|

КТМФЗ 2 |

Частки членів кооперативних суб’єктів господарювання та подібні інструменти |

01.01.2005 |

|

КТМФЗ 4 |

Визначення, чи містить угода оренду |

01.01.2006 |

|

КТМФЗ 5 |

Права на частки, що виникають від фондів на виведення з експлуатації, відновлення та екологічну реабілітацію |

01.01.2006 |

|

КТМФЗ 6 |

Зобов’язання, що виникають внаслідок участі на специфічному ринку – відходів електричного та електронного обладнання |

01.12.2005 |

|

КТМФЗ 7 |

Застосування методу перерахунку згідно з МСБО 29 «Фінансова звітність в умовах гіперінфляції» |

01.03.2006 |

|

КТМФЗ 9 |

Переоцінка вбудованих похідних інструментів |

01.06.2006 |

|

КТМФЗ 10 |

Проміжна фінансова звітність і зменшення корисності |

01.11.2006 |

|

КТМФЗ 12 |

Послуги за угодами про концесію |

01.01.2008 |

|

КТМФЗ 13 |

Програми лояльності клієнта |

01.07.2008 |

|

КТМФЗ 14 |

МСБО 19: обмеження на активи з визначеною виплатою, мінімальні вимоги до фінансування та їхня взаємодія |

01.01.2008 |

|

КТМФЗ 15 |

Угоди про будівництво нерухомості |

01.01.2009 |

|

КТМФЗ 16 |

Хеджування чистих інвестицій в закордонну господарську одиницю |

01.10.2008 |

|

КТМФЗ 17 |

Виплати негрошових активів власникам |

01.07.2009 |

|

КТМФЗ 18 |

Надходження активів від замовників |

01.07.2009 |

|

Тлумачення Міжнародних стандартів бухгалтерського обліку (SIC) |

||

|

ПКТ-7 |

Введення євро |

01.06.1998 |

|

ПКТ-10 |

Державна допомога: відсутність конкретного зв’язку з операційною діяльністю |

01.08.1998 |

|

ПКТ-12 |

Консолідація: суб’єкти господарювання спеціального призначення |

01.07.1999 |

|

ПКТ-13 |

Спільно контрольовані суб’єкти господарювання: негрошові внески контролюючих учасників |

01.01.1999 |

|

ПКТ-15 |

Операційна оренда: заохочення |

01.01.1999 |

|

ПКТ-21 |

Податки на прибуток: відшкодування переоцінених активів, що не амортизуються |

15.07.2000 |

|

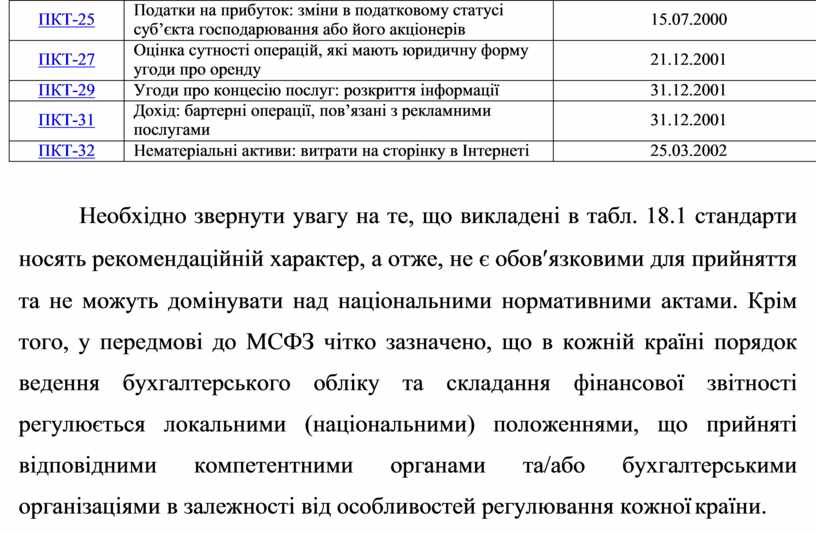

ПКТ-25 |

Податки на прибуток: зміни в податковому статусі суб’єкта господарювання або його акціонерів |

15.07.2000 |

|

ПКТ-27 |

Оцінка сутності операцій, які мають юридичну форму угоди про оренду |

21.12.2001 |

|

ПКТ-29 |

Угоди про концесію послуг: розкриття інформації |

31.12.2001 |

|

ПКТ-31 |

Дохід: бартерні операції, пов’язані з рекламними послугами |

31.12.2001 |

|

ПКТ-32 |

Нематеріальні активи: витрати на сторінку в Інтернеті |

25.03.2002 |

Необхідно звернути увагу на те, що викладені в табл. 18.1 стандарти носять рекомендаційній характер, а отже, не є обов¢язковими для прийняття та не можуть домінувати над національними нормативними актами. Крім того, у передмові до МСФЗ чітко зазначено, що в кожній країні порядок ведення бухгалтерського обліку та складання фінансової звітності регулюється локальними (національними) положеннями, що прийняті відповідними компетентними органами та/або бухгалтерськими організаціями в залежності від особливостей регулювання кожної країни.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.