Поделиться

Первичное, вторичное и третичное наблюдение в бухгалтерском учете

Особенностью бухучета является то, что он осуществляется посредством беспрерывного наблюдения за изменением в состоянии объектов учета. В бухучете каждая хозяйственная операция, которая вызывает такое изменение должна быть подтверждена документально, т.е определенным документом. Например, получение материальных ценностей должно быть оформлено приходным ордером (приходной накладной), отпуск материальных ценностей - накладной на отпуск метериалов (расходной накладной), получение денежных средств в кассу предприятия - приходным кассовым ордером, поступление денежных средств на расчетный счет или их выбытие должно быть подтверждено банковской выпиской, предоставление услуг - соответствующим актом и т.д. При отсутствии таких документов нет информации о том, что данные операции имели место на предприятии или, иными словами, такая информация является неподтвержденной. В связи с этим наблюдение за изменениями в состоянии объектов учета происходит посредством получения и подтверждения информации о совершении определенных хозяйственных операций, которые вызвали такие изменения. Так как такая информация в бухучете предоставляется и подтверждается исключительно посредством документов, то имея только определенный документ бухгалтер может быть уверен, что хозяйственная операция действительно произошла.

Таким образом получение бухгалтером подтвержденной соответствующими документами информации о совершении определенных хозяйственных операций называется первичным наблюдением.

Хозяйственные операции, которые вызвали изменения в объектах учета и подтверждены документами, должны быть зарегистрированы в журнале регистрации хозяйственных операций и отражены на соотвествующих счетах бухучета посредством бухгалтерских записей (проводок). В результате этого бухгалтер или другие пользователи имеют возможность получать информацию о совершившихся хозяйственных операциях на предприятии в хронологическом порядке, а также информацию о стоимостных изменениях в состоянии объектов учета, которые данные операции вызвали. Таким образом, формирование бухгалтерией такой информации посредством регистрации хозяйственных операций и осуществление бухгалтерских записей называется вторичным наблюдением.

В конечном итоге в конце каждого отчетного периода любое заинтересованное лицо может получить информацию о изменениях в состоянии объектов учета предприятия, которые произошли на протяжении этого отчетного периода. Такая информация приводится в балансе посредством представления состояния таких объектов на начало и конец отчетного периода. Формирование бухгалтером такой инфомации называетсятретичным наблюдением.

Виды наблюдения, его элементы, а также его технологическое содержание показаны в таблице 1.

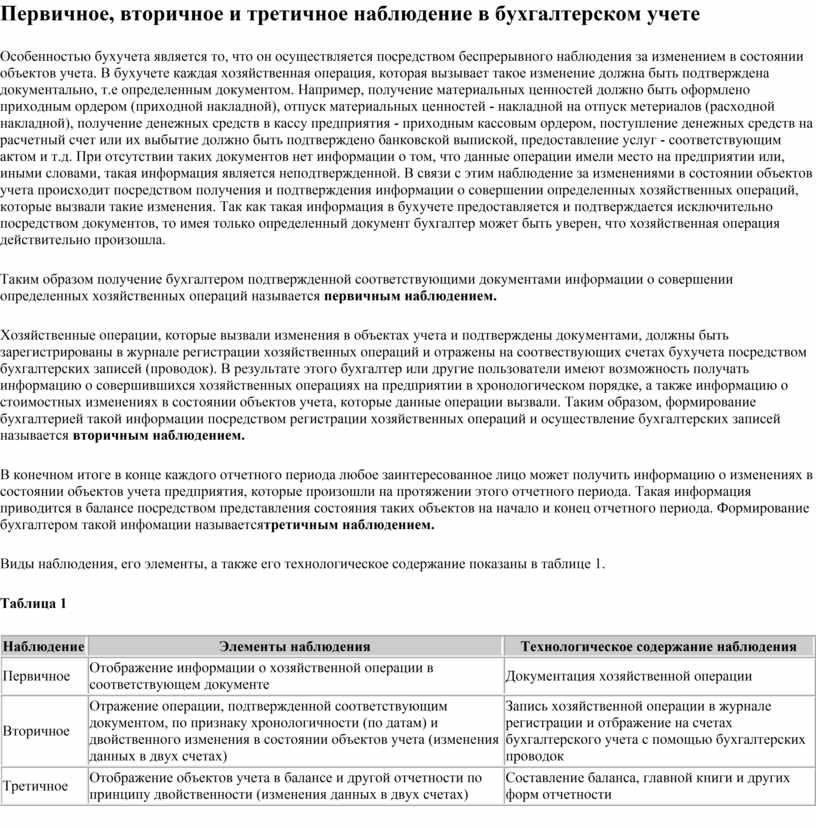

Таблица 1

|

Наблюдение |

Элементы наблюдения |

Технологическое содержание наблюдения |

|

Первичное |

Отображение информации о хозяйственной операции в соответствующем документе |

Документация хозяйственной операции |

|

Вторичное |

Отражение операции, подтвержденной соответствующим документом, по признаку хронологичности (по датам) и двойственного изменения в состоянии объектов учета (изменения данных в двух счетах) |

Запись хозяйственной операции в журнале регистрации и отбражение на счетах бухгалтерского учета с помощью бухгалтерских проводок |

|

Третичное |

Отображение объектов учета в балансе и другой отчетности по принципу двойственности (изменения данных в двух счетах) |

Составление баланса, главной книги и других форм отчетности |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.