Поделиться

План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций

Зарегистрирован в Министерстве юстиции Украины 21.12.99 г. под № 892/4185

План счетов бухгалтерского учета применяется предприятиями, организациями и другими юридическими лицами (кроме банков и бюджетных учреждений) независимо от форм собственности, организационно -правовых форм и видов деятельности, а также выделенных на отдельный баланс филиалов, отделений и других обособленных подразделений юридических лиц (далее — предприятия).

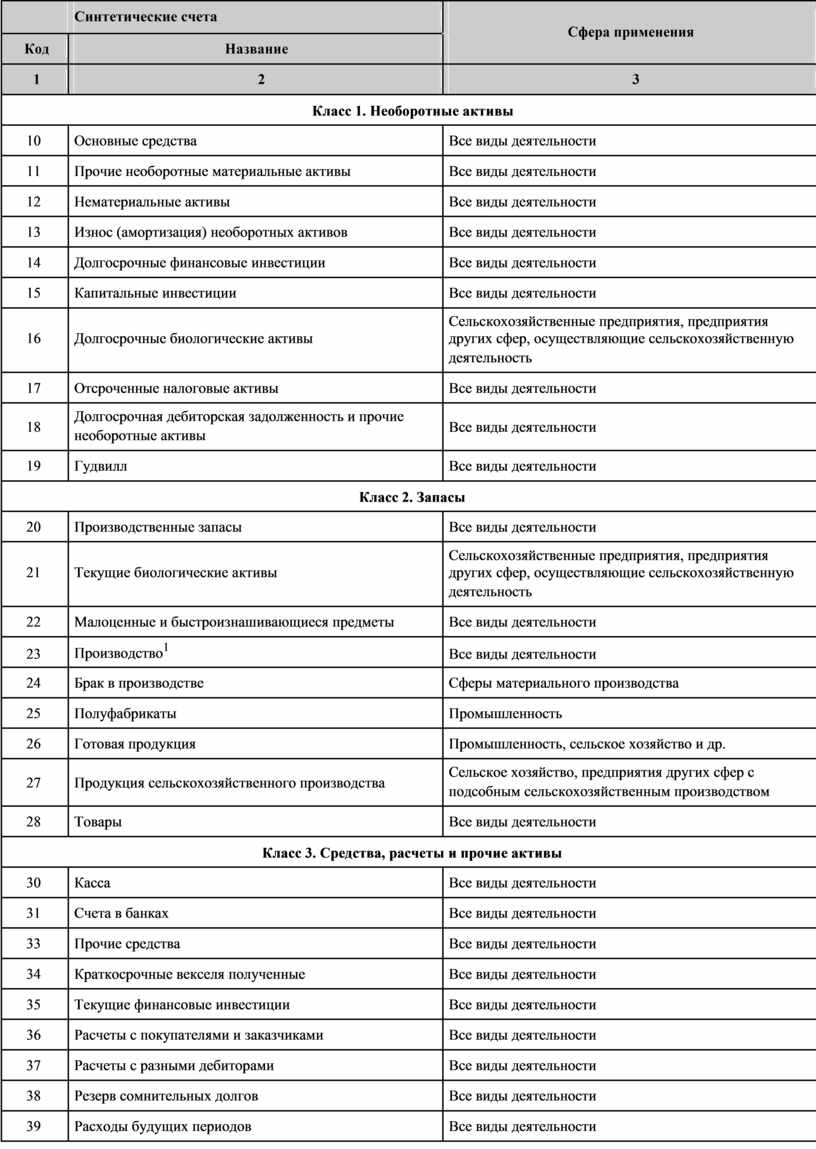

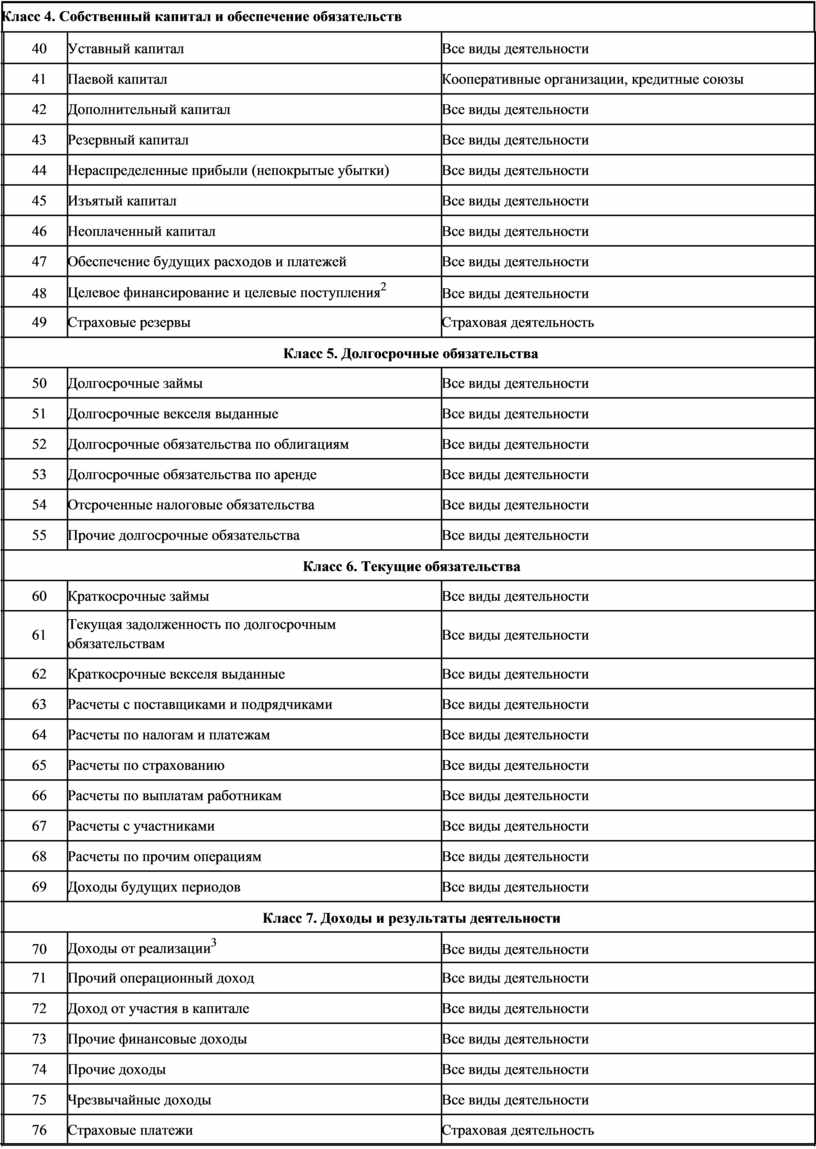

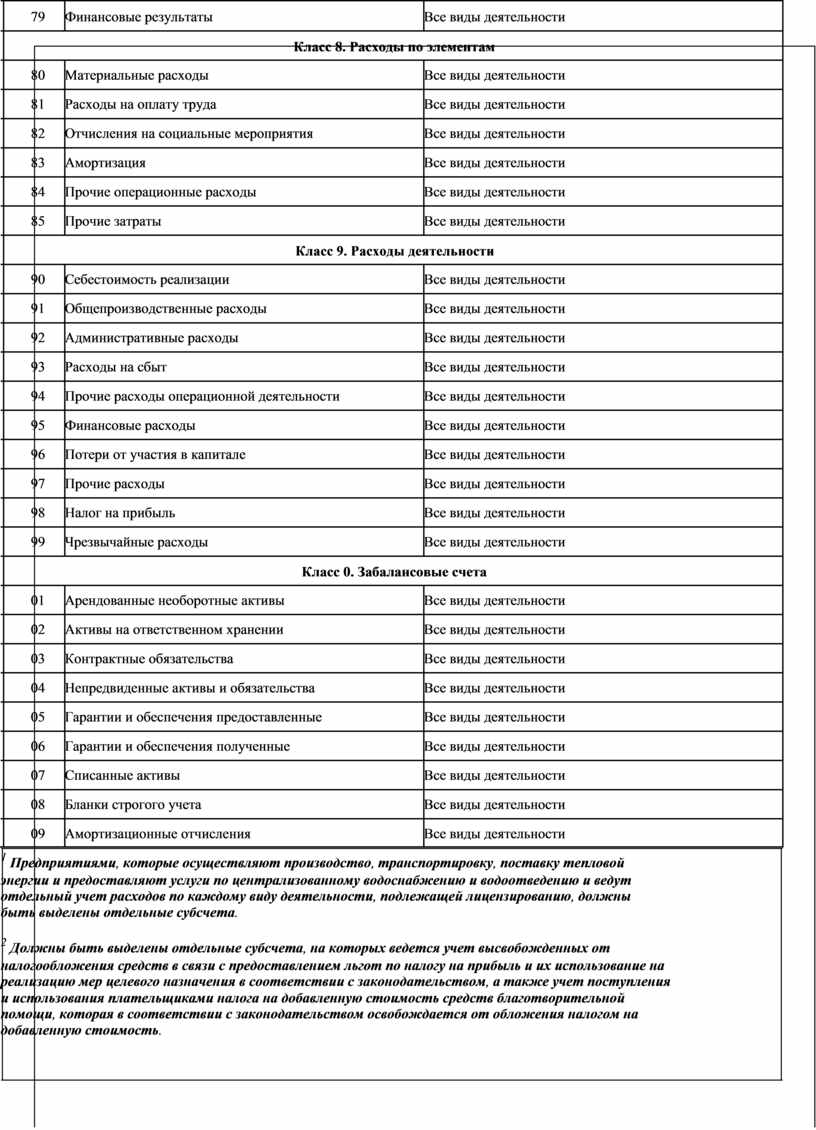

Новые синтетические счета могут вводиться в План счетов Министерством финансов Украины по соответствующим ходатайствам относительно бухгалтерского учета специфических операций.

Субсчета в синтетические счета вводятся предприятиями самостоятельно, исходя из потребностей управления, контроля, анализа и отчетности.

Предприятия, применяющие Инструкцию о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденную приказом Министерства финансов Украины от 30.11.99 № 291, зарегистрированную в Министерстве юстиции Украины 21.12.99 под № 893/4186, используют субсчета, определенные этой Инструкцией.

|

|

|

|

|

Синтетические счета |

|

|

Сфера применения |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Код |

|

|

Название |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

3 |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Класс 1. Необоротные активы |

|

|||

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

Основные средства |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

Прочие необоротные материальные активы |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

Нематериальные активы |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

Износ (амортизация) необоротных активов |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

Долгосрочные финансовые инвестиции |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

Капитальные инвестиции |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сельскохозяйственные предприятия, предприятия |

|

|

16 |

|

|

Долгосрочные биологические активы |

|

|

других сфер, осуществляющие сельскохозяйственную |

|

|

|

|

|

|

|

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

Отсроченные налоговые активы |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

18 |

|

|

Долгосрочная дебиторская задолженность и прочие |

|

|

Все виды деятельности |

|

|

|

|

|

необоротные активы |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

Гудвилл |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Класс 2. Запасы |

|

|||

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

Производственные запасы |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сельскохозяйственные предприятия, предприятия |

|

|

21 |

|

|

Текущие биологические активы |

|

|

других сфер, осуществляющие сельскохозяйственную |

|

|

|

|

|

|

|

|

|

|

деятельность |

|

|

|

|

|

|

|

|

|

|

|

|

22 |

|

|

Малоценные и быстроизнашивающиеся предметы |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

|

|

Производство1 |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

|

|

Брак в производстве |

|

|

Сферы материального производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

Полуфабрикаты |

|

|

Промышленность |

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

|

|

Готовая продукция |

|

|

Промышленность, сельское хозяйство и др. |

|

|

|

|

|

|

|

|

|

|

|

|

|

27 |

|

|

Продукция сельскохозяйственного производства |

|

|

Сельское хозяйство, предприятия других сфер с |

|

|

|

|

|

|

|

подсобным сельскохозяйственным производством |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28 |

|

|

Товары |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

Класс 3. Средства, расчеты и прочие активы |

|

|||

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

Касса |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

|

|

Счета в банках |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

33 |

|

|

Прочие средства |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

|

|

Краткосрочные векселя полученные |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

|

|

Текущие финансовые инвестиции |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

|

|

Расчеты с покупателями и заказчиками |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

|

|

Расчеты с разными дебиторами |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

38 |

|

|

Резерв сомнительных долгов |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

39 |

|

|

Расходы будущих периодов |

|

|

Все виды деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

![]()

![]() Класс 4. Собственный капитал и обеспечение

обязательств

Класс 4. Собственный капитал и обеспечение

обязательств

|

|

40 |

Уставный капитал |

Все виды деятельности |

|

|

|

|

|

|

|

41 |

Паевой капитал |

Кооперативные организации, кредитные союзы |

|

|

|

|

|

|

|

42 |

Дополнительный капитал |

Все виды деятельности |

|

|

|

|

|

|

|

43 |

Резервный капитал |

Все виды деятельности |

|

|

|

|

|

|

|

44 |

Нераспределенные прибыли (непокрытые убытки) |

Все виды деятельности |

|

|

|

|

|

|

|

45 |

Изъятый капитал |

Все виды деятельности |

|

|

|

|

|

|

|

46 |

Неоплаченный капитал |

Все виды деятельности |

|

|

|

|

|

|

|

47 |

Обеспечение будущих расходов и платежей |

Все виды деятельности |

|

|

|

|

|

|

|

48 |

Целевое финансирование и целевые поступления2 |

Все виды деятельности |

|

|

|

|

|

|

|

49 |

Страховые резервы |

Страховая деятельность |

|

|

|

|

|

|

|

|

Класс 5. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

50 |

Долгосрочные займы |

Все виды деятельности |

|

|

|

|

|

|

|

51 |

Долгосрочные векселя выданные |

Все виды деятельности |

|

|

|

|

|

|

|

52 |

Долгосрочные обязательства по облигациям |

Все виды деятельности |

|

|

|

|

|

|

|

53 |

Долгосрочные обязательства по аренде |

Все виды деятельности |

|

|

|

|

|

|

|

54 |

Отсроченные налоговые обязательства |

Все виды деятельности |

|

|

|

|

|

|

|

55 |

Прочие долгосрочные обязательства |

Все виды деятельности |

|

|

|

|

|

|

|

|

Класс 6. Текущие обязательства |

|

|

|

|

|

|

|

|

60 |

Краткосрочные займы |

Все виды деятельности |

|

|

|

|

|

|

|

61 |

Текущая задолженность по долгосрочным |

Все виды деятельности |

|

|

обязательствам |

||

|

|

|

|

|

|

|

|

|

|

|

|

62 |

Краткосрочные векселя выданные |

Все виды деятельности |

|

|

|

|

|

|

|

63 |

Расчеты с поставщиками и подрядчиками |

Все виды деятельности |

|

|

|

|

|

|

|

64 |

Расчеты по налогам и платежам |

Все виды деятельности |

|

|

|

|

|

|

|

65 |

Расчеты по страхованию |

Все виды деятельности |

|

|

|

|

|

|

|

66 |

Расчеты по выплатам работникам |

Все виды деятельности |

|

|

|

|

|

|

|

67 |

Расчеты с участниками |

Все виды деятельности |

|

|

|

|

|

|

|

68 |

Расчеты по прочим операциям |

Все виды деятельности |

|

|

|

|

|

|

|

69 |

Доходы будущих периодов |

Все виды деятельности |

|

|

|

|

|

|

|

|

Класс 7. Доходы и результаты деятельности |

|

|

|

|

|

|

|

|

70 |

Доходы от реализации3 |

Все виды деятельности |

|

|

|

|

|

|

|

71 |

Прочий операционный доход |

Все виды деятельности |

|

|

|

|

|

|

|

72 |

Доход от участия в капитале |

Все виды деятельности |

|

|

|

|

|

|

|

73 |

Прочие финансовые доходы |

Все виды деятельности |

|

|

|

|

|

|

|

74 |

Прочие доходы |

Все виды деятельности |

|

|

|

|

|

|

|

75 |

Чрезвычайные доходы |

Все виды деятельности |

|

|

|

|

|

|

|

76 |

Страховые платежи |

Страховая деятельность |

|

|

|

|

|

![]()

|

|

79 |

Финансовые результаты |

Все виды деятельности |

|

|

|

|

|

|

|

|

Класс 8. Расходы по элементам |

|

|

|

|

|

|

|

|

80 |

Материальные расходы |

Все виды деятельности |

|

|

|

|

|

|

|

81 |

Расходы на оплату труда |

Все виды деятельности |

|

|

|

|

|

|

|

82 |

Отчисления на социальные мероприятия |

Все виды деятельности |

|

|

|

|

|

|

|

83 |

Амортизация |

Все виды деятельности |

|

|

|

|

|

|

|

84 |

Прочие операционные расходы |

Все виды деятельности |

|

|

|

|

|

|

|

85 |

Прочие затраты |

Все виды деятельности |

|

|

|

|

|

|

|

|

Класс 9. Расходы деятельности |

|

|

|

|

|

|

|

|

90 |

Себестоимость реализации |

Все виды деятельности |

|

|

|

|

|

|

|

91 |

Общепроизводственные расходы |

Все виды деятельности |

|

|

|

|

|

|

|

92 |

Административные расходы |

Все виды деятельности |

|

|

|

|

|

|

|

93 |

Расходы на сбыт |

Все виды деятельности |

|

|

|

|

|

|

|

94 |

Прочие расходы операционной деятельности |

Все виды деятельности |

|

|

|

|

|

|

|

95 |

Финансовые расходы |

Все виды деятельности |

|

|

|

|

|

|

|

96 |

Потери от участия в капитале |

Все виды деятельности |

|

|

|

|

|

|

|

97 |

Прочие расходы |

Все виды деятельности |

|

|

|

|

|

|

|

98 |

Налог на прибыль |

Все виды деятельности |

|

|

|

|

|

|

|

99 |

Чрезвычайные расходы |

Все виды деятельности |

|

|

|

|

|

|

|

|

Класс 0. Забалансовые счета |

|

|

|

|

|

|

|

|

01 |

Арендованные необоротные активы |

Все виды деятельности |

|

|

|

|

|

|

|

02 |

Активы на ответственном хранении |

Все виды деятельности |

|

|

|

|

|

|

|

03 |

Контрактные обязательства |

Все виды деятельности |

|

|

|

|

|

|

|

04 |

Непредвиденные активы и обязательства |

Все виды деятельности |

|

|

|

|

|

|

|

05 |

Гарантии и обеспечения предоставленные |

Все виды деятельности |

|

|

|

|

|

|

|

06 |

Гарантии и обеспечения полученные |

Все виды деятельности |

|

|

|

|

|

|

|

07 |

Списанные активы |

Все виды деятельности |

|

|

|

|

|

|

|

08 |

Бланки строгого учета |

Все виды деятельности |

|

|

|

|

|

|

|

09 |

Амортизационные отчисления |

Все виды деятельности |

|

|

|

|

|

![]()

![]()

![]()

![]()

1 Предприятиями, которые осуществляют производство, транспортировку, поставку тепловой энергии и предоставляют услуги по централизованному водоснабжению и водоотведению и ведут отдельный учет расходов по каждому виду деятельности, подлежащей лицензированию, должны быть выделены отдельные субсчета.

2 Должны быть выделены отдельные субсчета, на которых ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот по налогу на прибыль и их использование на реализацию мер целевого назначения в соответствии с законодательством, а также учет поступления и использования плательщиками налога на добавленную стоимость средств благотворительной помощи, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость.

3 Предприятиями, которые осуществляют производство, транспортировку, поставку тепловой энергии, предоставляют услуги по централизованному водоснабжению и водоотведению и ведут отдельный учет доходов по каждому виду деятельности, подлежащей лицензированию, должны быть выделены отдельные субсчета.

![]()

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.