Поделиться

Понятие и классификация финансовых вложений. Согласно Положению по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 к финансовым вложениям относятся инвестиции организации в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных и муниципальных ценных бумаг, суммы предоставленных займов другим организациям, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

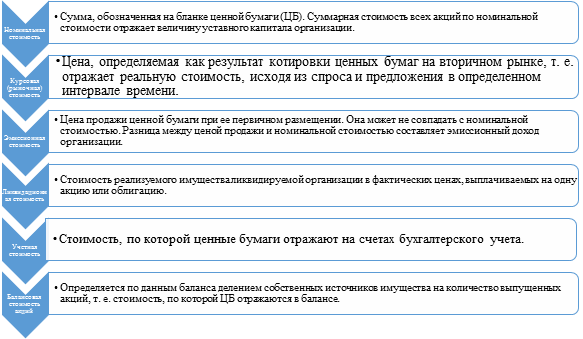

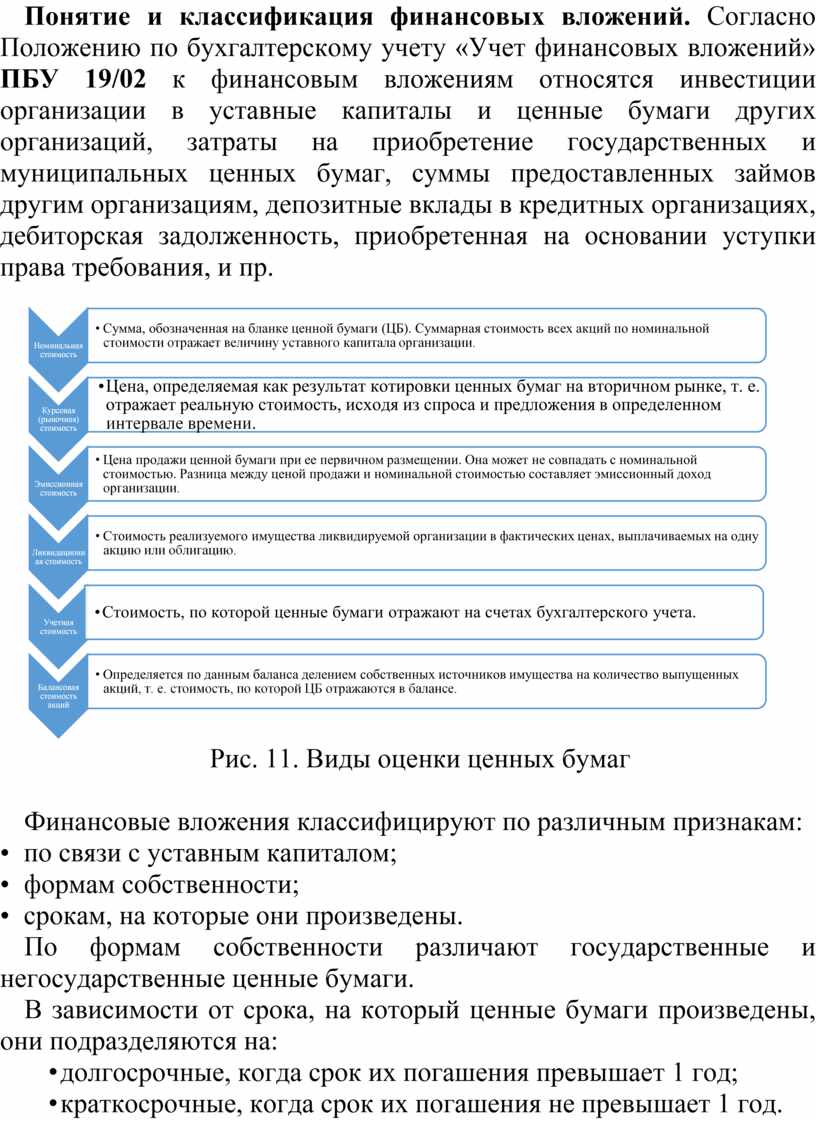

Рис. 11. Виды оценки ценных бумаг

Финансовые вложения классифицируют по различным признакам:

• по связи с уставным капиталом;

• формам собственности;

• срокам, на которые они произведены.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который ценные бумаги произведены, они подразделяются на:

• долгосрочные, когда срок их погашения превышает 1 год;

• краткосрочные, когда срок их погашения не превышает 1 год.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.