Поделиться

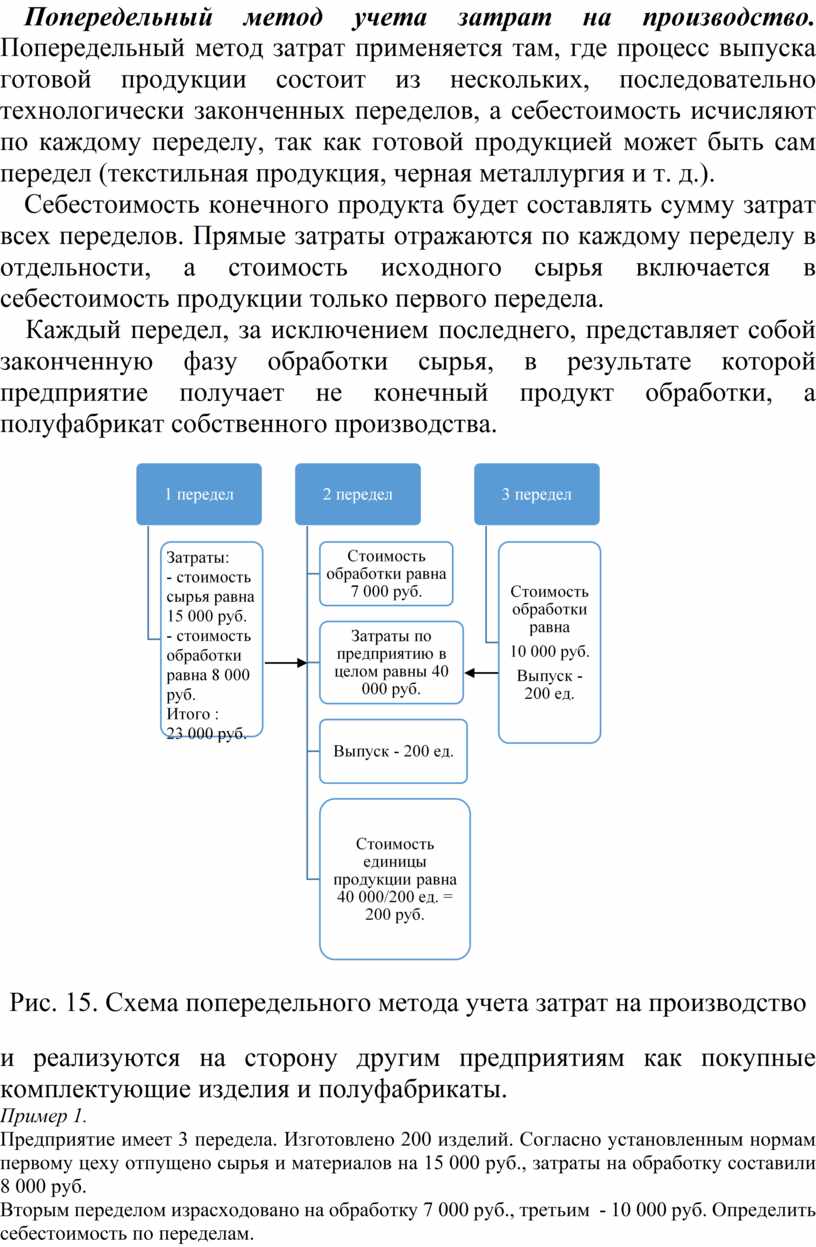

Попередельный метод учета затрат на производство. Попередельный метод затрат применяется там, где процесс выпуска готовой продукции состоит из нескольких, последовательно технологически законченных переделов, а себестоимость исчисляют по каждому переделу, так как готовой продукцией может быть сам передел (текстильная продукция, черная металлургия и т. д.).

Себестоимость конечного продукта будет составлять сумму затрат всех переделов. Прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства.

![]()

![]()

Рис. 15. Схема попередельного метода учета затрат на производство

и реализуются на сторону другим предприятиям как покупные комплектующие изделия и полуфабрикаты.

Пример 1.

Предприятие имеет 3 передела. Изготовлено 200 изделий. Согласно установленным нормам первому цеху отпущено сырья и материалов на 15 000 руб., затраты на обработку составили 8 000 руб.

Вторым переделом израсходовано на обработку 7 000 руб., третьим - 10 000 руб. Определить себестоимость по переделам.

1 передел = (15 000 + 8 000) руб. / 200 ед. = 115 руб.

2 передел = 7 000 руб. / 200 ед. = 35 руб.

3 передел = 10 000 руб. / 200 ед. = 50 руб.

Итого: 200 руб.

Фактическая себестоимость единицы продукции составит (23 000 + 7 000 + 10 000) / 200 (руб.)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.