Поделиться

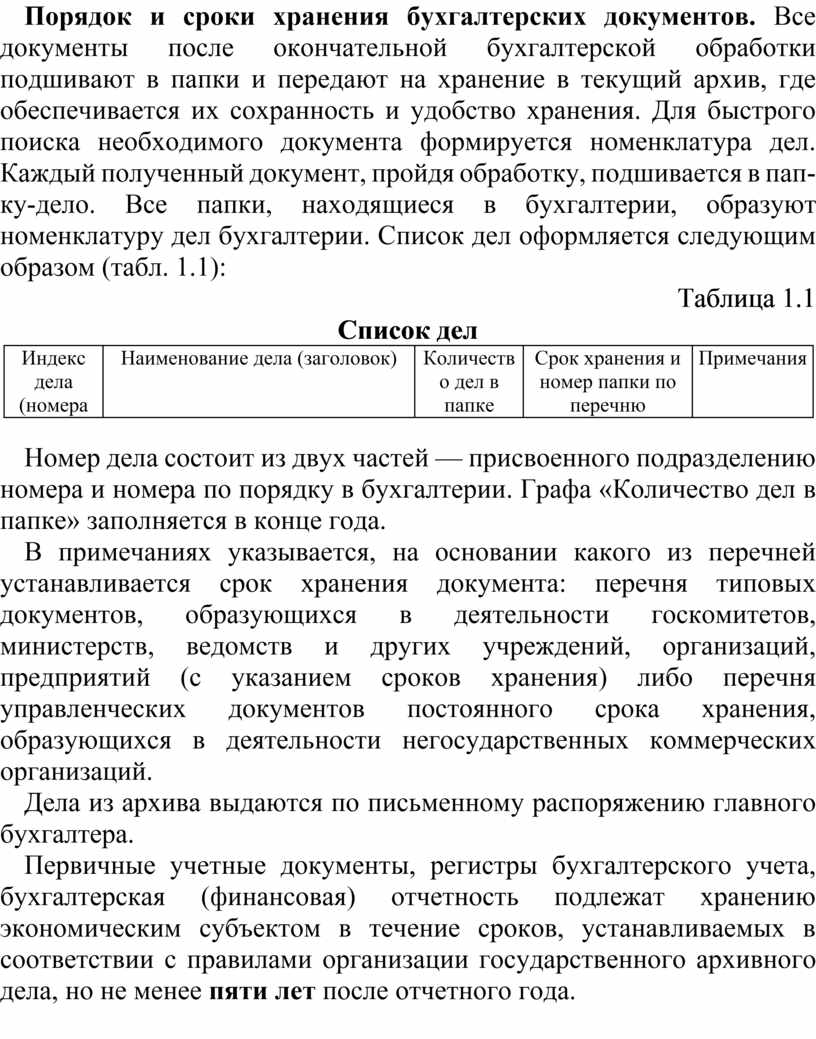

Порядок и сроки хранения бухгалтерских документов. Все документы после окончательной бухгалтерской обработки подшивают в папки и передают на хранение в текущий архив, где обеспечивается их сохранность и удобство хранения. Для быстрого поиска необходимого документа формируется номенклатура дел. Каждый полученный документ, пройдя обработку, подшивается в папку-дело. Все папки, находящиеся в бухгалтерии, образуют номенклатуру дел бухгалтерии. Список дел оформляется следующим образом (табл. 1.1):

Таблица 1.1

Список дел

|

Индекс дела (номера папок) |

Наименование дела (заголовок) |

Количество дел в папке |

Срок хранения и номер папки по перечню |

Примечания |

Номер дела состоит из двух частей — присвоенного подразделению номера и номера по порядку в бухгалтерии. Графа «Количество дел в папке» заполняется в конце года.

В примечаниях указывается, на основании какого из перечней устанавливается срок хранения документа: перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий (с указанием сроков хранения) либо перечня управленческих документов постоянного срока хранения, образующихся в деятельности негосударственных коммерческих организаций.

Дела из архива выдаются по письменному распоряжению главного бухгалтера.

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

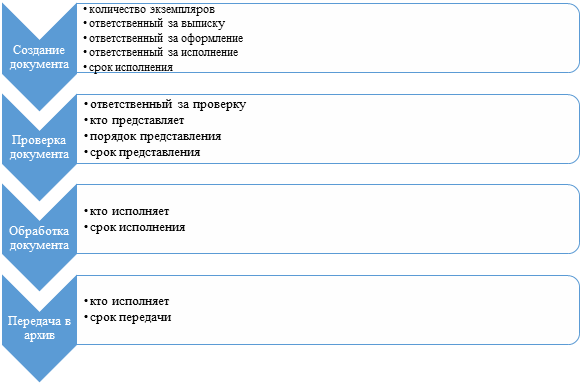

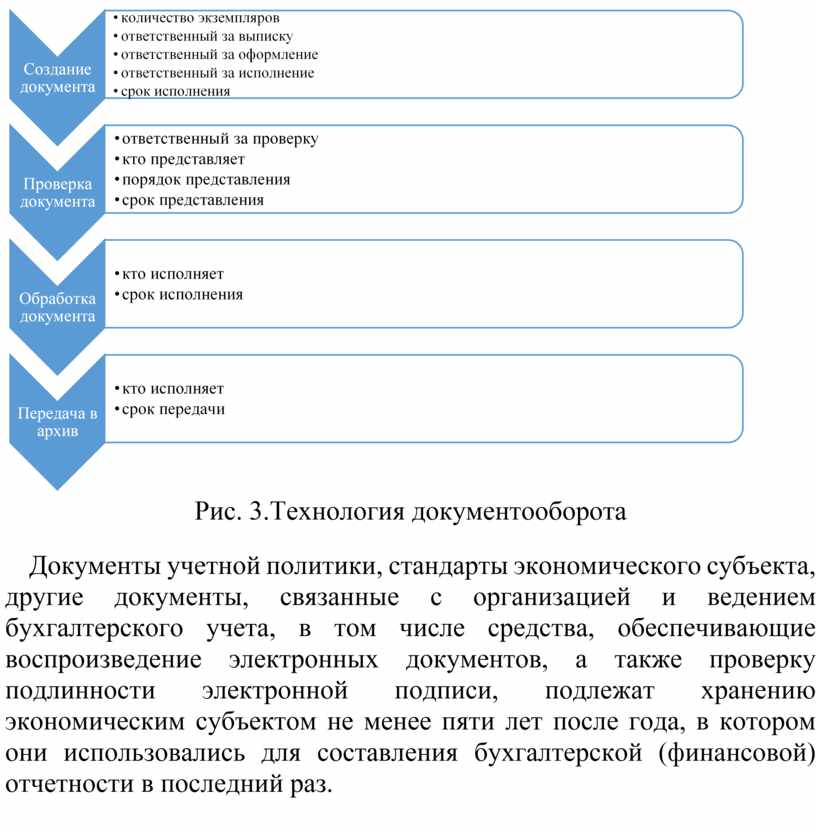

Рис. 3.Технология документооборота

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.