Поделиться

Порядок узагальнення даних поточного бухгалтерського обліку

Відображення господарських операцій протягом звітного періоду на синтетичних, аналітичних рахунках та субрахунках – це поточний бухгалтерський облік. Оскільки в балансі стан господарських засобів та їх джерел формування відбивається на певну дату, то для формування змін активів та їх джерел протягом звітного періоду, відкриваються рахунки трьох порядків. На підставі журналу господарських операцій усі бухгалтерські проводки протягом місяця переносяться на відкриті синтетичні, аналітичні та субрахунки, де вираховують обороти за дебетом, кредитом і виводять сальдо на кінець місяця.

Узагальнення даних поточного бухгалтерського обліку здійснюється за допомогою оборотних відомостей. Оборотні відомості укладають, як правило, по закінченню звітного місяця окремо по синтетичних, аналітичних та субрахунках. Оборотні відомості відрізняються в залежності від того, які показники характеризують об’єкти обліку.

Наприклад, оборотні відомості по рахунках, які призначені для обліку розрахунків і джерел господарських засобів, включать лише вартісні показники, а оборотні відомості по рахунках виробничих запасів, готової

продукції та інших матеріальних цінностей відбиваються в натуральних і вартісних показниках.

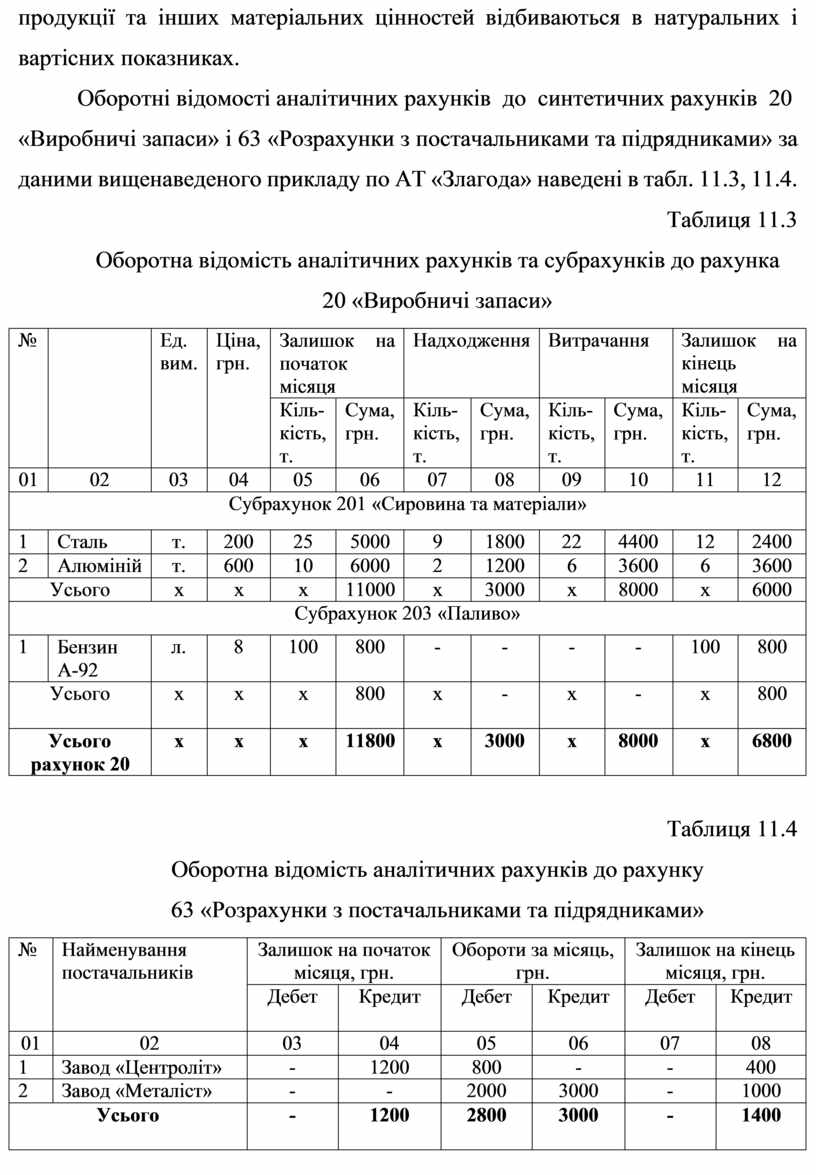

Оборотні відомості аналітичних рахунків до синтетичних рахунків 20

«Виробничі запаси» і 63 «Розрахунки з постачальниками та підрядниками» за даними вищенаведеного прикладу по АТ «Злагода» наведені в табл. 11.3, 11.4.

Таблиця 11.3 Оборотна відомість аналітичних рахунків та субрахунків до рахунка

20 «Виробничі запаси»

|

№ |

|

Ед. вим. |

Ціна, грн. |

Залишок на початок місяця |

Надходження |

Витрачання |

Залишок на кінець місяця |

||||

|

Кіль- кість, т. |

Сума, грн. |

Кіль- кість, т. |

Сума, грн. |

Кіль- кість, т. |

Сума, грн. |

Кіль- кість, т. |

Сума, грн. |

||||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

Субрахунок 201 «Сировина та матеріали» |

|||||||||||

|

1 |

Сталь |

т. |

200 |

25 |

5000 |

9 |

1800 |

22 |

4400 |

12 |

2400 |

|

2 |

Алюміній |

т. |

600 |

10 |

6000 |

2 |

1200 |

6 |

3600 |

6 |

3600 |

|

Усього |

х |

х |

х |

11000 |

х |

3000 |

х |

8000 |

х |

6000 |

|

|

Субрахунок 203 «Паливо» |

|||||||||||

|

1 |

Бензин А-92 |

л. |

8 |

100 |

800 |

- |

- |

- |

- |

100 |

800 |

|

Усього |

х |

х |

х |

800 |

х |

- |

х |

- |

х |

800 |

|

|

Усього рахунок 20 |

х |

х |

х |

11800 |

х |

3000 |

х |

8000 |

х |

6800 |

|

Таблиця 11.4 Оборотна відомість аналітичних рахунків до рахунку

63 «Розрахунки з постачальниками та підрядниками»

|

№ |

Найменування постачальників |

Залишок на початок місяця, грн. |

Обороти за місяць, грн. |

Залишок на кінець місяця, грн. |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

|

1 |

Завод «Центроліт» |

- |

1200 |

800 |

- |

- |

400 |

|

2 |

Завод «Металіст» |

- |

- |

2000 |

3000 |

- |

1000 |

|

Усього |

- |

1200 |

2800 |

3000 |

- |

1400 |

|

Таким чином, оборотні відомості аналітичних рахунків являють собою зведення оборотів і сальдо по всіх рахунках аналітичного обліку, що поєднані субрахунками та одним синтетичним рахунком і призначені для спостереження за станом окремих видів активів та їх джерел, а також для перевірки точності облікових записів на аналітичних, синтетичних рахунках та субрахунках: підсумкові дані вказаних оборотних відомостей повинні співпадати з відповідними показниками синтетичних та субрахунків (у даному прикладі 20 «Виробничі запаси» та 63 «Розрахунки з постачальниками та підрядниками»).

Узагальнення даних усіх синтетичних рахунків також здійснюється в

оборотно-сальдовій відомості, яка має такий вигляд (табл. 11.5):

Таблиця 11.5 Оборотно-сальдова відомість синтетичних рахунків за лютий

по АТ «Злагода»

|

Ши фр |

Найменування рахунків |

Залишок на початок місяця, грн. |

Обороти за місяць, грн. |

Залишок на кінець місяця, грн. |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

|

10 |

Основні засоби |

12000 |

- |

- |

- |

12000 |

- |

|

13 |

Знос необоротних активів |

- |

1000 |

- |

- |

- |

1000 |

|

20 |

Виробничі запаси |

11800 |

- |

3000 |

8000 |

6800 |

- |

|

23 |

Виробництво |

3000 |

- |

12500 |

10000 |

5500 |

- |

|

26 |

Готова продукція |

1000 |

- |

10000 |

- |

11000 |

- |

|

30 |

Каса |

600 |

- |

4400 |

4000 |

1000 |

- |

|

31 |

Рахунки у банках |

13000 |

- |

- |

9200 |

3800 |

- |

|

40 |

Статутний капітал |

- |

25800 |

- |

- |

- |

25800 |

|

60 |

Короткострокові позики |

- |

9000 |

2000 |

- |

- |

7000 |

|

63 |

Розрахунки з постачальниками та підрядниками |

- |

1200 |

2800 |

3000 |

- |

1400 |

|

64 |

Розрахунки за податками та платежами |

- |

- |

- |

800 |

- |

800 |

|

66 |

Розрахунки за виплатами працівникам |

- |

4400 |

4800 |

4500 |

- |

4100 |

|

Разом |

41400 |

41400 |

39500 |

39500 |

40100 |

40100 |

|

Оборотно-сальдова відомість синтетичних рахунків має три пари рівностей:

1. Підсумок початкових дебетових залишків усіх рахунків повинен дорівнювати підсумку початкових кредитових залишків усіх рахунків. Вказане рівняння випливає з об’єктивної рівності підсумкової суми активів підприємства та загальної суми джерел їх виникнення.

2. Підсумок дебетових оборотів за місяць на всіх рахунках дорівнює підсумку кредитових оборотів на всіх рахунках. Це рівняння пояснюється використанням методу подвійного запису при відображенні кожної господарської операції.

3. Підсумок дебетових залишків на кінець місяця на всіх рахунках дорівнює підсумку кредитових залишків на кінець місяця на всіх рахунках. Це рівняння є наслідком перших двох рівнянь.

Таким чином, оборотно-сальдова відомість синтетичних рахунків являє собою зведення оборотів та сальдо всіх синтетичних рахунків. Вона дає уяву про стан сукупних активів та джерел їх виникнення, а також є засобом контролю облікових записів, які складені з застосуванням методу подвійного запису, і ознайомлення зі станом активів і джерел, а також їх змінами.

Порушення цих рівностей свідчить про помилки, допущені в облікових записах під час складання оборотної відомості.

За допомогою оборотної відомості за синтетичними рахунками можна виявляти помилки в облікових записах, зумовлені порушенням правила подвійного запису, коли сума операції записана за дебетом одного рахунка, але пропущена за кредитом іншого (або навпаки), або коли за дебетом одного рахунка операція записана в одній сумі, а за кредитом другого – в іншій. У цьому разі буде порушено рівність підсумків оборотів за місяць за дебетом і кредитом рахунків в оборотній відомості, а також рівність залишків на них на наступну звітну дату.

Якщо ж господарська операція записана на рахунок у неправильній кореспонденції або в неправильній, але однаковій сумі, чи була зовсім

пропущена або, навпаки, записана двічі, тобто коли помилка виходить за межі порушення правила подвійного запису, оборотна відомість не забезпечує її виявлення. Такі помилки виявляють іншими способами. Зокрема, повноту облікових записів на синтетичних рахунках перевіряють порівнянням; підсумків дебетових і кредитових оборотів в оборотній відомості та з підсумком реєстраційного журналу, де в хронологічному порядку зареєстровані господарські операції, здійснені за звітний місяць. У разі правильних облікових записів на рахунках підсумок реєстраційного журналу (хронологічний облік) має дорівнювати підсумкам оборотів за дебетом і кредитом рахунків в оборотній відомості (систематичний облік). Помилки, зумовлені порушенням установленої кореспонденції рахунків, виявляють за допомогою первинних документів, що були підставою для складання бухгалтерської проводки, записаної на рахунках.

Оборотну відомість за синтетичними рахунками використовують для складання бухгалтерського балансу на наступну звітну дату (на перше число наступного за звітним місяця). Підсумкові залишки на рахунках оборотної відомості показують наявність і розміщення господарських засобів (дебетові залишки), а також джерела їх формування (кредитові залишки). Ці залишки рахунків переносять у баланс, у якому рахунки, що мають дебетові залишки, записують в активи, а ті, що мають кредитові залишки, – у пасиви балансу.

Проте варто зауважити, що складання балансу – не механічне перенесення в балансову таблицю залишків рахунків, наведених в оборотній відомості. Оборотна відомість містить тільки попередні показники про наявні господарські ресурси та їх джерела на звітну дату. Визначені в ній залишки перевіряють і уточнюють перед складанням балансу. Тому оборотну відомість за синтетичними рахунками називають ще перевірочним балансом. Її показники використовують також для аналізу й оцінки загальних змін господарських ресурсів та їх джерел.

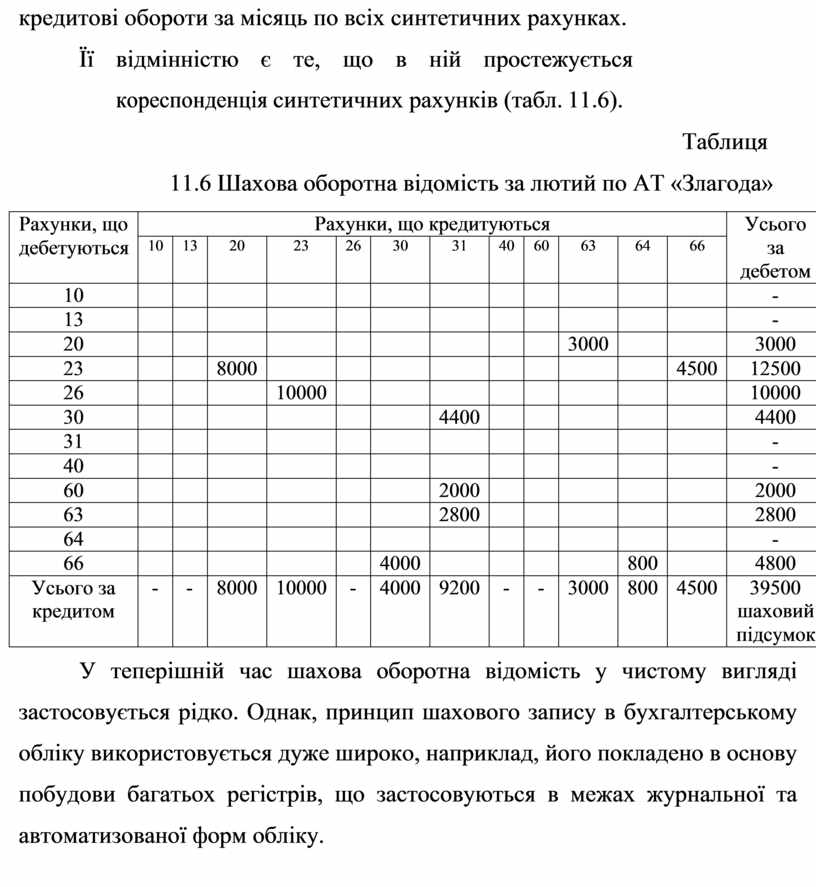

При узагальненні даних поточного обліку може також використовуватися шахова оборотна відомість, у якій містяться дебетові та

кредитові обороти за місяць по всіх синтетичних рахунках.

Її відмінністю є те, що в ній простежується кореспонденція синтетичних рахунків (табл. 11.6).

Таблиця 11.6 Шахова оборотна відомість за лютий по АТ «Злагода»

|

Рахунки, що дебетуються |

Рахунки, що кредитуються |

Усього за дебетом |

|||||||||||

|

10 |

13 |

20 |

23 |

26 |

30 |

31 |

40 |

60 |

63 |

64 |

66 |

||

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

20 |

|

|

|

|

|

|

|

|

|

3000 |

|

|

3000 |

|

23 |

|

|

8000 |

|

|

|

|

|

|

|

|

4500 |

12500 |

|

26 |

|

|

|

10000 |

|

|

|

|

|

|

|

|

10000 |

|

30 |

|

|

|

|

|

|

4400 |

|

|

|

|

|

4400 |

|

31 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

60 |

|

|

|

|

|

|

2000 |

|

|

|

|

|

2000 |

|

63 |

|

|

|

|

|

|

2800 |

|

|

|

|

|

2800 |

|

64 |

|

|

|

|

|

|

|

|

|

|

|

|

- |

|

66 |

|

|

|

|

|

4000 |

|

|

|

|

800 |

|

4800 |

|

Усього за кредитом |

- |

- |

8000 |

10000 |

- |

4000 |

9200 |

- |

- |

3000 |

800 |

4500 |

39500 шаховий підсумок |

У теперішній час шахова оборотна відомість у чистому вигляді застосовується рідко. Однак, принцип шахового запису в бухгалтерському обліку використовується дуже широко, наприклад, його покладено в основу побудови багатьох регістрів, що застосовуються в межах журнальної та автоматизованої форм обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.