Поделиться

Потери от простоев. По причинам возникновения различают внешние и внутренние простои.

К простоям по внешним причинам относят простои, вызванные неподачей энергии со стороны, непоступлением материалов или топлива и т. п. Такие простои оформляют актом, утверждаемым руководителем предприятия. В акте дают характеристику простоя, его продолжительность в днях или часах с указанием времени начала и конца простоя, рассчитывают потери от простоя, определяют причины и виновников.

Расходы по простоям из-за внешних причин складываются из основной заработной платы рабочих за время простоя, дополнительной заработной платы и отчислений на социальное страхование, а также стоимости топлива и энергии, непроизводительно затраченных во время простоя. Все эти затраты отражаются на дебете счета 26 «Общехозяйственные расходы» по статье «Потери от простоев».

На израсходованные за время простоев суммы предъявляют претензию виновной организации. При этом дополнительно к указанным суммам начисляют расходы по содержанию и эксплуатации оборудования, общепроизводственные и общехозяйственные расходы. До получения возмещения потерь в учетных регистрах не записывают суммы предъявленных претензий. При получении этих сумм их отражают по кредиту счета 26 «Общехозяйственные расходы» по той же статье и дебету счета 51 «Расчетные счета».

В расходы по простоям по внутренним причинам (возникшим в цехах) относят основную заработную плату рабочих, стоимость израсходованного топлива и энергии. Эти расходы отражают на дебете счета 25 «Общепроизводственные расходы» по статье «Потери от простоев».

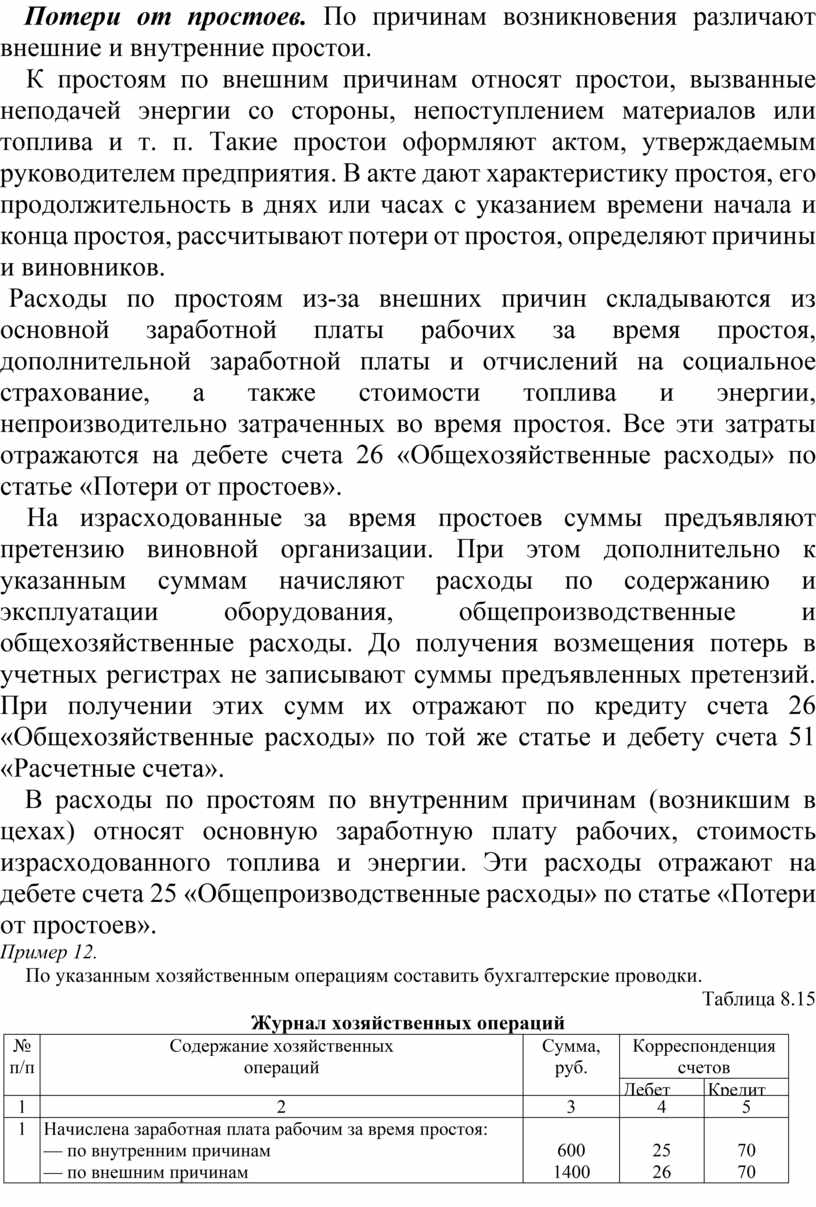

Пример 12.

По указанным хозяйственным операциям составить бухгалтерские проводки.

Таблица 8.15

Журнал хозяйственных операций

|

№ п/п

|

Содержание хозяйственных операций

|

Сумма, руб.

|

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Начислена заработная плата рабочим за время простоя: — по внутренним причинам — по внешним причинам |

600 1400 |

25 26 |

70 70 |

|

2 |

Начислены взносы во внебюджетные фонды от начисленной заработной платы: — по внутренним причинам — по внешним причинам |

180 420 |

25 26 |

69 69 |

|

3 |

Произведены отчисления в резерв на оплату отпусков в размере 5% от начисленной заработной платы и страховых взносов: — по внутренним причинам — по внешним причинам |

39 91 |

25 26 |

96 96 |

|

4 |

Израсходовано топливо за время простоя: — по внутренним причинам — по внешним причинам |

50 100 |

25 26 |

10/3 10/3 |

|

5 |

Израсходовано электроэнергии собственного производства, потребленной во время простоя: — по внутренним причинам — по внешним причинам |

110 234 |

25 26 |

23 23 |

|

6 |

В конце месяца списываются общепроизводственные расходы |

978 |

20 |

25 |

|

7 |

Поступило на расчетный счет от поставщиков, виновных в простое |

2 245 |

51 |

26 |

Таблица 8.16

|

Д-т |

сч |

25 |

К-т |

|

1) 600 2) 39 3) 180 4) 50 5) 110 |

|

|

6) 979 |

|

Об. 979 |

|

|

Об. 979 |

Таблица 8.17

|

Д-т |

сч. |

26 |

К-т |

|

1) 1 400 2) 91 3) 420 4) 100 5) 234 |

|

|

6) 2 245 |

|

Об. 2 245 |

|

|

Об. 2 245 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.