Поделиться

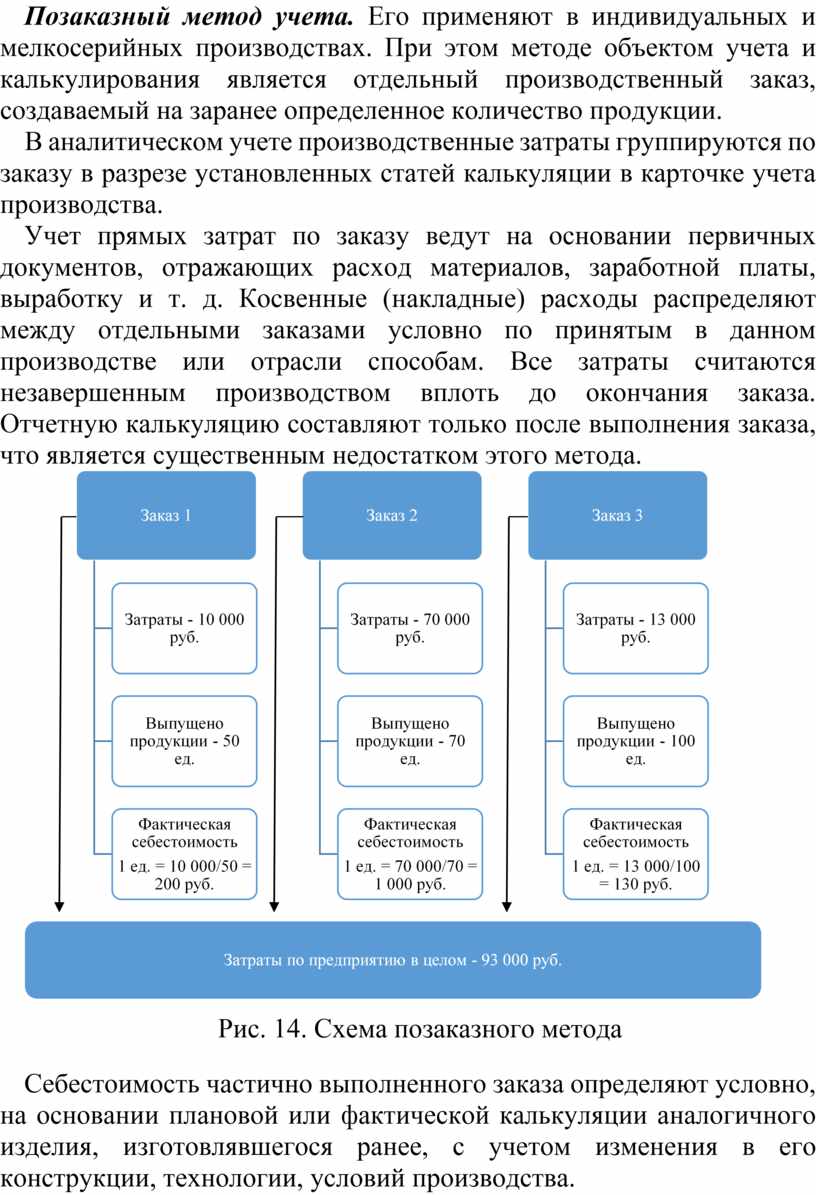

Позаказный метод учета. Его применяют в индивидуальных и мелкосерийных производствах. При этом методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции в карточке учета производства.

Учет прямых затрат по заказу ведут на основании первичных документов, отражающих расход материалов, заработной платы, выработку и т. д. Косвенные (накладные) расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа, что является существенным недостатком этого метода.

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 14. Схема позаказного метода

Себестоимость частично выполненного заказа определяют условно, на основании плановой или фактической калькуляции аналогичного изделия, изготовлявшегося ранее, с учетом изменения в его конструкции, технологии, условий производства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.