Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 11

Тема: Анализ отчета о финансовых результатах

Цель работы: изучить величины, отражаемые в отчете о прибылях и убытках, приемы и способы, используемые при анализе отчета о прибылях и убытках.

Для выполнения работы необходимо знать состав отчета о прибылях и убытках, приемы, методы анализа отчета о прибылях и убытках, показатели рентабельности; необходимо уметь делать анализ отчета о прибылях и убытках, анализ показателей рентабельности.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки. ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 180 минут

Краткая теория и методические рекомендации:

Отчет о прибылях и убытках (форма № 2) относится к числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представление о финансовых результатах хозяйственной деятельности организации за отчетный период. Годовой отчет о прибылях и убытках обобщает информацию о финансовых результатах отчетного года и входит в состав годовой отчетности, отчет, формируемый нарастающим итогом за каждый месяц (квартал), – в состав промежуточной отчетности.

Анализ отчета о прибылях и убытках предполагает последовательное изучение всех статей отчета.

Анализ начинается с изучения выручки как доходов по обычным видам деятельности и соответствующим им расходов – себестоимости проданной продукции;

Различные виды прочих доходов и расходов рассматриваются как факторы, влияющие на показатели прибыли (убытка). Конечная цель анализа состоит в том,

чтобы объяснить причины изменения и качество чистой прибыли – источника прироста капитала и выплаты дивидендов.

При анализе «Отчета о прибылях и убытках» применяется несколько методов, которые используются при анализе любой формы отчетности, – вертикальный, горизонтальный, трендовый анализ показателей, расчет финансовых коэффициентов, сравнительный анализ, факторный анализ.

К стандартным методам анализа отчетности относятся горизонтальный и вертикальный анализ формирования финансовых результатов, который выполняется в аналитических таблицах с помощью относительных показателей динамики, показателей структуры и динамики структуры.

Вертикальный анализ «Отчета о прибылях и убытках» – это анализ структуры формирования финансовых результатов в сравнении с предыдущим периодом.

Горизонтальный анализ направлен на изучение темпов роста (прироста) показателей, который объясняет причины изменений в их структуре.

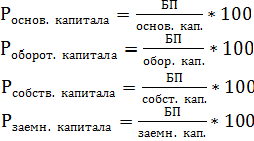

Одним из этапов анализа «Отчета о прибылях и убытках» является анализ показателей рентабельности предприятия.

Рентабельность – относительный показатель экономической

эффективности. Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал.

Показатели рентабельности

1. Рентабельность капитала.

а) ![]()

б)

б)

в)

г)

д)

2.

3.

![]()

Порядок выполнения работы и форма отчетности:

Задание 1

1. Сделать вертикальный и горизонтальный анализ Ф№2 «Отчета о прибылях и убытках»

2. Сделать вывод.

|

Показатели |

Пред.г |

Отч.г. |

Темп прироста, % |

Абс. Изм., т.р. |

Изменения структуры, % |

||

|

|

Т.р. |

% |

Т.р. |

% |

|||

3. Результаты оформить в таблицу.

Задание 2

На основании данных годовой отчетности предприятия определить:

1. Показатели рентабельности предприятия на начало и конец года.

2. Определить изменения.

3. По результатам анализа сделать вывод о деловой активности предприятия.

|

Показатели рентабельности |

Н.г. |

К.г. |

Абс. Изм. |

|

Рентабельность капитала |

|

|

|

|

Рентабельность основного капитала |

|

|

|

|

Рентабельность оборотного капитала |

|

|

|

|

Рентабельность собственного капитала |

|

|

|

|

Рентабельность заемного капитала |

|

|

|

|

Рентабельность продукции |

|

|

|

|

Рентабельность продаж |

|

|

|

Контрольные вопросы:

1. Каковы функции отчета о прибылях и убытках в рыночной экономике?

2. Какова система показателей финансовых результатов?

3. Какая информация, необходима для анализа доходов, расходов, финансовых результатов, помимо отчета о прибылях и убытках?

4. Каков состав доходов от обычной деятельности и прочих доходов?

5. Каков состав расходов от обычной деятельности и прочих расходов?

6. Каковы методы анализа отчета о прибылях и убытках?

7. Какие аналитические показатели рассчитываются на основе отчета о прибылях и убытках?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.