Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 12

Тема: Анализ отчета о движении денежных средств

Цель работы: изучить приемы и способы, используемые при анализе отчета о движении денежных средств.

Для выполнения работы необходимо знать состав отчета о движении денежных средств, приемы, методы анализа о движении денежных средств; необходимо уметь делать анализ отчета о движении денежных средств.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки. ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 180 минут

Краткая теория и методические рекомендации:

Отчет о движении денежных средств (далее – ОДДС) – основной источник информации для анализа денежных потоков. Анализ отчета о движении денежных средств позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статичных показателей в ходе традиционного финансового анализа.

Основная цель ОДДС состоит в представлении информации об изменениях в денежных средствах и их эквивалентах для характеристики способности организации генерировать денежные средства. Денежные потоки организации классифицируются в разрезе текущей, инвестиционной и финансовой деятельности.

Под денежными средствами понимают остаток денежных средств и денежных эквивалентов на расчетных, валютных и специальных банковских счетах, в кассе.

Денежные потоки – это приток и отток денежных средств и их эквивалентов.

Текущая деятельность – основная, приносящая доход, и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная деятельность – приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая деятельность – деятельность, которая приводит к изменениям в размере и составе собственного и заемного капитала организации.

Одним из способов оценки достаточности денежных средств является расчет оборота и длительности периода их оборота. Период оборота денежных средств показывает срок с момента поступления денег на расчетный счет до момента их выбытия.

К

оборота = Ден. Средства/ выручка,

оборот Длительность оборота =

Т/ К об = ![]() , дни

, дни

Порядок выполнения работы и форма отчетности:

Задание 1

Отразить данные «Отчета о движении денежных средств» предприятия Ф №4.

Задание 2

На основании данных «Отчета о движении денежных средств» предприятия Ф

№4

1. Определить показатели оборачиваемости денежных средств на начало и конец года.

2. Результаты оформить в таблицу.

3. Сделать вывод.

Задание 3

На основании данных «Отчета о движении денежных средств» предприятия Ф

№4

1. Сделать горизонтальный и вертикальный анализ денежный средств по текущей, финансовой и инвестиционной деятельности предприятия (определить структуру).

2. Результаты оформит в таблицу.

3. Сделать вывод.

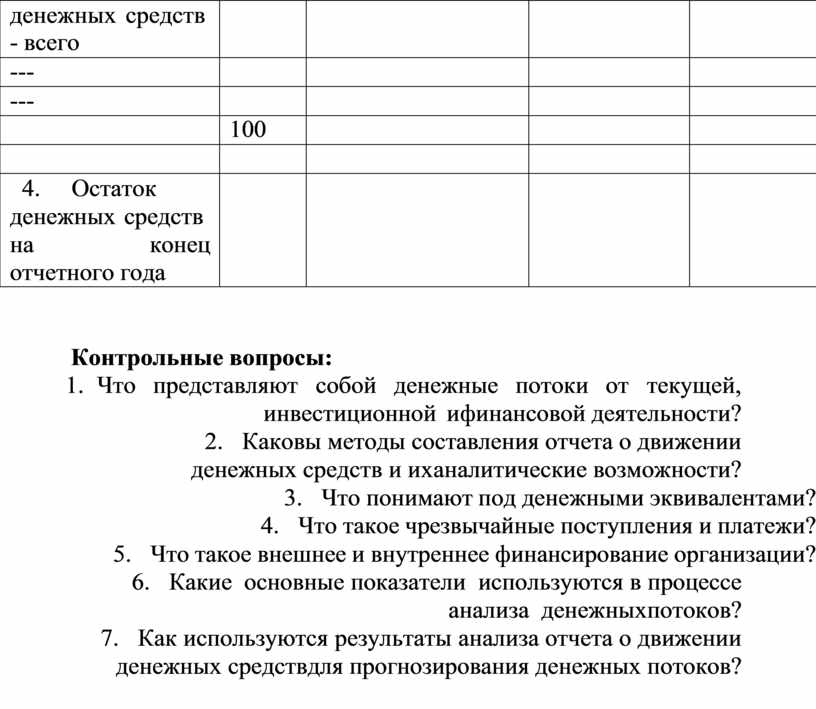

Анализ отчета о движении денежных средств

|

Наименование показателя |

Относительные величины, % |

|||

|

всего |

По текущей деятельности |

По финансовой деятельности |

По инвестици онной деятельнос ти |

|

|

1. Остаток денежных средств на начало отчетного года |

|

х |

х |

х |

|

Поступило |

100 |

|

|

|

|

денежных средств - всего |

|

|

|

|

|

--- |

|

|

|

|

|

--- |

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

4. Остаток денежных средств на конец отчетного года |

|

|

|

|

Контрольные вопросы:

1. Что представляют собой денежные потоки от текущей, инвестиционной и финансовой деятельности?

2. Каковы методы составления отчета о движении денежных средств и их аналитические возможности?

3. Что понимают под денежными эквивалентами?

4. Что такое чрезвычайные поступления и платежи?

5. Что такое внешнее и внутреннее финансирование организации?

6. Какие основные показатели используются в процессе анализа денежных потоков?

7. Как используются результаты анализа отчета о движении денежных средств для прогнозирования денежных потоков?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.