Поделиться

Практическая работа № 13

Понятие об архивном хранении

Цель: иметь понятие об архивном хранении.

Задание: рассмотреть сроки хранения документов в архивах.

Сроки хранения документов.

|

Вид документов |

Срок хранения |

Норма законодательства |

|

Бухгалтерская отчетность и учетные регистры |

||

|

Годовая бухгалтерская отчетность* |

Не менее 10 лет |

Пункт 1 статьи 17 Закона № 129-Ф3 и пункт 135 Перечня |

|

Сводная годовая бухгалтерская отчетность* |

До ликвидации организации** |

|

|

Квартальная бухгалтерская отчетность* |

Не менее 5 лет (при отсутствии годовой бухгалтерской отчетности-не менее 10 лет) |

|

|

Месячная бухгалтерская отчетность* |

Не менее 1 года (при отсутствии годовой, квартальной бухгалтерской отчетности-не менее 10 лет) |

|

|

Передаточные, разделительные, ликвидационные балансы, приложения и пояснительные записки к ним |

До ликвидации организации** |

Пункт 136 Перечня |

|

Бухгалтерские учетные регистры (главная книга, журналы-ордера, разработочные таблицы, оборотные ведомости и др.) |

Не менее 5 лет при условии завершения ревизии или проверки (например, налоговой) и отсутствия споров и разногласий** |

Пункт 1 статьи 17 Закона № 129-ФЗ и пункты 148 и 168 Перечня |

|

Рабочий план счетов бухгалтерского учета и другие документы учетной политики |

Не менее 5 лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз |

Пункт 2 статьи 17 Закона № 129-ФЗ |

|

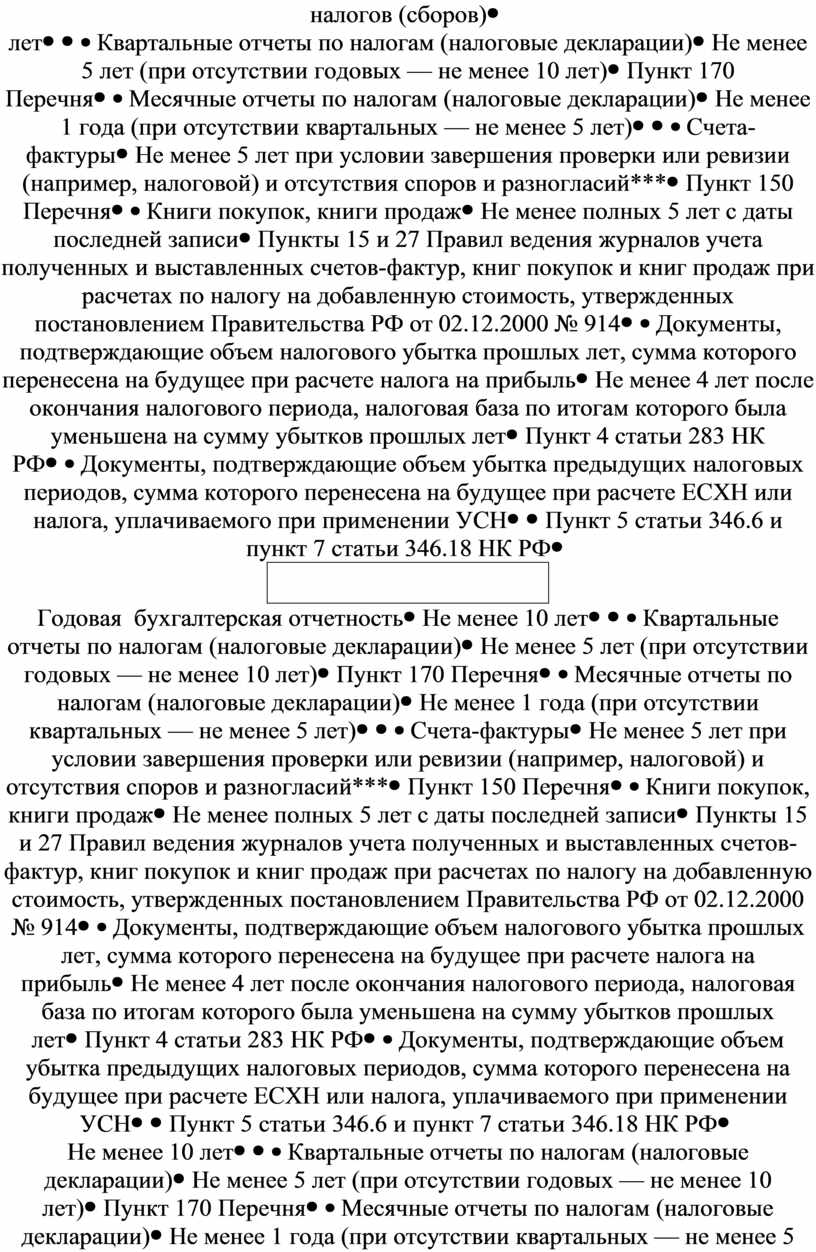

Отчетность по налогам (сборам) и документы, необходимые для исчисления налогов (сборов) |

||

|

Годовая бухгалтерская отчетность |

Не менее 10 лет |

|

|

Квартальные отчеты по налогам (налоговые декларации) |

Не менее 5 лет (при отсутствии годовых — не менее 10 лет) |

Пункт 170 Перечня |

|

Месячные отчеты по налогам (налоговые декларации) |

Не менее 1 года (при отсутствии квартальных — не менее 5 лет) |

|

|

Счета-фактуры |

Не менее 5 лет при условии завершения проверки или ревизии (например, налоговой) и отсутствия споров и разногласий*** |

Пункт 150 Перечня |

|

Книги покупок, книги продаж |

Не менее полных 5 лет с даты последней записи |

Пункты 15 и 27 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 № 914 |

|

Документы, подтверждающие объем налогового убытка прошлых лет, сумма которого перенесена на будущее при расчете налога на прибыль |

Не менее 4 лет после окончания налогового периода, налоговая база по итогам которого была уменьшена на сумму убытков прошлых лет |

Пункт 4 статьи 283 НК РФ |

|

Документы, подтверждающие объем убытка предыдущих налоговых периодов, сумма которого перенесена на будущее при расчете ЕСХН или налога, уплачиваемого при применении УСН |

Пункт 5 статьи 346.6 и пункт 7 статьи 346.18 НК РФ |

|

|

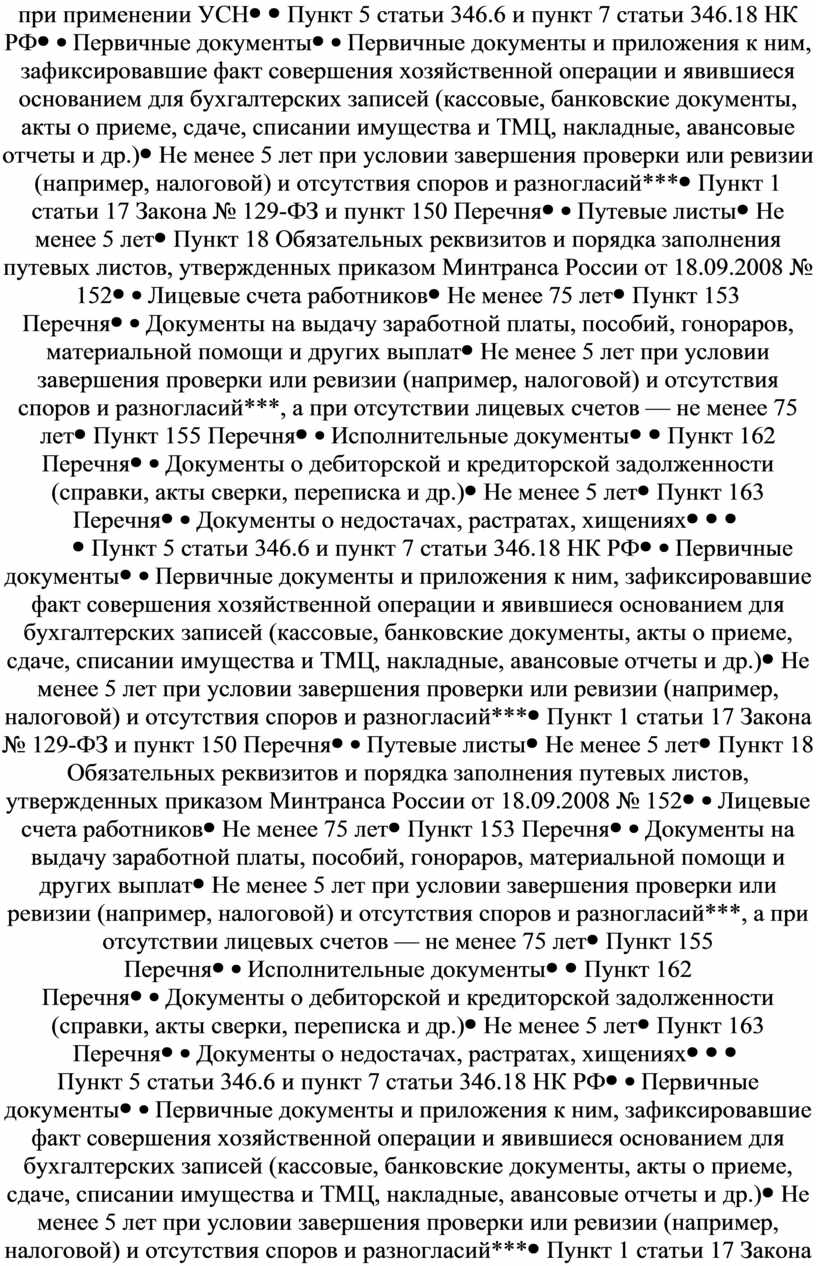

Первичные документы |

||

|

Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, акты о приеме, сдаче, списании имущества и ТМЦ, накладные, авансовые отчеты и др.) |

Не менее 5 лет при условии завершения проверки или ревизии (например, налоговой) и отсутствия споров и разногласий*** |

Пункт 1 статьи 17 Закона № 129-ФЗ и пункт 150 Перечня |

|

Путевые листы |

Не менее 5 лет |

Пункт 18 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса России от 18.09.2008 № 152 |

|

Лицевые счета работников |

Не менее 75 лет |

Пункт 153 Перечня |

|

Документы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат |

Не менее 5 лет при условии завершения проверки или ревизии (например, налоговой) и отсутствия споров и разногласий***, а при отсутствии лицевых счетов — не менее 75 лет |

Пункт 155 Перечня |

|

Исполнительные документы |

|

Пункт 162 Перечня |

|

Документы о дебиторской и кредиторской задолженности (справки, акты сверки, переписка и др.) |

Не менее 5 лет |

Пункт 163 Перечня |

|

Документы о недостачах, растратах, хищениях |

||

|

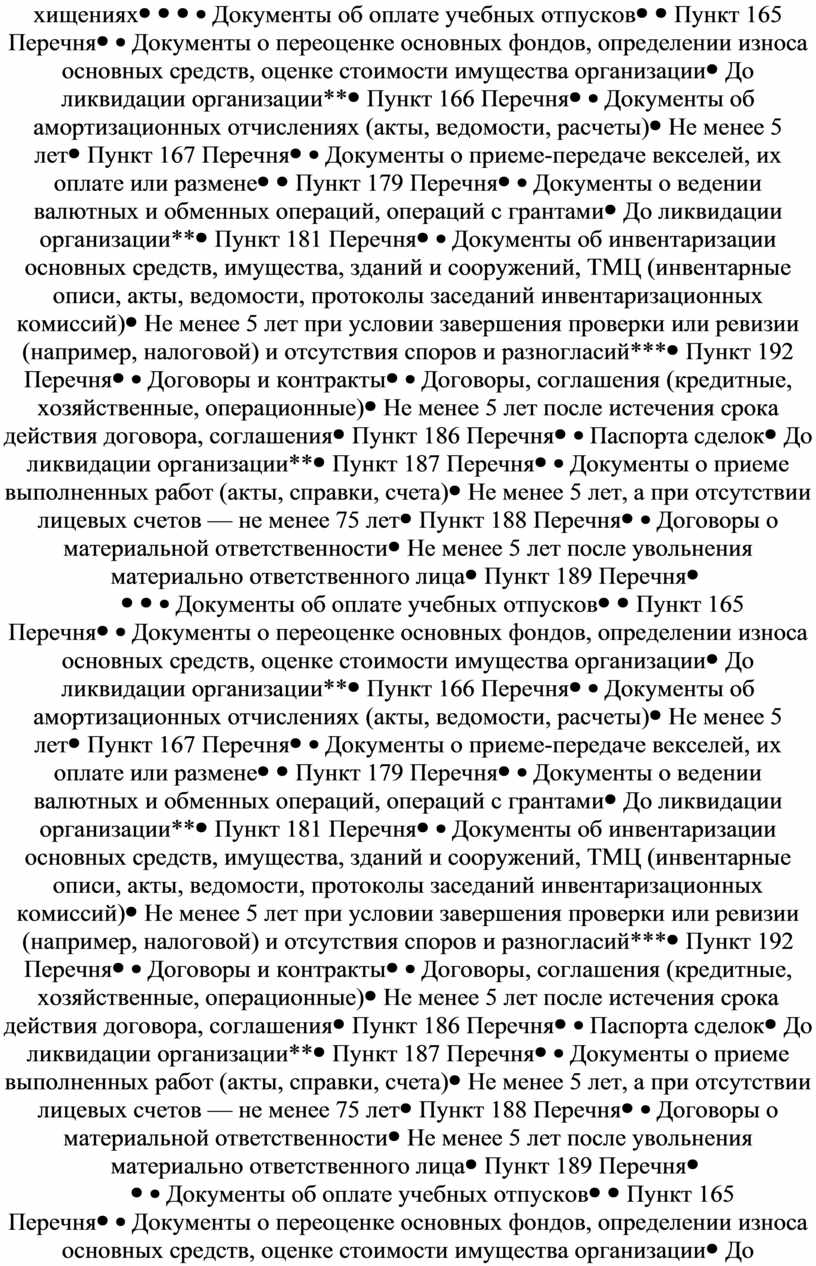

Документы об оплате учебных отпусков |

Пункт 165 Перечня |

|

|

Документы о переоценке основных фондов, определении износа основных средств, оценке стоимости имущества организации |

До ликвидации организации** |

Пункт 166 Перечня |

|

Документы об амортизационных отчислениях (акты, ведомости, расчеты) |

Не менее 5 лет |

Пункт 167 Перечня |

|

Документы о приеме-передаче векселей, их оплате или размене |

Пункт 179 Перечня |

|

|

Документы о ведении валютных и обменных операций, операций с грантами |

До ликвидации организации** |

Пункт 181 Перечня |

|

Документы об инвентаризации основных средств, имущества, зданий и сооружений, ТМЦ (инвентарные описи, акты, ведомости, протоколы заседаний инвентаризационных комиссий) |

Не менее 5 лет при условии завершения проверки или ревизии (например, налоговой) и отсутствия споров и разногласий*** |

Пункт 192 Перечня |

|

Договоры и контракты |

||

|

Договоры, соглашения (кредитные, хозяйственные, операционные) |

Не менее 5 лет после истечения срока действия договора, соглашения |

Пункт 186 Перечня |

|

Паспорта сделок |

До ликвидации организации** |

Пункт 187 Перечня |

|

Документы о приеме выполненных работ (акты, справки, счета) |

Не менее 5 лет, а при отсутствии лицевых счетов — не менее 75 лет |

Пункт 188 Перечня |

|

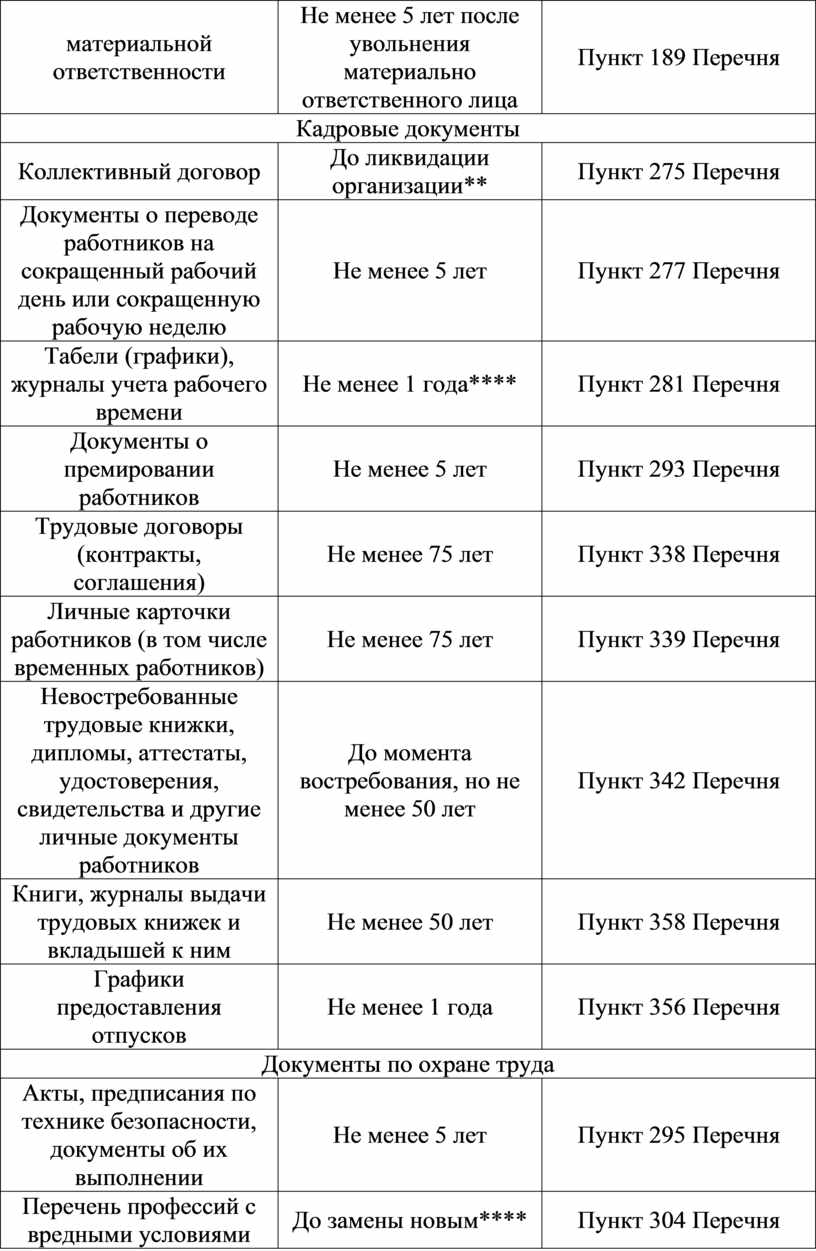

Договоры о материальной ответственности |

Не менее 5 лет после увольнения материально ответственного лица |

Пункт 189 Перечня |

|

Кадровые документы |

||

|

Коллективный договор |

До ликвидации организации** |

Пункт 275 Перечня |

|

Документы о переводе работников на сокращенный рабочий день или сокращенную рабочую неделю |

Не менее 5 лет |

Пункт 277 Перечня |

|

Табели (графики), журналы учета рабочего времени |

Не менее 1 года**** |

Пункт 281 Перечня |

|

Документы о премировании работников |

Не менее 5 лет |

Пункт 293 Перечня |

|

Трудовые договоры (контракты, соглашения) |

Не менее 75 лет |

Пункт 338 Перечня |

|

Личные карточки работников (в том числе временных работников) |

Не менее 75 лет |

Пункт 339 Перечня |

|

Невостребованные трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства и другие личные документы работников |

До момента востребования, но не менее 50 лет |

Пункт 342 Перечня |

|

Книги, журналы выдачи трудовых книжек и вкладышей к ним |

Не менее 50 лет |

Пункт 358 Перечня |

|

Графики предоставления отпусков |

Не менее 1 года |

Пункт 356 Перечня |

|

Документы по охране труда |

||

|

Акты, предписания по технике безопасности, документы об их выполнении |

Не менее 5 лет |

Пункт 295 Перечня |

|

Перечень профессий с вредными условиями труда, утвержденный организацией |

До замены новым**** |

Пункт 304 Перечня |

|

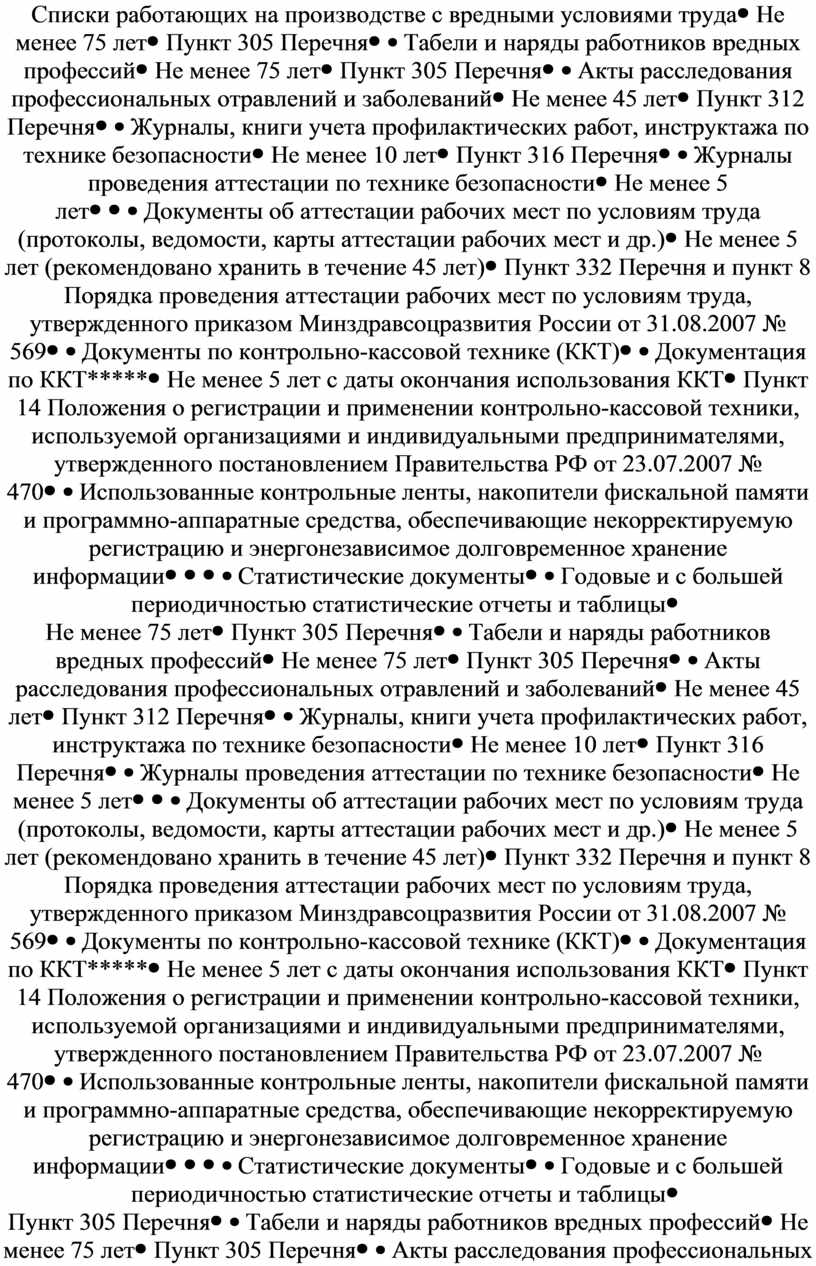

Списки работающих на производстве с вредными условиями труда |

Не менее 75 лет |

Пункт 305 Перечня |

|

Табели и наряды работников вредных профессий |

Не менее 75 лет |

Пункт 305 Перечня |

|

Акты расследования профессиональных отравлений и заболеваний |

Не менее 45 лет |

Пункт 312 Перечня |

|

Журналы, книги учета профилактических работ, инструктажа по технике безопасности |

Не менее 10 лет |

Пункт 316 Перечня |

|

Журналы проведения аттестации по технике безопасности |

Не менее 5 лет |

|

|

Документы об аттестации рабочих мест по условиям труда (протоколы, ведомости, карты аттестации рабочих мест и др.) |

Не менее 5 лет (рекомендовано хранить в течение 45 лет) |

Пункт 332 Перечня и пункт 8 Порядка проведения аттестации рабочих мест по условиям труда, утвержденного приказом Минздравсоцразвития России от 31.08.2007 № 569 |

|

Документы по контрольно-кассовой технике (ККТ) |

||

|

Документация по ККТ***** |

Не менее 5 лет с даты окончания использования ККТ |

Пункт 14 Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями, утвержденного постановлением Правительства РФ от 23.07.2007 № 470 |

|

Использованные контрольные ленты, накопители фискальной памяти и программно-аппаратные средства, обеспечивающие некорректируемую регистрацию и энергонезависимое долговременное хранение информации |

||

|

Статистические документы |

||

|

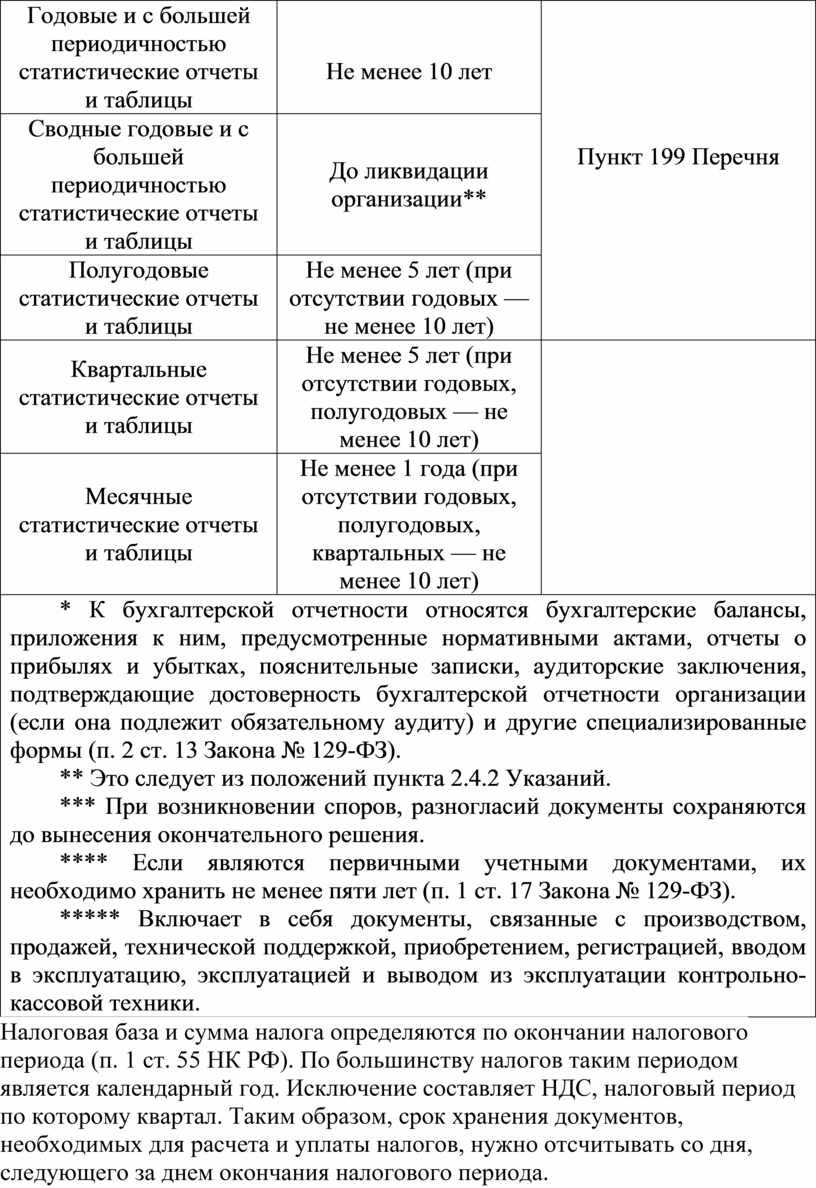

Годовые и с большей периодичностью статистические отчеты и таблицы |

Не менее 10 лет |

Пункт 199 Перечня

|

|

Сводные годовые и с большей периодичностью статистические отчеты и таблицы |

До ликвидации организации** |

|

|

Полугодовые статистические отчеты и таблицы |

Не менее 5 лет (при отсутствии годовых — не менее 10 лет) |

|

|

Квартальные статистические отчеты и таблицы |

Не менее 5 лет (при отсутствии годовых, полугодовых — не менее 10 лет) |

|

|

Месячные статистические отчеты и таблицы |

Не менее 1 года (при отсутствии годовых, полугодовых, квартальных — не менее 10 лет) |

|

|

* К бухгалтерской отчетности относятся бухгалтерские балансы, приложения к ним, предусмотренные нормативными актами, отчеты о прибылях и убытках, пояснительные записки, аудиторские заключения, подтверждающие достоверность бухгалтерской отчетности организации (если она подлежит обязательному аудиту) и другие специализированные формы (п. 2 ст. 13 Закона № 129-ФЗ). ** Это следует из положений пункта 2.4.2 Указаний. *** При возникновении споров, разногласий документы сохраняются до вынесения окончательного решения. **** Если являются первичными учетными документами, их необходимо хранить не менее пяти лет (п. 1 ст. 17 Закона № 129-ФЗ). ***** Включает в себя документы, связанные с производством, продажей, технической поддержкой, приобретением, регистрацией, вводом в эксплуатацию, эксплуатацией и выводом из эксплуатации контрольно-кассовой техники. |

||

Налоговая база и сумма налога определяются по окончании налогового периода (п. 1 ст. 55 НК РФ). По большинству налогов таким периодом является календарный год. Исключение составляет НДС, налоговый период по которому квартал. Таким образом, срок хранения документов, необходимых для расчета и уплаты налогов, нужно отсчитывать со дня, следующего за днем окончания налогового периода.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.