Поделиться

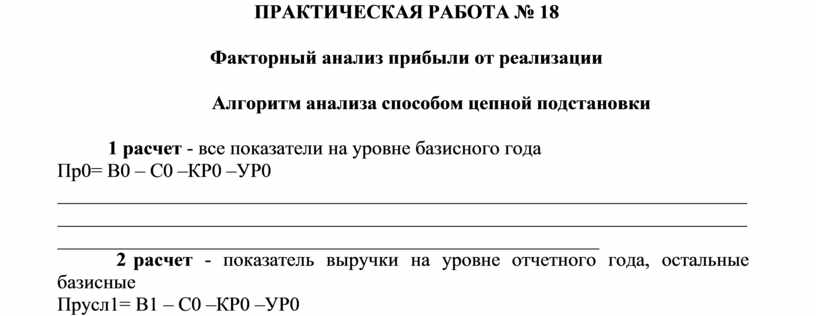

ПРАКТИЧЕСКАЯ РАБОТА № 18

Факторный анализ прибыли от реализации Алгоритм анализа способом цепной подстановки

1 расчет - все показатели на уровне базисного года Пр0= В0 – С0 –КР0 –УР0

2 расчет - показатель выручки на уровне отчетного года, остальные

базисные

Прусл1= В1 – С0 –КР0 –УР0

![]()

Влияние изменения выручки: ∆Пр(в) = Прусл1 – Пр0

3 расчет - показатель выручки и себестоимости на уровне отчетного года,

остальные базисные Прусл2= В1 – С1 –КР0 –УР0

Влияние изменения себестоимости:

∆Пр(с) = Прусл2 – Прусл1

4 расчет- показатель выручки, себестоимости и коммерческих расходов на

уровне отчетного года, остальные базисные Прусл3= В1 – С1 –КР1 –УР0

Влияние изменения коммерческих расходов:

∆Пр(кр) = Прусл3 – Прусл2

5 расчет- показатель выручки, себестоимости, коммерческих и

управленческих расходов на уровне отчетного года Пр1= В1 – С1 –КР1 –УР1

Влияние изменения управленческих расходов:

∆Пр(ур) = Пр1 – Пчусл3

Совокупное влияние всех факторов:

∆Пр=∆Пр(в)+ ∆Пр(с)+ ∆Пр(кр)+ ∆Пр(ур)

![]()

Формулирование выводов. Для чего указать:

- что показывают рассчитанные показатели,

- что произошло с каждым показателями таблицы 1 (увеличились или уменьшались),

- охарактеризовать изменение показателей как положительное или отрицательное,

- оценить уровень каждого показателя в выручке от реализации, характер его изменения

- оценить влияние всех факторов на прибыль от реализации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.