Поделиться

Тема: Группировка статей актива и пассива бухгалтерского баланса для проведения финансового анализа

- анализировать имущественное положение организации, используя формы бухгалтерской отчетности.

- научитесь осуществлять группировку статей актива и пассива баланса для проведения горизонтального и вертикального анализа баланса;

- уясните сущность горизонтального и вертикального анализа баланса.

1. Составить уплотненный баланс (табл. 1 и 2).

2. Рассчитать динамику и структуру актива баланса предприятия по характеру использования капитала в производстве.

Изобразить структуру капитала графически.

3. Рассчитать динамику и структуру капитала по источникам формирования: собственные и заемные, используя данные статей пассива баланса.

Изобразить структуру пассива баланса графически.

1. Для общей оценки финансового состояния предприятия составляют уплотненный (агрегированный) баланс, в котором объединяются (агрегируются) в группы однородные статьи. При этом число статей сокращается, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

2. Структура актива (пассива) баланса рассчитывается по формуле: Уд.в.i = Ai*100/∑Ai (1),

где Ai – величина i-ой статьи актива (пассива) баланса, ∑Ai - величина итога баланса (сумма всех статей актива (пассива) баланса).

3. Расчет изменения за год – разница между величинами на конец и начало года:

∆А = Ак.г. - Ан.г. (2)

∆Уд.в. = Уд.в.(к.г.) - Уд.в.(н.г.) (3)

1. График структуры актива (пассива) баланса может быть построен с использованием мастера диаграмм программы Excel либо на листочке в клетку вручную в виде круговой или столбиковой диаграммы с соблюдением масштаба.

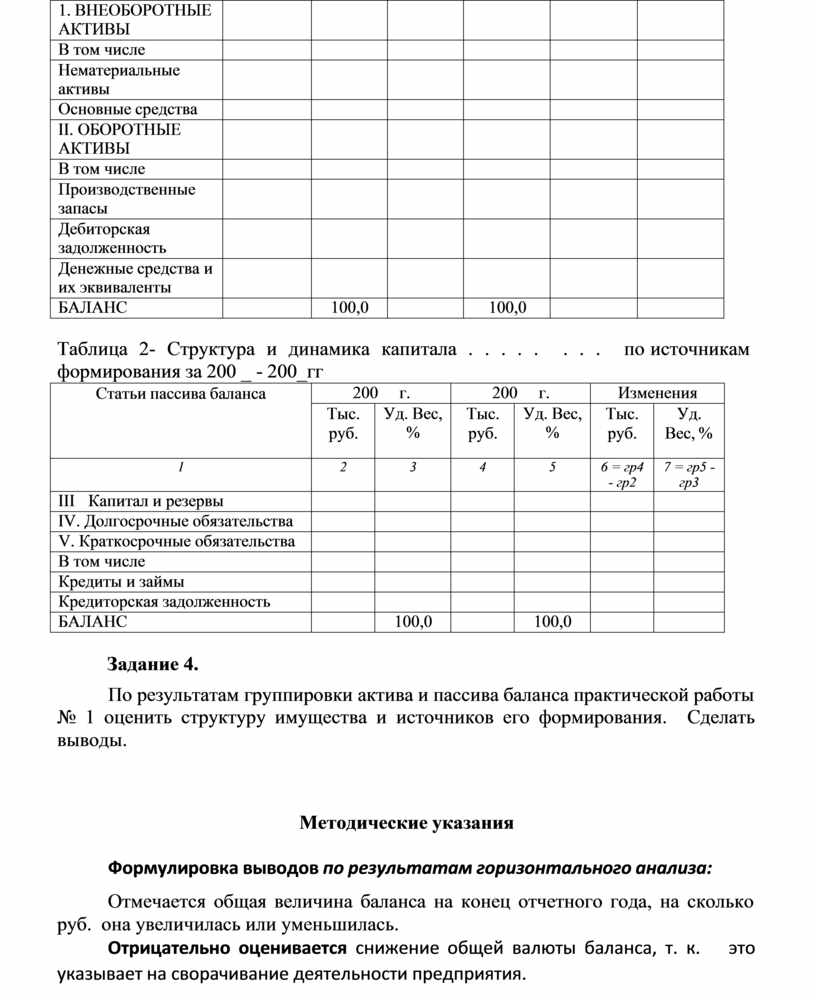

Таблица 1 - Структура и динамика капитала . . . . . . . по характеру использования в производстве за 200 _ - 200_гг

|

Статьи актива баланса |

На 01. 01. 200 г. |

На 01. 01. 200 г. |

Изменения |

|||

|

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 = гр4-гр2 |

7 = гр5-гр3 |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

В том числе |

|

|

|

|

|

|

|

Нематериальные активы |

|

|

|

|

|

|

|

Основные средства |

|

|

|

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

В том числе |

|

|

|

|

|

|

|

Производственные запасы |

|

|

|

|

|

|

|

Дебиторская задолженность |

|

|

|

|

|

|

|

Денежные средства и их эквиваленты |

|

|

|

|

|

|

|

БАЛАНС |

|

100,0 |

|

100,0 |

|

|

Таблица 2- Структура и динамика капитала . . . . . . . . по источникам формирования за 200 _ - 200_гг

|

Статьи пассива баланса |

200 г. |

200 г. |

Изменения |

|||

|

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % |

Тыс. руб. |

Уд. Вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 = гр4 - гр2 |

7 = гр5 - гр3 |

|

III Капитал и резервы |

|

|

|

|

|

|

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

В том числе |

|

|

|

|

|

|

|

Кредиты и займы |

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

БАЛАНС |

|

100,0 |

|

100,0 |

|

|

По результатам группировки актива и пассива баланса практической работы

№ 1 оценить структуру имущества и источников его формирования. Сделать выводы.

Формулировка выводов по результатам горизонтального анализа:

Отмечается общая величина баланса на конец отчетного года, на сколько руб. она увеличилась или уменьшилась.

Отрицательно оценивается снижение общей валюты баланса, т. к. это указывает на сворачивание деятельности предприятия.

Указывается величина каждой статьи актива (пассива) баланса на конец отчетного года в тыс. руб., отмечается, увеличилась или уменьшилась по сравнению с началом года, на сколько тыс. руб.

Вначале описывают те статьи, которые изменились в большей степени.

Положительно оценивается: снижение дебиторской задолженности, запасов, незавершенного производства и строительства; увеличение денежных средств, краткосрочных финансовых вложений, стоимости основных средств.

Следует отметить динамику изменения собственного и заемного капитала.

Выделяются статьи актива (пассива) баланса, которые занимают наибольший удельный вес. Отмечается их изменение на . . . процентных пунктов.

Затем по уменьшению удельного веса описываются статьи баланса.

Отрицательно оценивается снижение удельного веса оборотных активов (снижается мобильность средств предприятия); собственного капитала (это свидетельствует об увеличение зависимости предприятия от внешних источников финансирования).

Положительно оценивается снижение удельного веса дебиторской задолженности; увеличение доли денежных средств (повышается платежеспособность предприятия).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.