Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 7

Составление калькуляции изделия и определение цены товара

1. Цель работы.

1.1 Овладеть методикой расчета полной себестоимости и цены изделия.

2. Пояснения к работе.

2.1 Краткие теоретические сведения:

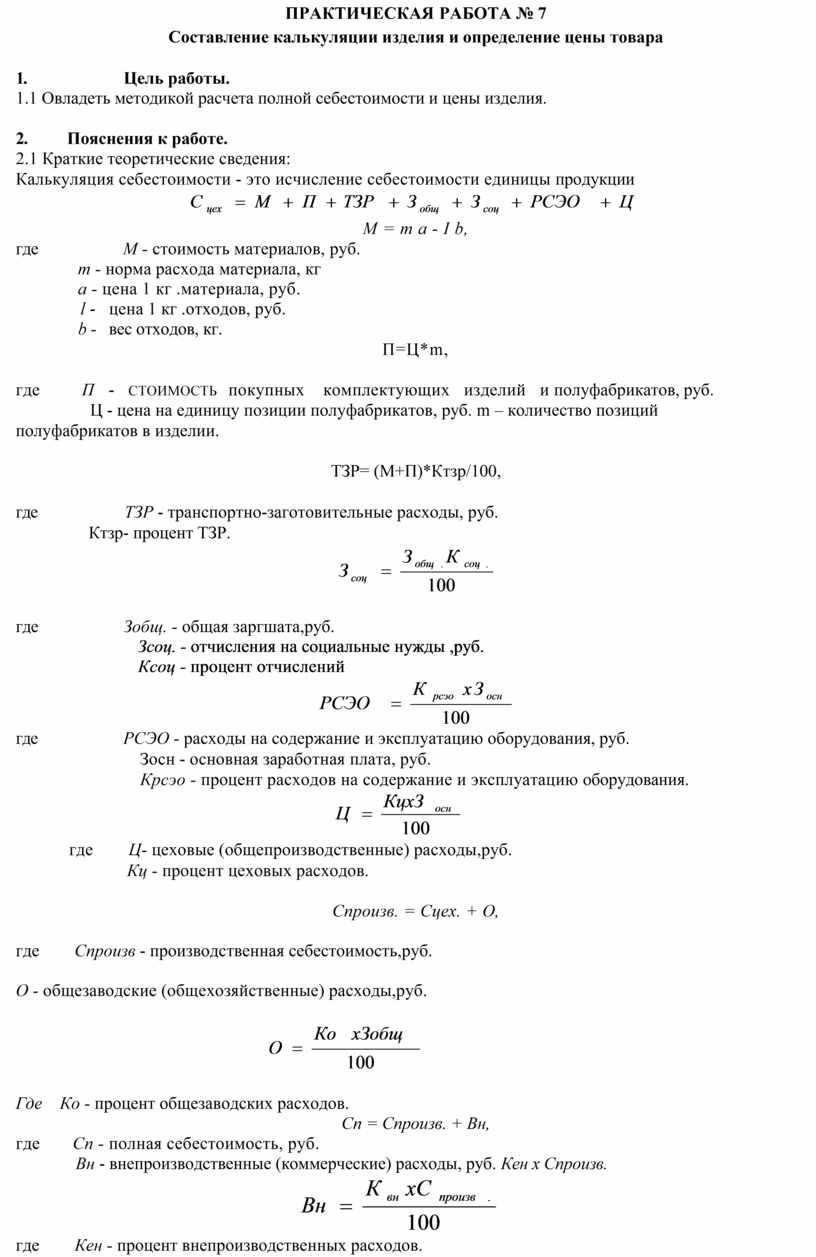

Калькуляция себестоимости - это исчисление себестоимости единицы продукции

![]()

М = m а - I b,

где М - стоимость материалов, руб.

m - норма расхода материала, кг

а - цена 1 кг .материала, руб.

l - цена 1 кг .отходов, руб.

b - вес отходов, кг.

П=Ц*m,

где П - стоимость покупных комплектующих изделий и полуфабрикатов, руб.

Ц - цена на единицу позиции полуфабрикатов, руб. m – количество позиций полуфабрикатов в изделии.

ТЗР= (М+П)*Ктзр/100,

где ТЗР - транспортно-заготовительные расходы, руб.

Ктзр- процент ТЗР.

![]()

где Зобщ. - общая заргшата,руб.

Зсоц. - отчисления на социальные нужды ,руб.

Ксоц - процент отчислений

![]()

где РСЭО - расходы на содержание и эксплуатацию оборудования, руб.

Зосн - основная заработная плата, руб.

Крсэо - процент расходов на содержание и эксплуатацию оборудования.

![]()

где Ц- цеховые (общепроизводственные) расходы,руб.

Кц - процент цеховых расходов.

Спроизв. = Сцех. + О,

где Спроизв - производственная себестоимость,руб.

О - общезаводские (общехозяйственные) расходы,руб.

![]()

Где Ко - процент общезаводских расходов.

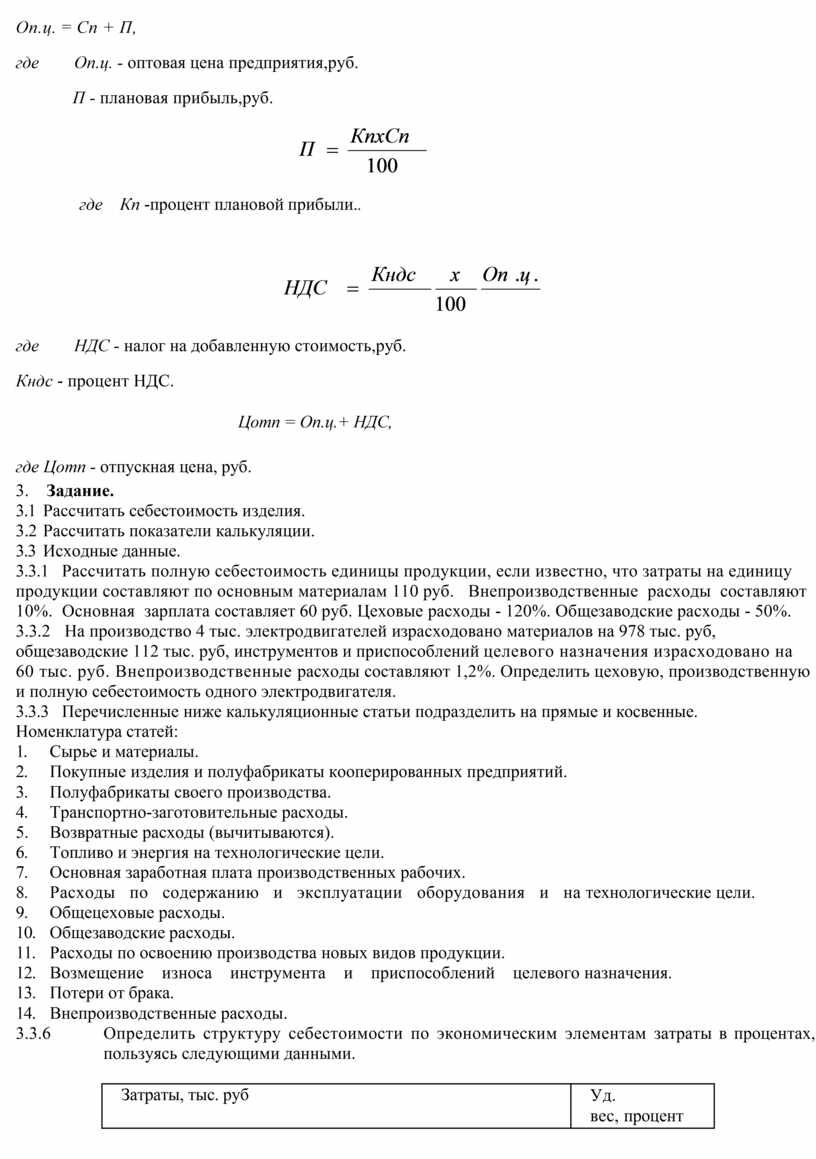

Сп = Спроизв. + Вн,

где Сп - полная себестоимость, руб.

Вн - внепроизводственные (коммерческие) расходы, руб. Кен х Спроизв.

![]()

где Кен - процент внепроизводственных расходов.

Оп.ц. = Сп + П,

где Оп.ц. - оптовая цена предприятия,руб.

П - плановая прибыль,руб.

![]()

|

где Кп -процент плановой прибыли..

|

![]()

где НДС - налог на добавленную стоимость,руб.

Кндс - процент НДС.

Цотп = Оп.ц.+ НДС,

где Цотп - отпускная цена, руб.

3. Задание.

3.1 Рассчитать себестоимость изделия.

3.2 Рассчитать показатели калькуляции.

3.3 Исходные данные.

3.3.1 Рассчитать полную себестоимость единицы продукции, если известно, что затраты на единицу продукции составляют по основным материалам 110 руб. Внепроизводственные расходы составляют 10%. Основная зарплата составляет 60 руб. Цеховые расходы - 120%. Общезаводские расходы - 50%.

3.3.2 На производство 4 тыс. электродвигателей израсходовано материалов на 978 тыс. руб, общезаводские 112 тыс. руб, инструментов и приспособлений целевого назначения израсходовано на 60 тыс. руб. Внепроизводственные расходы составляют 1,2%. Определить цеховую, производственную и полную себестоимость одного электродвигателя.

3.3.3 Перечисленные ниже калькуляционные статьи подразделить на прямые и косвенные.

Номенклатура статей:

1. Сырье и материалы.

2. Покупные изделия и полуфабрикаты кооперированных предприятий.

3. Полуфабрикаты своего производства.

4. Транспортно-заготовительные расходы.

5. Возвратные расходы (вычитываются).

6. Топливо и энергия на технологические цели.

7. Основная заработная плата производственных рабочих.

8. Расходы по содержанию и эксплуатации оборудования и на технологические цели.

9. Общецеховые расходы.

10. Общезаводские расходы.

11. Расходы по освоению производства новых видов продукции.

12. Возмещение износа инструмента и приспособлений целевого назначения.

13. Потери от брака.

14. Внепроизводственные расходы.

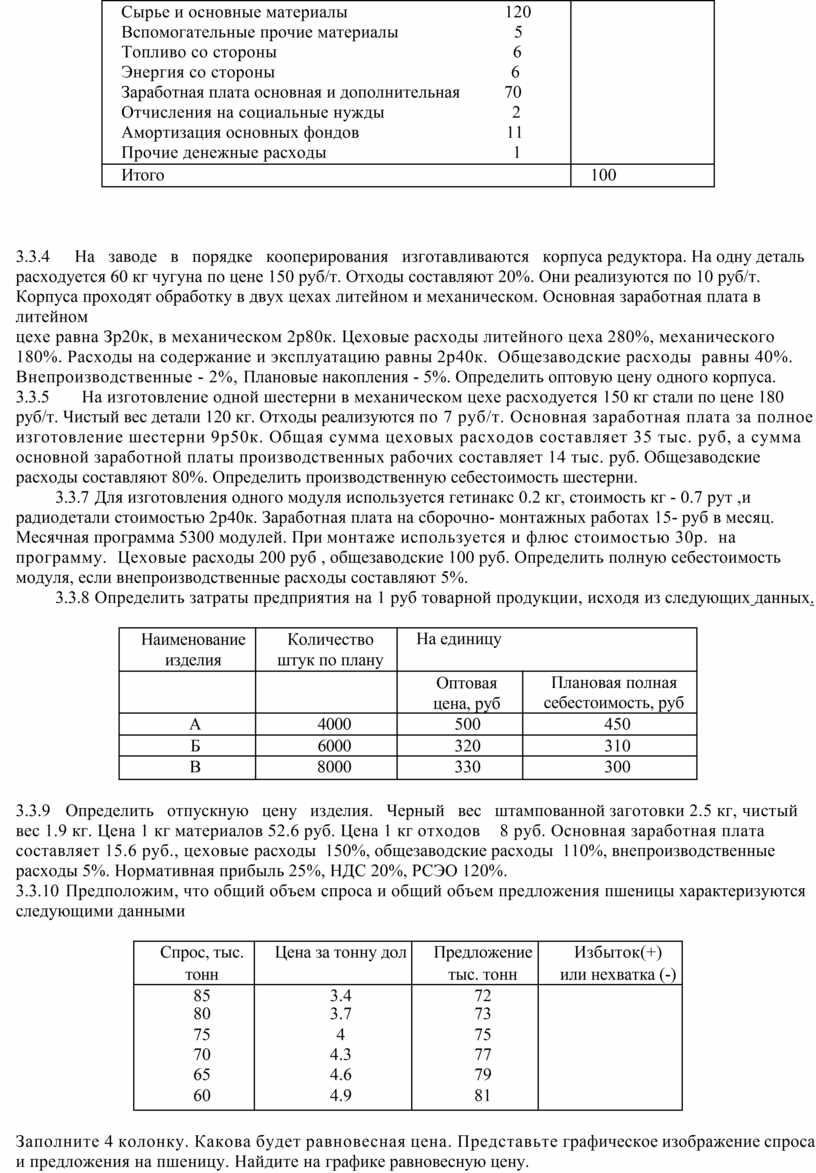

3.3.6 Определить структуру себестоимости по экономическим элементам затраты в процентах, пользуясь следующими данными.

|

Затраты, тыс. руб |

Уд. вес, процент |

|

Сырье и основные материалы 120 Вспомогательные прочие материалы 5 Топливо со стороны 6 Энергия со стороны 6 Заработная плата основная и дополнительная 70 Отчисления на социальные нужды 2 Амортизация основных фондов 11 Прочие денежные расходы 1 |

|

|

Итого |

100 |

3.3.4 На заводе в порядке кооперирования

изготавливаются корпуса редуктора. На одну деталь расходуется 60

кг чугуна по цене 150 руб/т. Отходы составляют 20%. Они реализуются по 10

руб/т. Корпуса проходят обработку в двух

цехах литейном и механическом. Основная заработная плата в литейном

цехе равна Зр20к, в механическом

2р80к. Цеховые расходы литейного цеха 280%, механического 180%. Расходы на

содержание и эксплуатацию равны 2р40к.

Общезаводские расходы равны 40%. Внепроизводственные - 2%, Плановые

накопления - 5%. Определить оптовую цену одного корпуса.

3.3.5 На изготовление одной шестерни в механическом цехе

расходуется 150 кг стали по цене 180 руб/т. Чистый вес детали 120

кг. Отходы реализуются по 7 руб/т.

Основная заработная плата за полное изготовление шестерни 9р50к. Общая сумма цеховых расходов составляет 35

тыс. руб, а сумма

основной заработной платы

производственных рабочих составляет 14 тыс. руб. Общезаводские расходы

составляют 80%. Определить производственную себестоимость

шестерни.

3.3.7 Для изготовления одного модуля используется гетинакс 0.2 кг, стоимость кг - 0.7 рут ,и радиодетали стоимостью 2р40к. Заработная плата на сборочно- монтажных работах 15- руб в месяц. Месячная программа 5300 модулей. При монтаже используется и флюс стоимостью 30р. на программу. Цеховые расходы 200 руб , общезаводские 100 руб. Определить полную себестоимость модуля, если внепроизводственные расходы составляют 5%.

3.3.8 Определить затраты предприятия на 1 руб товарной продукции, исходя из следующих данных.

|

Наименование изделия |

Количество штук по плану |

На единицу |

|

|

|

|

Оптовая цена, руб |

Плановая полная себестоимость, руб |

|

А |

4000 |

500 |

450 |

|

Б |

6000 |

320 |

310 |

|

В |

8000 |

330 |

300 |

3.3.9 Определить отпускную цену изделия. Черный вес штампованной заготовки 2.5 кг, чистый вес 1.9 кг. Цена 1 кг материалов 52.6 руб. Цена 1 кг отходов 8 руб. Основная заработная плата составляет 15.6 руб., цеховые расходы 150%, общезаводские расходы 110%, внепроизводственные расходы 5%. Нормативная прибыль 25%, НДС 20%, РСЭО 120%.

3.3.10 Предположим, что общий объем спроса и общий объем предложения пшеницы характеризуются следующими данными

|

Спрос, тыс. |

Цена за тонну дол |

Предложение |

Избыток(+) |

|

тонн |

|

тыс. тонн |

или нехватка (-) |

|

85 |

3.4 |

72 |

|

|

80 |

3.7 |

73 |

|

|

75 |

4 |

75 |

|

|

70 |

4.3 |

77 |

|

|

65 |

4.6 |

79 |

|

|

60 |

4.9 |

81 |

|

Заполните 4 колонку. Какова будет равновесная цена. Представьте графическое изображение спроса и предложения на пшеницу. Найдите на графике равновесную цену.

3.3.11 Определить розничную цену на изделие А, выпускаемое предприятием в качестве итзделия народного потребления, по следующим данным: производственная себестоимость 18.3 руб, внепризводственные расходы 2%, плановая прибыль 20%, наценка сбытовой организации 10%, торговая наценка 13%.

4. Содержание отчета.

4.1 Название работы

4.2 Цель работы

4.3 Задание

4.4 Формулы расчета

4.5 Таблицы результатов расчета

4.6 Необходимые расчеты

4.7 Анализ результатов расчета

4.8 Вывод по работе

5. Ответы на контрольные вопросы.

5.1 Что такое себестоимость изделия?

5.2 Какие существуют виды себестоимости?

5.3 По каким статьям калькуляции рассчитывается себестоимость изделия?

5.4 Какие статьи относятся к прямым затратам?

5.5 Какие статьи относятся к косвенным затратам?

5.6 Что входит в состав расходов на содержание и эксплуатацию оборудования?

5.7 Что входит в состав цеховых расходов?

5.8 Что входит в состав общезаводских расходов?

5.9 Какие расходы относятся к прочим производственным?

5.10 Какие расходы относятся к внепроизводственным?

5.11 По каким экономическим элементам рассчитывается смета затрат на производство?

5.12 Чем отличается смета затрат на производство от калькуляции себестоимости продукции?

5.13 Что такое условно-переменные (пропорциональные) расходы?

5.14 Что такое условно-постоянные расходы?

5.15 Какие применяются показатели для снижения себестоимости продукции?

5.16 Какие существуют пути снижения себестоимости продукции?

6. Литература

6.1 Рыночная экономика. Словарь/ под общ. Ред. Г. Я. Кипермана - М., Республика, 1993

6.2 Современная экономика. Общедоступный учебный курс/ под ред. Проф. О. В. Мамедова- Ростов-на-Дону, Феникс, 1995

6.3 Экономика предприятия, учебник для вузов/ под ред. Проф. В. Я. Горфинкеля, проф. Е. М. Купрякова - М., Банки и биржи, ЮНИТИ, 1996

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.