Поделиться

Практическое занятие 4

1. Тема: «Определение стратегических направлений развития на основе управленческого контроля».

2. Цель занятия: закрепить теоретические знания о контроле как функции менеджмента; сформировать умения в области разработки системы контроля.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практических задач.

5.2. В соответствии с приложением А выполнить задания.

5.3. Составить отчет.

6. Контрольные вопросы.

6.1 Какое место занимает контроль в процессе управления?

6.2. Объясните взаимосвязь функций контроля с функциями планирования, организации и мотивации.

6.3. С какой целью осуществляется предварительный, текущий и заключительный контроль?

6.4. Какие требования ставят к эффективности системы контроля? Обоснуйте свой ответ.

7. Литература.

7.1 Герчикова И.Н. Менеджмент: Учебник. — 4-е изд., перераб. и доп. - М.: 2010. —512 с.

7.2. Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов-н-Дону: Феникс, 2012. – 452 с

7.3. Коротков, Э.М., Солдатова, И.Ю. Основы менеджмента: Учебное пособие / Э.М.Коротков, И.Ю. Солдатова, - М.: Дашков и К, 2013. - 272 c.

Методические указания по выполнению практических задач

Эта функция необходима для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьёзными и будут угрожать успешности деятельности организации. Первый элемент контроля — установка стандартов для контроля. Обычно стандарты вытекают из конкретных, поддающихся измерению целей, имеющих временные границы. Например, цель: «увеличить прибыль на вложенный капитал до 15% в течение года» имеет стандарты для ее контроля как количественные, так и временные. Измерение (учёт) результатов — обычно самый хлопотный и дорогостоящий элемент функции контроля. Он включает: оперативный, производственный, управленческий, статистический и бухгалтерский учёты. Третий элемент контроля — оценка результатов состоит в сопоставлении реально достигнутых результатов с установленными стандартами. По результатам этой оценки менеджер должен выбрать одну из трех линий поведения, ничего не предпринимать, пересмотреть стандарты или устранить отклонения. Последняя линия поведения выделена, т.к. является последним четвёртым элементом контроля.

Контроль, учет, анализ – система наблюдений и проверки соответствия процесса функционирования объекта управления принятым управленческим решениям.

Контроль – управленческая деятельность, фиксирующая состояние объекта управления в заданные моменты времени.

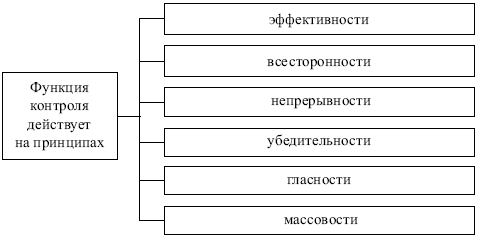

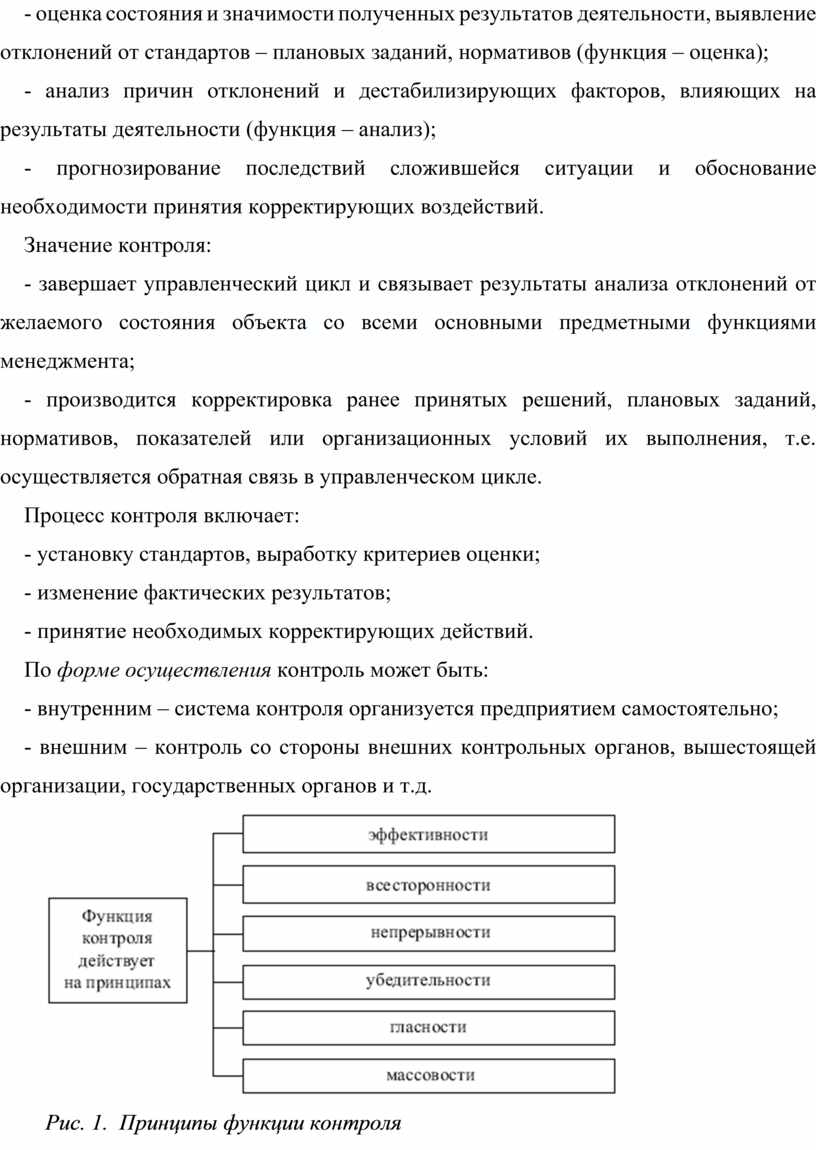

Содержание контроля как функции менеджмента заключается в своевременном обнаружении возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем (отклонений от плановых заданий, нормативов, стандартов) и изменений внешней среды (рис. 1).

Контроль – комплексная функция, включающая функции учета, оценки, анализа.

Задачи контроля:

- сбор и систематизация информации о фактическом состоянии деятельности и ее результатах (функция – учет);

- оценка состояния и значимости полученных результатов деятельности, выявление отклонений от стандартов – плановых заданий, нормативов (функция – оценка);

- анализ причин отклонений и дестабилизирующих факторов, влияющих на результаты деятельности (функция – анализ);

- прогнозирование последствий сложившейся ситуации и обоснование необходимости принятия корректирующих воздействий.

Значение контроля:

- завершает управленческий цикл и связывает результаты анализа отклонений от желаемого состояния объекта со всеми основными предметными функциями менеджмента;

- производится корректировка ранее принятых решений, плановых заданий, нормативов, показателей или организационных условий их выполнения, т.е. осуществляется обратная связь в управленческом цикле.

Процесс контроля включает:

- установку стандартов, выработку критериев оценки;

- изменение фактических результатов;

- принятие необходимых корректирующих действий.

По форме осуществления контроль может быть:

- внутренним – система контроля организуется предприятием самостоятельно;

- внешним – контроль со стороны внешних контрольных органов, вышестоящей организации, государственных органов и т.д.

Рис. 1. Принципы функции контроля

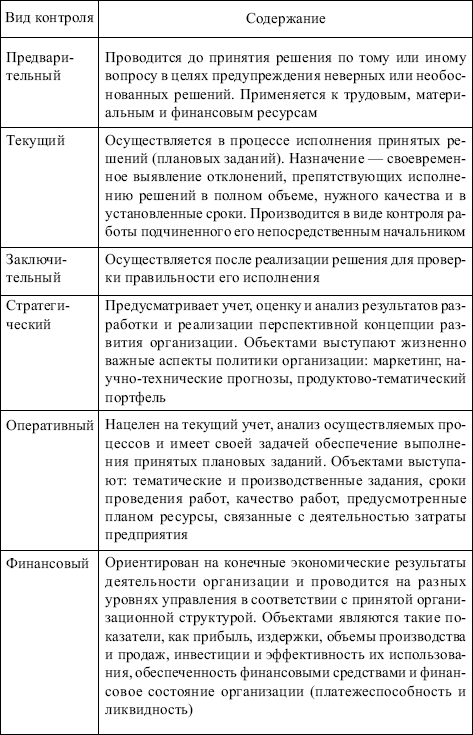

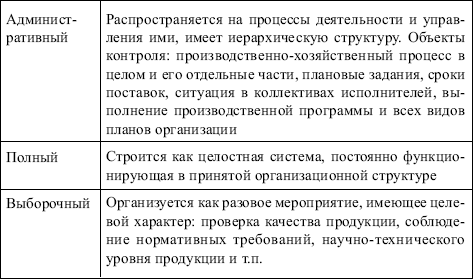

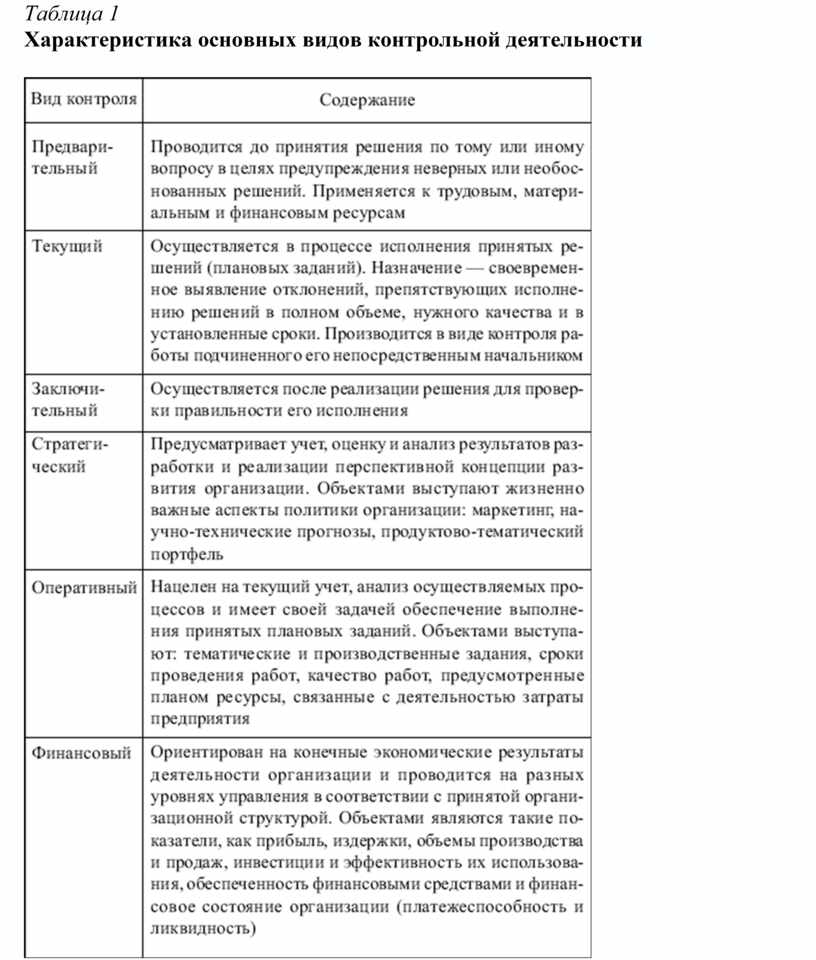

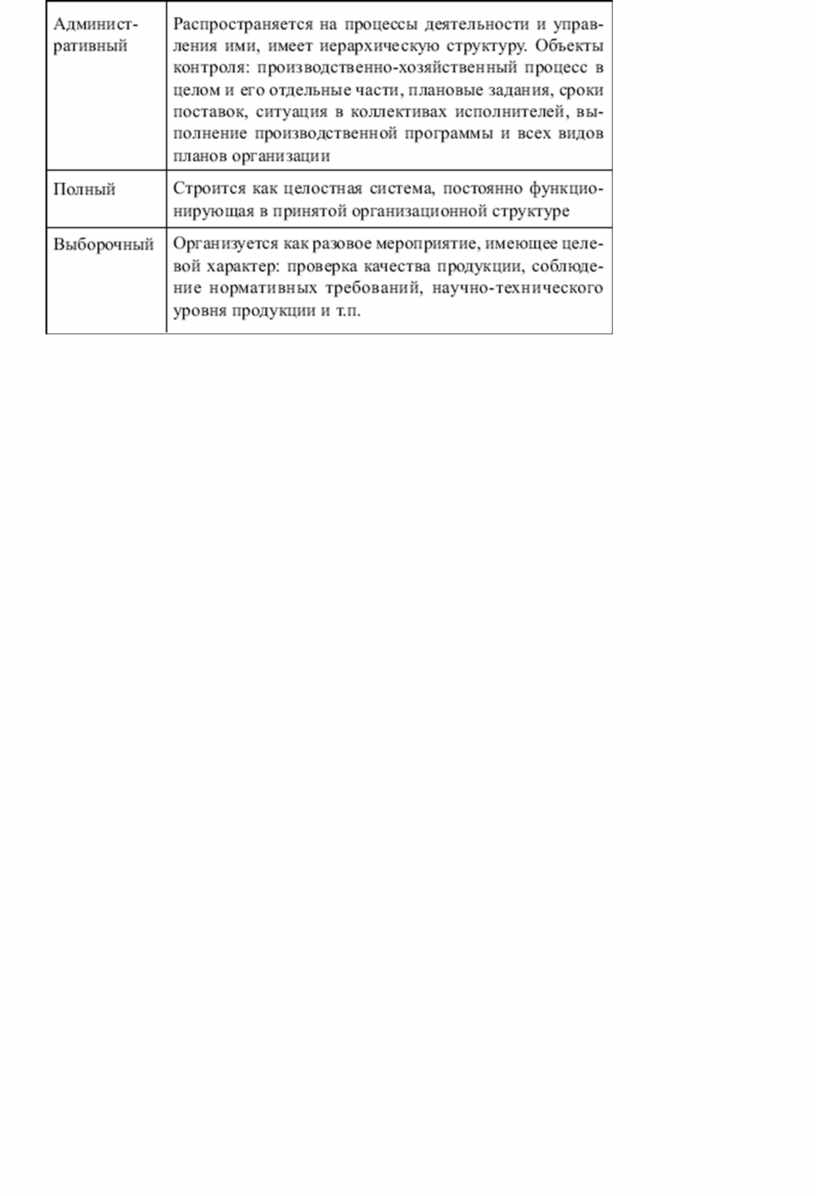

В табл. 1 приводятся характеристики основных видов контроля.

Эффективная система контроля характеризуется:

- стратегической направленностью;

- ориентацией на результаты;

- соответствием контролируемому виду деятельности;

- своевременностью (нужная информация нужным людям до того, как произойдет кризис) и гибкостью;

- экономичностью и простотой.

Таблица 1

Характеристика основных видов контрольной деятельности

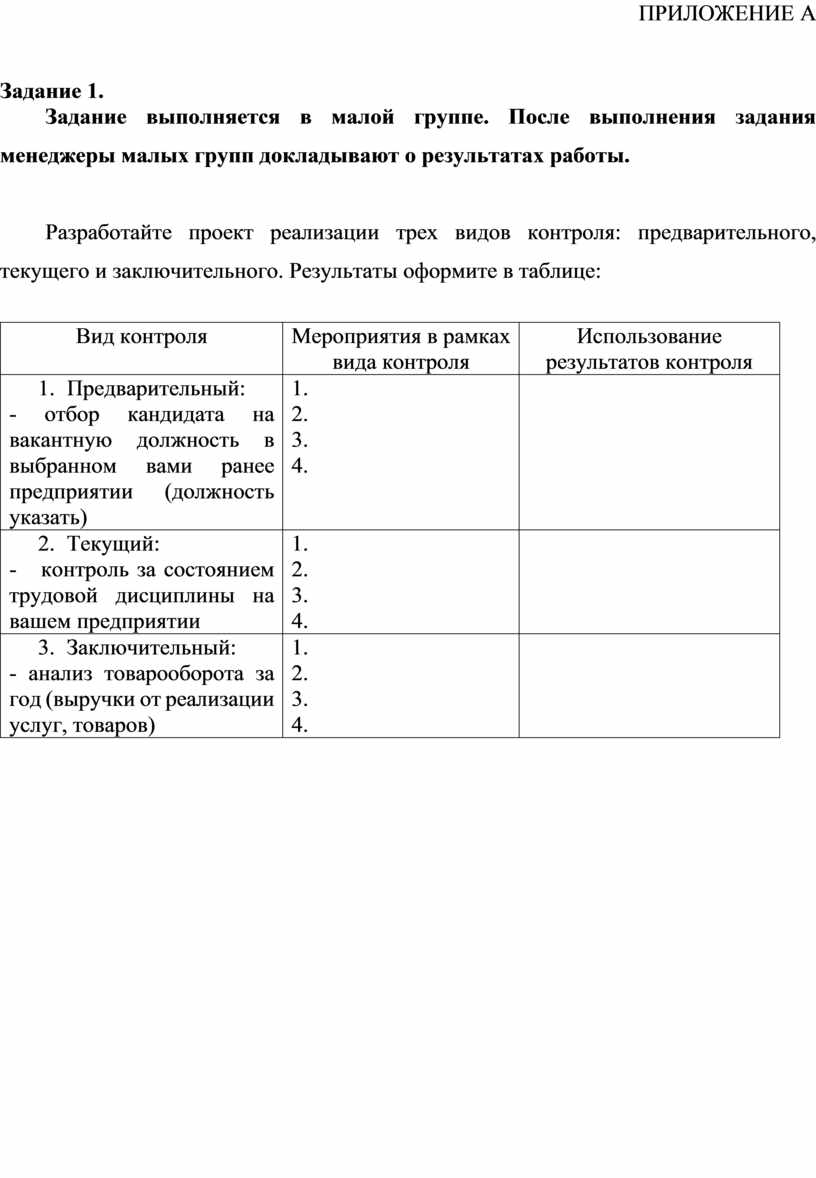

ПРИЛОЖЕНИЕ А

Задание 1.

Задание выполняется в малой группе. После выполнения задания менеджеры малых групп докладывают о результатах работы.

Разработайте проект реализации трех видов контроля: предварительного, текущего и заключительного. Результаты оформите в таблице:

|

Вид контроля |

Мероприятия в рамках вида контроля |

Использование результатов контроля |

|

1. Предварительный: - отбор кандидата на вакантную должность в выбранном вами ранее предприятии (должность указать) |

1. 2. 3. 4. |

|

|

2. Текущий: - контроль за состоянием трудовой дисциплины на вашем предприятии |

1. 2. 3. 4. |

|

|

3. Заключительный: - анализ товарооборота за год (выручки от реализации услуг, товаров) |

1. 2. 3. 4. |

|

Задание 2.

Задание выполняется в малой группе. После выполнения задания менеджеры малых групп докладывают о результатах работы.

Разработайте проект системы контроля на выбранном вами предприятии. Объект контроля выберите самостоятельно. Результаты оформите в таблице:

|

Объект контроля (трудовой коллектив, трудовая дисциплина, прибыль, выручка, локальные акты предприятия и др.) |

Вид контроля |

Содержание контроля |

|

1. Предварительный |

|

|

|

2. Текущий |

|

|

|

3. Заключительный |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.