Поделиться

Практичні завдання до теми 1 Історична ретроспектива обліку та його сутність

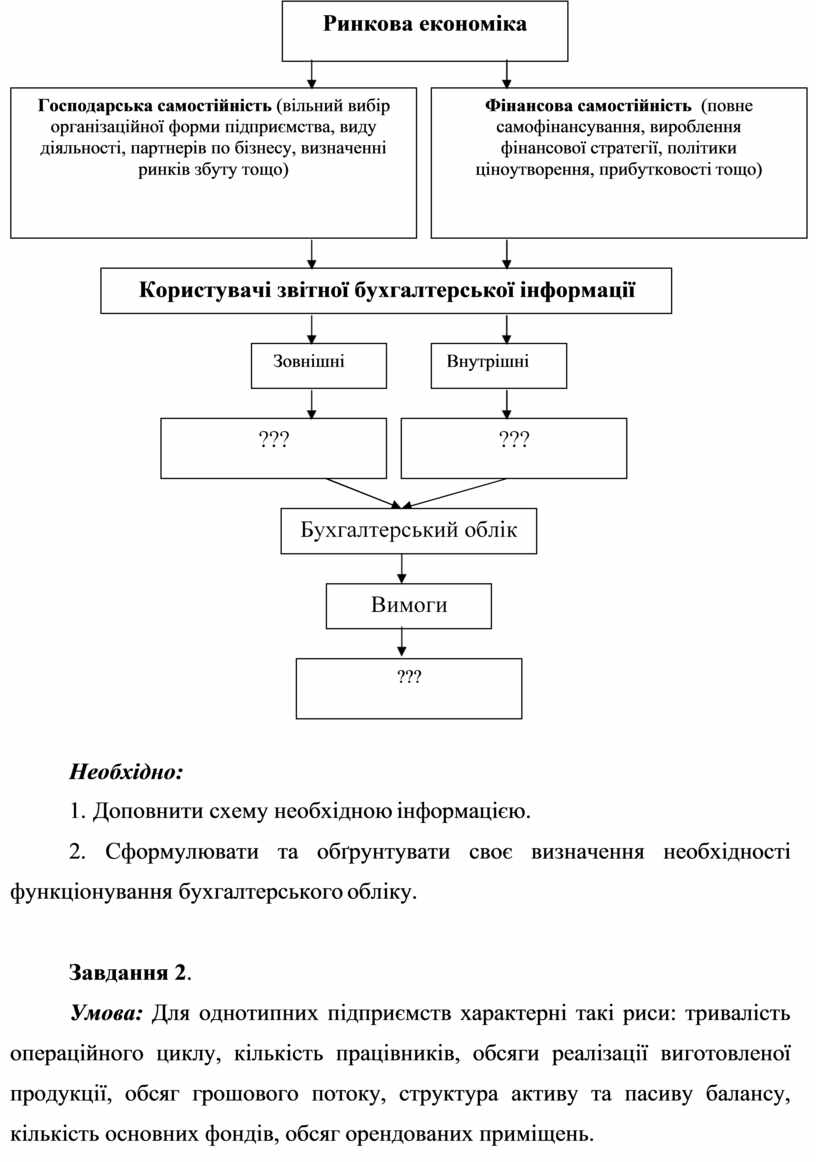

Завдання 1.

Умова: За наведеною схемою доведіть об’єктивну необхідність функціонування бухгалтерського обліку в умовах ринкової економіки та доповніть схему необхідною інформацією.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

![]() Необхідно:

Необхідно:

1. Доповнити схему необхідною інформацією.

2. Сформулювати та обґрунтувати своє визначення необхідності функціонування бухгалтерського обліку.

Завдання 2.

Умова: Для однотипних підприємств характерні такі риси: тривалість операційного циклу, кількість працівників, обсяги реалізації виготовленої продукції, обсяг грошового потоку, структура активу та пасиву балансу, кількість основних фондів, обсяг орендованих приміщень.

Необхідно: Розкрити сутність кожного з наведених термінів для однотипних підприємств.

Завдання 3.

Умова: Результатом опрацювання обліково-аналітичної інформації є її систематизація у фінансовій звітності за певними категоріями:

а) інформація, що відбиває поточний фінансовий стан організації; б) інформація, що має відношення до оподаткування;

в) інформація, необхідна для ефективного управління організацією.

Необхідно: Дати роз’яснення стосовно сутності та можливостей використання інформації за кожною з наведених в умові до даного завдання категорій.

Завдання 4.

Умова: Головна вимога ведення бухгалтерського обліку і складання фінансової звітності – правильне та об’єктивне формування вартості відображених об’єктів.

Необхідно:

1. Сформулювати власне тлумачення складності виконання вказаної вимоги.

2. Дати пояснення впливу окремих факторів на вартість об’єктів обліку.

3. Дати пояснення стосовно пріоритету змісту перед формою, а також розуміння того, наскільки за бездоганними в юридичному сенсі числами стоять реальні цінності.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.