Поделиться

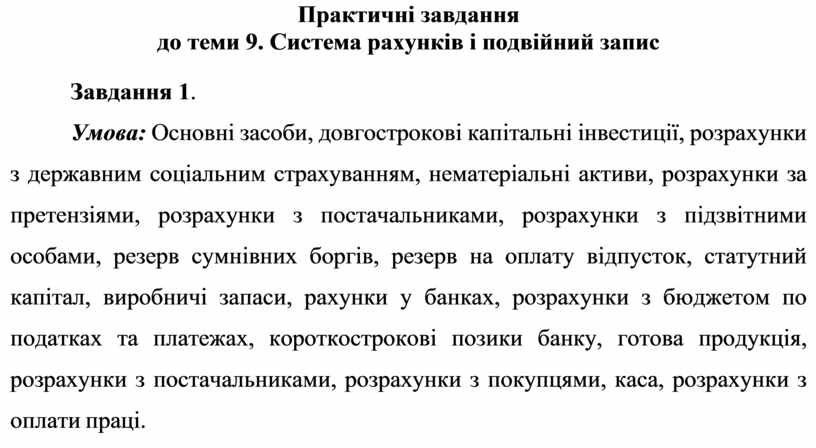

Практичні завдання

до теми 9. Система рахунків і подвійний запис

Завдання 1.

Умова: Основні засоби, довгострокові капітальні інвестиції, розрахунки з державним соціальним страхуванням, нематеріальні активи, розрахунки за претензіями, розрахунки з постачальниками, розрахунки з підзвітними особами, резерв сумнівних боргів, резерв на оплату відпусток, статутний капітал, виробничі запаси, рахунки у банках, розрахунки з бюджетом по податках та платежах, короткострокові позики банку, готова продукція, розрахунки з постачальниками, розрахунки з покупцями, каса, розрахунки з оплати праці.

Необхідно: Згрупувати перелічені рахунки за двома групами (стовпчиками): активні та пасивні у вигляді такої таблиці:

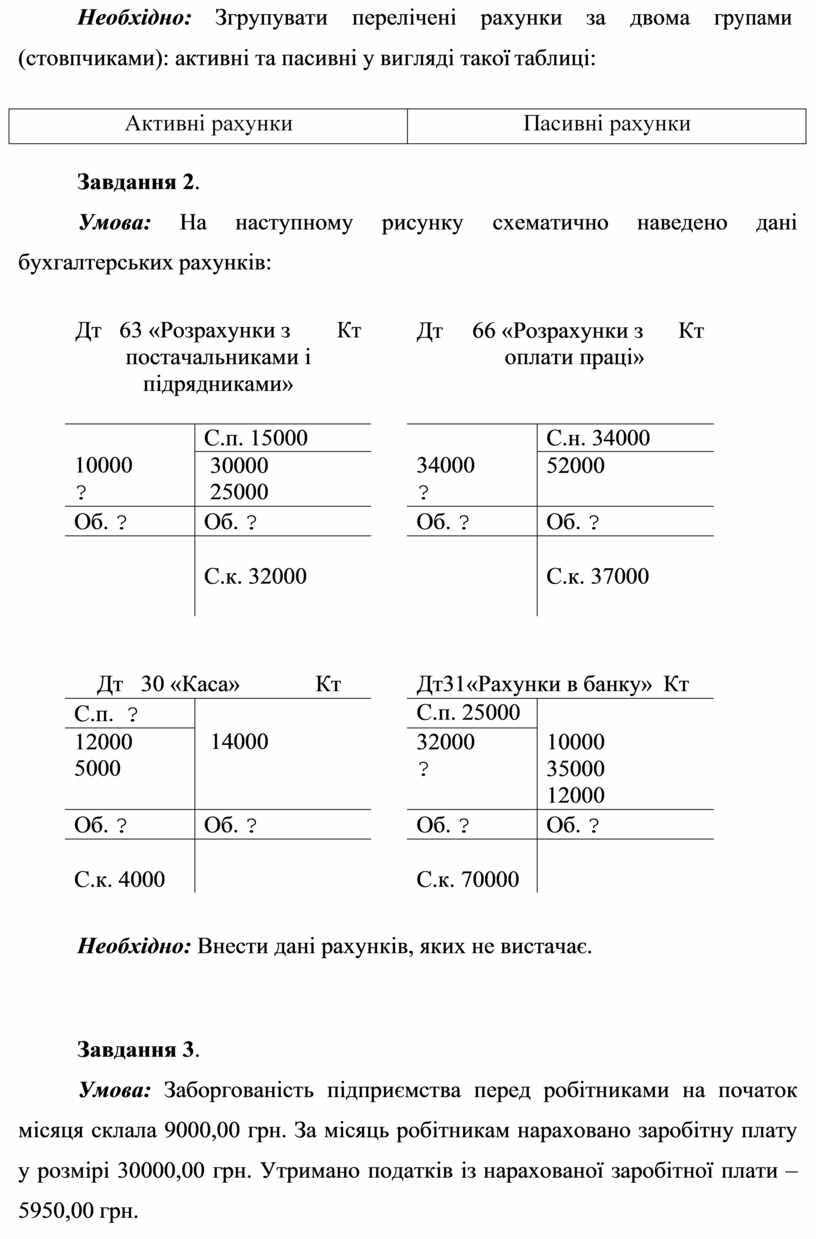

Завдання 2.

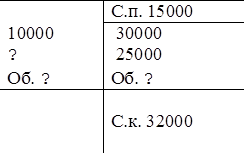

Умова: На наступному рисунку схематично наведено дані бухгалтерських рахунків:

Дт 63 «Розрахунки з Кт постачальниками і підрядниками»

Дт 66 «Розрахунки з Кт

оплати праці»

Дт 30 «Каса» Кт Дт31«Рахунки в банку» Кт

Необхідно: Внести дані рахунків, яких не вистачає.

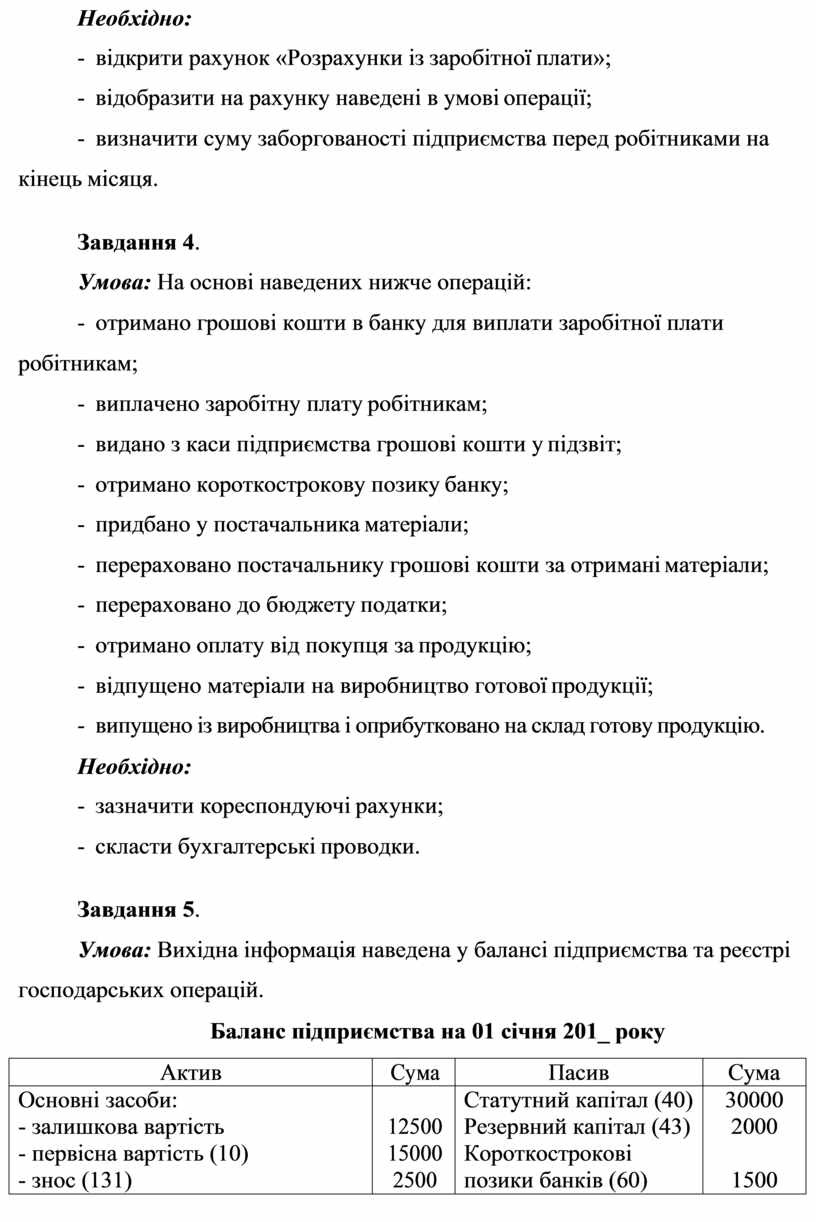

Завдання 3.

Умова: Заборгованість підприємства перед робітниками на початок місяця склала 9000,00 грн. За місяць робітникам нараховано заробітну плату у розмірі 30000,00 грн. Утримано податків із нарахованої заробітної плати – 5950,00 грн.

Необхідно:

- відкрити рахунок «Розрахунки із заробітної плати»;

- відобразити на рахунку наведені в умові операції;

- визначити суму заборгованості підприємства перед робітниками на кінець місяця.

Завдання 4.

Умова: На основі наведених нижче операцій:

- отримано грошові кошти в банку для виплати заробітної плати робітникам;

- виплачено заробітну плату робітникам;

- видано з каси підприємства грошові кошти у підзвіт;

- отримано короткострокову позику банку;

- придбано у постачальника матеріали;

- перераховано постачальнику грошові кошти за отримані матеріали;

- перераховано до бюджету податки;

- отримано оплату від покупця за продукцію;

- відпущено матеріали на виробництво готової продукції;

- випущено із виробництва і оприбутковано на склад готову продукцію.

Необхідно:

- зазначити кореспондуючі рахунки;

- скласти бухгалтерські проводки.

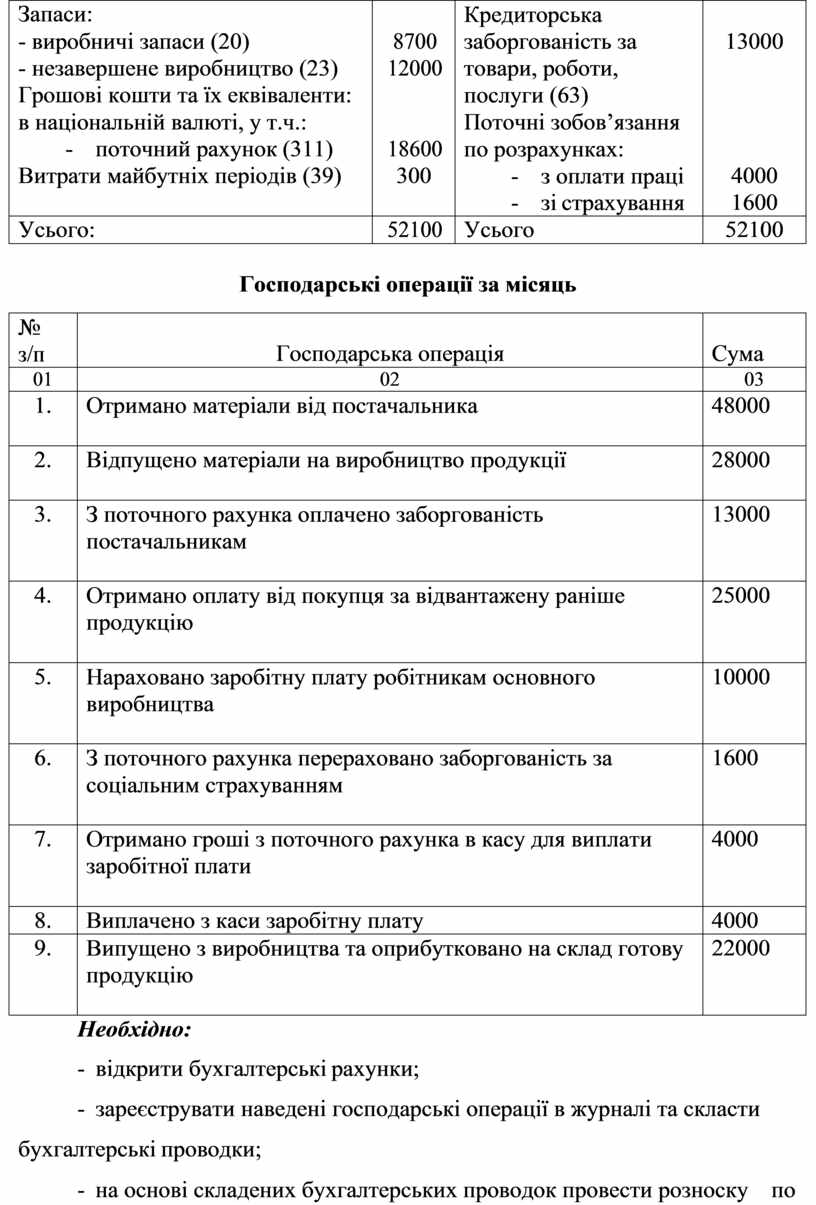

Завдання 5.

Умова: Вихідна інформація наведена у балансі підприємства та реєстрі господарських операцій.

Баланс підприємства на 01 січня 201_ року

|

Актив |

Сума |

Пасив |

Сума |

|

Основні засоби: |

|

Статутний капітал (40) |

30000 |

|

- залишкова вартість |

12500 |

Резервний капітал (43) |

2000 |

|

- первісна вартість (10) |

15000 |

Короткострокові |

|

|

- знос (131) |

2500 |

позики банків (60) |

1500 |

|

Запаси: |

|

Кредиторська заборгованість за товари, роботи, послуги (63) Поточні зобов’язання по розрахунках: - з оплати праці - зі страхування |

|

|

- виробничі запаси (20) |

8700 |

13000 |

|

|

- незавершене виробництво (23) |

12000 |

|

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

в національній валюті, у т.ч.: |

|

|

|

|

- поточний рахунок (311) |

18600 |

|

|

|

Витрати майбутніх періодів (39) |

300 |

4000 |

|

|

|

|

1600 |

|

|

Усього: |

52100 |

Усього |

52100 |

Господарські операції за місяць

|

№ з/п |

Господарська операція |

Сума |

|

01 |

02 |

03 |

|

1. |

Отримано матеріали від постачальника |

48000 |

|

2. |

Відпущено матеріали на виробництво продукції |

28000 |

|

3. |

З поточного рахунка оплачено заборгованість постачальникам |

13000 |

|

4. |

Отримано оплату від покупця за відвантажену раніше продукцію |

25000 |

|

5. |

Нараховано заробітну плату робітникам основного виробництва |

10000 |

|

6. |

З поточного рахунка перераховано заборгованість за соціальним страхуванням |

1600 |

|

7. |

Отримано гроші з поточного рахунка в касу для виплати заробітної плати |

4000 |

|

8. |

Виплачено з каси заробітну плату |

4000 |

|

9. |

Випущено з виробництва та оприбутковано на склад готову продукцію |

22000 |

Необхідно:

- відкрити бухгалтерські рахунки;

- зареєструвати наведені господарські операції в журналі та скласти бухгалтерські проводки;

- на основі складених бухгалтерських проводок провести розноску по

рахунках обліку;

- визначити на бухгалтерських рахунках сальдо на кінець місяця;

- скласти баланс на 01 лютого 201_ року.

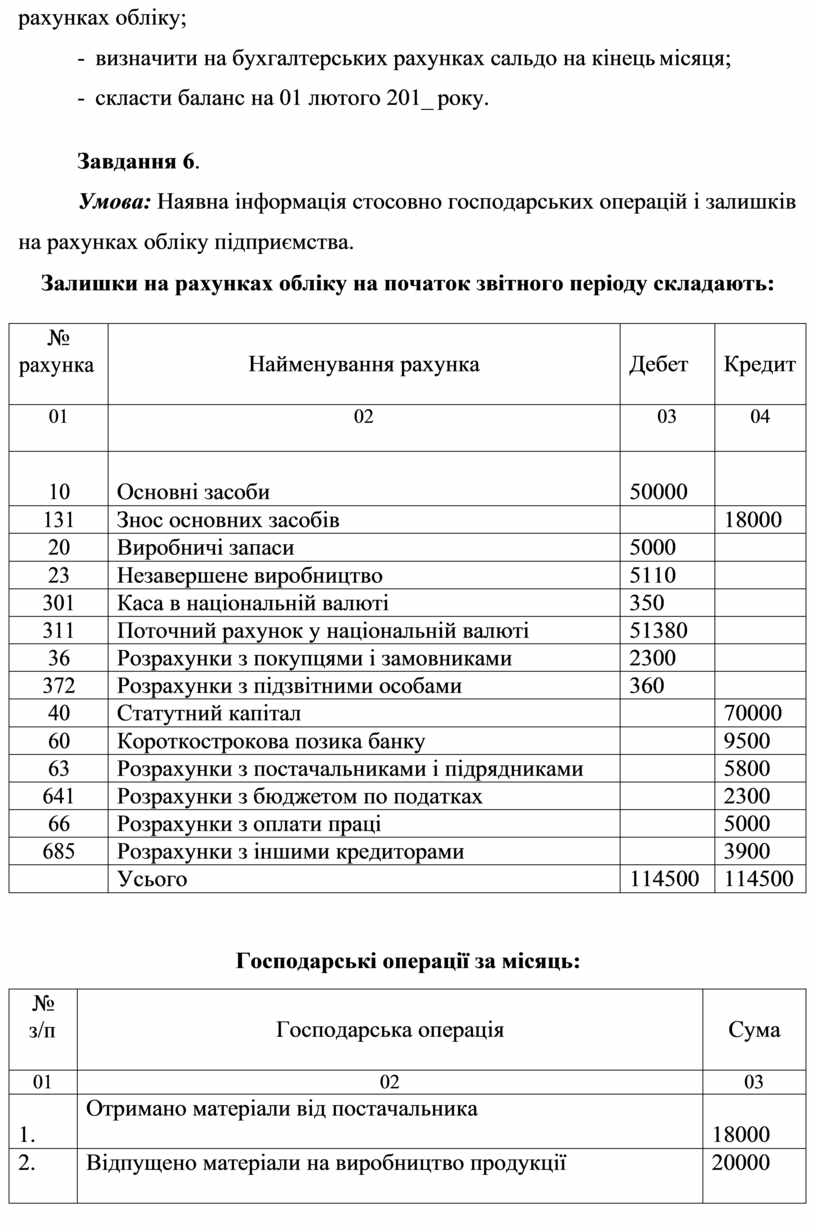

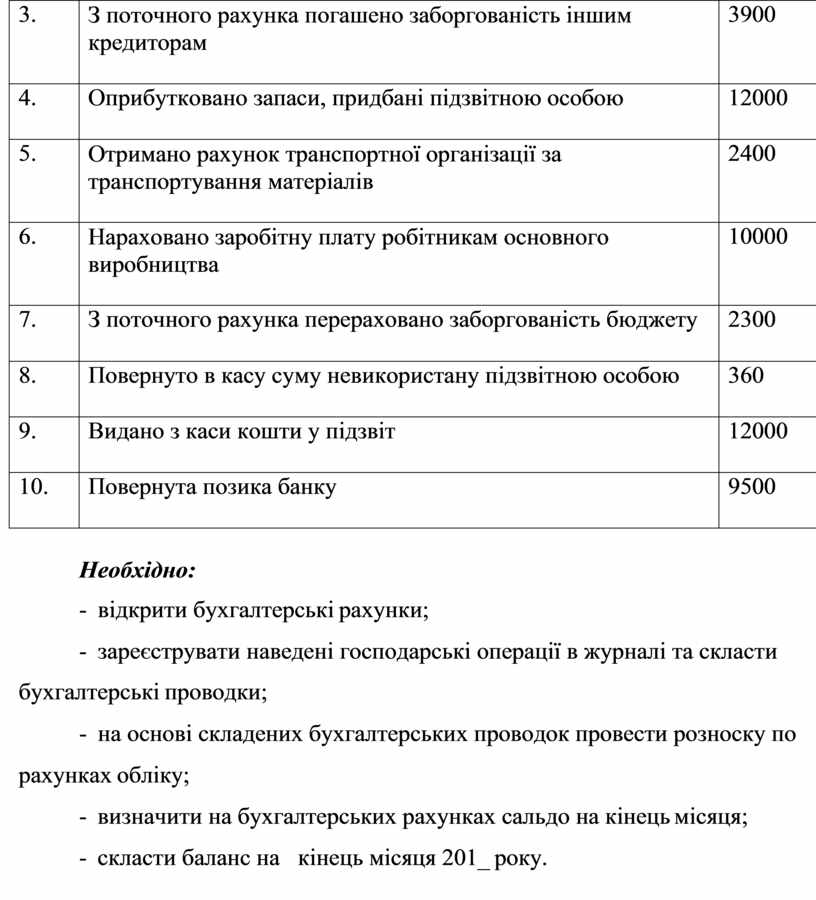

Завдання 6.

Умова: Наявна інформація стосовно господарських операцій і залишків на рахунках обліку підприємства.

Залишки на рахунках обліку на початок звітного періоду складають:

|

№ рахунка |

Найменування рахунка |

Дебет |

Кредит |

|

01 |

02 |

03 |

04 |

|

10 |

Основні засоби |

50000 |

|

|

131 |

Знос основних засобів |

|

18000 |

|

20 |

Виробничі запаси |

5000 |

|

|

23 |

Незавершене виробництво |

5110 |

|

|

301 |

Каса в національній валюті |

350 |

|

|

311 |

Поточний рахунок у національній валюті |

51380 |

|

|

36 |

Розрахунки з покупцями і замовниками |

2300 |

|

|

372 |

Розрахунки з підзвітними особами |

360 |

|

|

40 |

Статутний капітал |

|

70000 |

|

60 |

Короткострокова позика банку |

|

9500 |

|

63 |

Розрахунки з постачальниками і підрядниками |

|

5800 |

|

641 |

Розрахунки з бюджетом по податках |

|

2300 |

|

66 |

Розрахунки з оплати праці |

|

5000 |

|

685 |

Розрахунки з іншими кредиторами |

|

3900 |

|

|

Усього |

114500 |

114500 |

Господарські операції за місяць:

|

№ з/п |

Господарська операція |

Сума |

|

01 |

02 |

03 |

|

1. |

Отримано матеріали від постачальника |

18000 |

|

2. |

Відпущено матеріали на виробництво продукції |

20000 |

|

3. |

З поточного рахунка погашено заборгованість іншим кредиторам |

3900 |

|

4. |

Оприбутковано запаси, придбані підзвітною особою |

12000 |

|

5. |

Отримано рахунок транспортної організації за транспортування матеріалів |

2400 |

|

6. |

Нараховано заробітну плату робітникам основного виробництва |

10000 |

|

7. |

З поточного рахунка перераховано заборгованість бюджету |

2300 |

|

8. |

Повернуто в касу суму невикористану підзвітною особою |

360 |

|

9. |

Видано з каси кошти у підзвіт |

12000 |

|

10. |

Повернута позика банку |

9500 |

Необхідно:

- відкрити бухгалтерські рахунки;

- зареєструвати наведені господарські операції в журналі та скласти бухгалтерські проводки;

- на основі складених бухгалтерських проводок провести розноску по рахунках обліку;

- визначити на бухгалтерських рахунках сальдо на кінець місяця;

- скласти баланс на кінець місяця 201_ року.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.