Поделиться

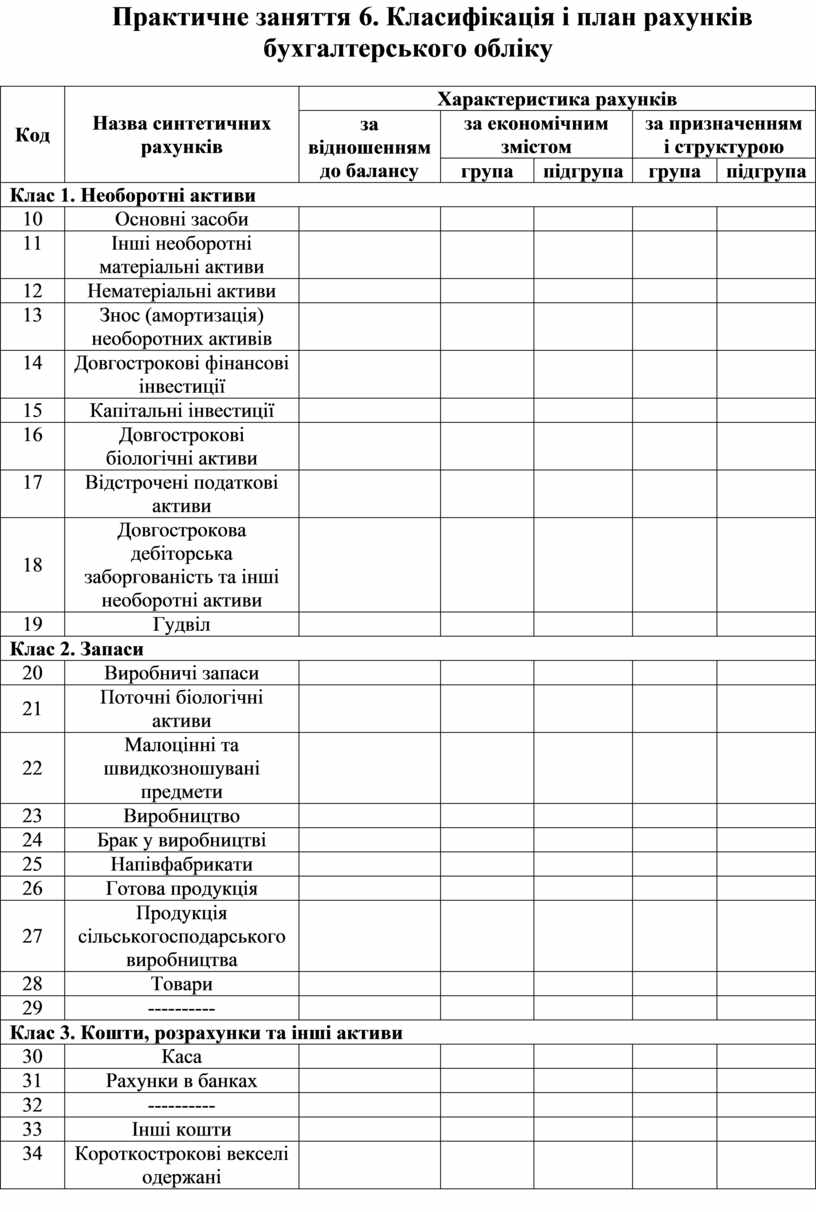

Практичне заняття 6. Класифікація і план рахунків бухгалтерського обліку

|

Код |

Назва синтетичних рахунків |

Характеристика рахунків |

||||

|

за відношенням до балансу |

за економічним змістом |

за призначенням і структурою |

||||

|

група |

підгрупа |

група |

підгрупа |

|||

|

Клас 1. Необоротні активи |

||||||

|

10 |

Основні засоби |

|

|

|

|

|

|

11 |

Інші необоротні матеріальні активи |

|

|

|

|

|

|

12 |

Нематеріальні активи |

|

|

|

|

|

|

13 |

Знос (амортизація) необоротних активів |

|

|

|

|

|

|

14 |

Довгострокові фінансові інвестиції |

|

|

|

|

|

|

15 |

Капітальні інвестиції |

|

|

|

|

|

|

16 |

Довгострокові біологічні активи |

|

|

|

|

|

|

17 |

Відстрочені податкові активи |

|

|

|

|

|

|

18 |

Довгострокова дебіторська заборгованість та інші необоротні активи |

|

|

|

|

|

|

19 |

Гудвіл |

|

|

|

|

|

|

Клас 2. Запаси |

||||||

|

20 |

Виробничі запаси |

|

|

|

|

|

|

21 |

Поточні біологічні активи |

|

|

|

|

|

|

22 |

Малоцінні та швидкозношувані предмети |

|

|

|

|

|

|

23 |

Виробництво |

|

|

|

|

|

|

24 |

Брак у виробництві |

|

|

|

|

|

|

25 |

Напівфабрикати |

|

|

|

|

|

|

26 |

Готова продукція |

|

|

|

|

|

|

27 |

Продукція сільськогосподарського виробництва |

|

|

|

|

|

|

28 |

Товари |

|

|

|

|

|

|

29 |

---------- |

|

|

|

|

|

|

Клас 3. Кошти, розрахунки та інші активи |

||||||

|

30 |

Каса |

|

|

|

|

|

|

31 |

Рахунки в банках |

|

|

|

|

|

|

32 |

---------- |

|

|

|

|

|

|

33 |

Інші кошти |

|

|

|

|

|

|

34 |

Короткострокові векселі одержані |

|

|

|

|

|

|

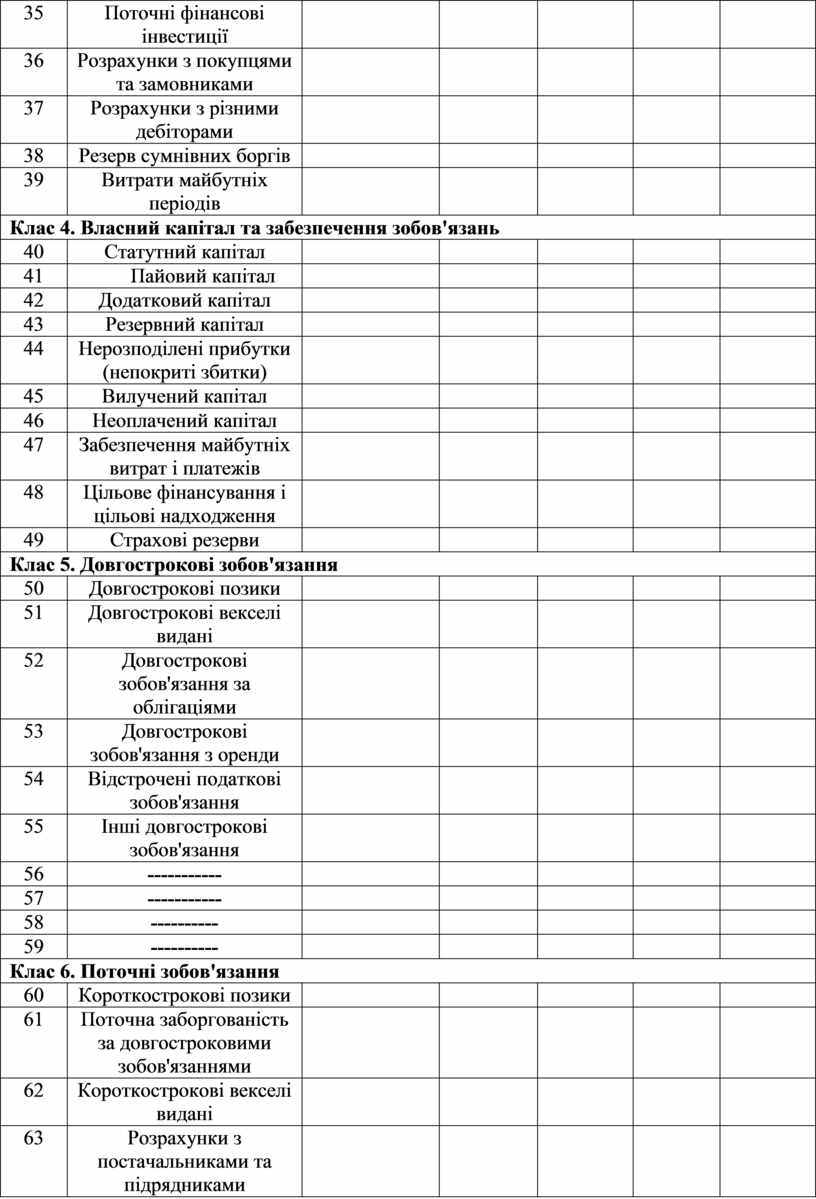

35 |

Поточні фінансові інвестиції |

|

|

|

|

|

|

36 |

Розрахунки з покупцями та замовниками |

|

|

|

|

|

|

37 |

Розрахунки з різними дебіторами |

|

|

|

|

|

|

38 |

Резерв сумнівних боргів |

|

|

|

|

|

|

39 |

Витрати майбутніх періодів |

|

|

|

|

|

|

Клас 4. Власний капітал та забезпечення зобов'язань |

||||||

|

40 |

Статутний капітал |

|

|

|

|

|

|

41 |

Пайовий капітал |

|

|

|

|

|

|

42 |

Додатковий капітал |

|

|

|

|

|

|

43 |

Резервний капітал |

|

|

|

|

|

|

44 |

Нерозподілені прибутки (непокриті збитки) |

|

|

|

|

|

|

45 |

Вилучений капітал |

|

|

|

|

|

|

46 |

Неоплачений капітал |

|

|

|

|

|

|

47 |

Забезпечення майбутніх витрат і платежів |

|

|

|

|

|

|

48 |

Цільове фінансування і цільові надходження |

|

|

|

|

|

|

49 |

Страхові резерви |

|

|

|

|

|

|

Клас 5. Довгострокові зобов'язання |

||||||

|

50 |

Довгострокові позики |

|

|

|

|

|

|

51 |

Довгострокові векселі видані |

|

|

|

|

|

|

52 |

Довгострокові зобов'язання за облігаціями |

|

|

|

|

|

|

53 |

Довгострокові зобов'язання з оренди |

|

|

|

|

|

|

54 |

Відстрочені податкові зобов'язання |

|

|

|

|

|

|

55 |

Інші довгострокові зобов'язання |

|

|

|

|

|

|

56 |

----------- |

|

|

|

|

|

|

57 |

----------- |

|

|

|

|

|

|

58 |

---------- |

|

|

|

|

|

|

59 |

---------- |

|

|

|

|

|

|

Клас 6. Поточні зобов'язання |

||||||

|

60 |

Короткострокові позики |

|

|

|

|

|

|

61 |

Поточна заборгованість за довгостроковими зобов'язаннями |

|

|

|

|

|

|

62 |

Короткострокові векселі видані |

|

|

|

|

|

|

63 |

Розрахунки з постачальниками та підрядниками |

|

|

|

|

|

|

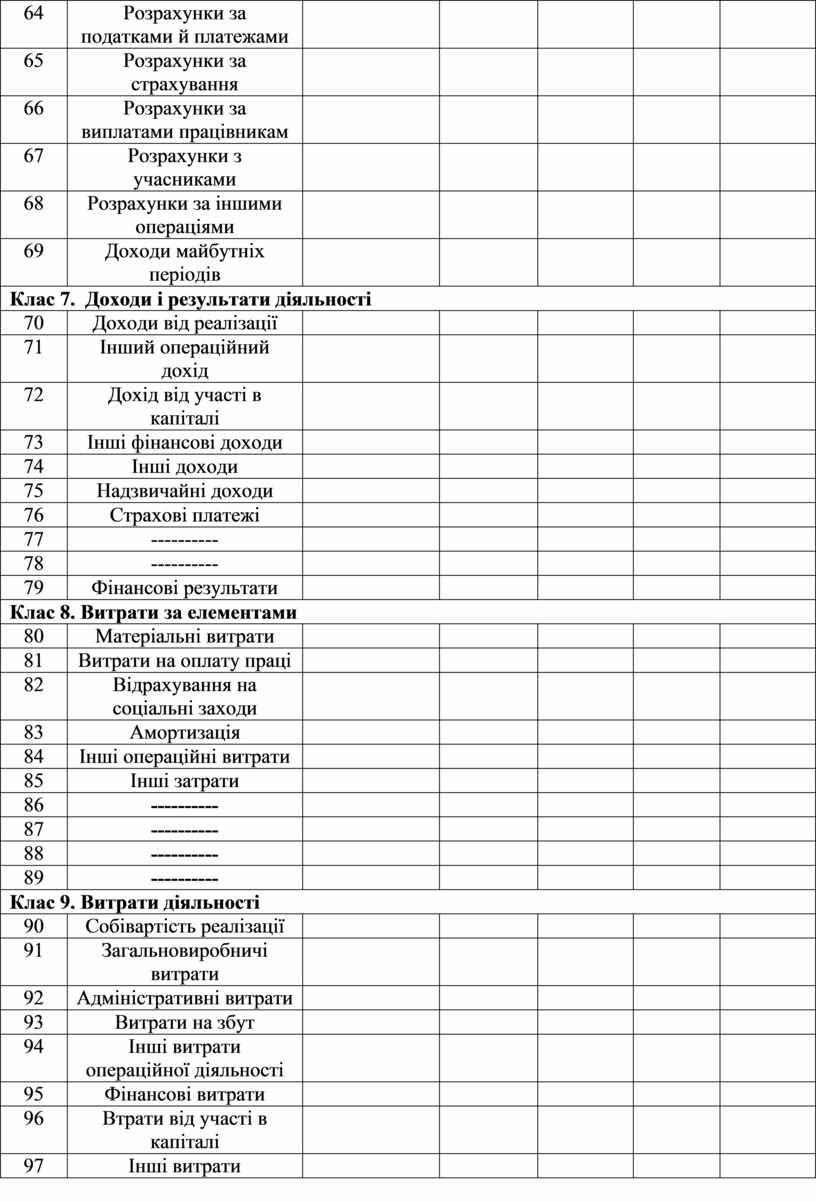

64 |

Розрахунки за податками й платежами |

|

|

|

|

|

|

65 |

Розрахунки за страхування |

|

|

|

|

|

|

66 |

Розрахунки за виплатами працівникам |

|

|

|

|

|

|

67 |

Розрахунки з учасниками |

|

|

|

|

|

|

68 |

Розрахунки за іншими операціями |

|

|

|

|

|

|

69 |

Доходи майбутніх періодів |

|

|

|

|

|

|

Клас 7. Доходи і результати діяльності |

||||||

|

70 |

Доходи від реалізації |

|

|

|

|

|

|

71 |

Інший операційний дохід |

|

|

|

|

|

|

72 |

Дохід від участі в капіталі |

|

|

|

|

|

|

73 |

Інші фінансові доходи |

|

|

|

|

|

|

74 |

Інші доходи |

|

|

|

|

|

|

75 |

Надзвичайні доходи |

|

|

|

|

|

|

76 |

Страхові платежі |

|

|

|

|

|

|

77 |

---------- |

|

|

|

|

|

|

78 |

---------- |

|

|

|

|

|

|

79 |

Фінансові результати |

|

|

|

|

|

|

Клас 8. Витрати за елементами |

||||||

|

80 |

Матеріальні витрати |

|

|

|

|

|

|

81 |

Витрати на оплату праці |

|

|

|

|

|

|

82 |

Відрахування на соціальні заходи |

|

|

|

|

|

|

83 |

Амортизація |

|

|

|

|

|

|

84 |

Інші операційні витрати |

|

|

|

|

|

|

85 |

Інші затрати |

|

|

|

|

|

|

86 |

---------- |

|

|

|

|

|

|

87 |

---------- |

|

|

|

|

|

|

88 |

---------- |

|

|

|

|

|

|

89 |

---------- |

|

|

|

|

|

|

Клас 9. Витрати діяльності |

||||||

|

90 |

Собівартість реалізації |

|

|

|

|

|

|

91 |

Загальновиробничі витрати |

|

|

|

|

|

|

92 |

Адміністративні витрати |

|

|

|

|

|

|

93 |

Витрати на збут |

|

|

|

|

|

|

94 |

Інші витрати операційної діяльності |

|

|

|

|

|

|

95 |

Фінансові витрати |

|

|

|

|

|

|

96 |

Втрати від участі в капіталі |

|

|

|

|

|

|

97 |

Інші витрати |

|

|

|

|

|

|

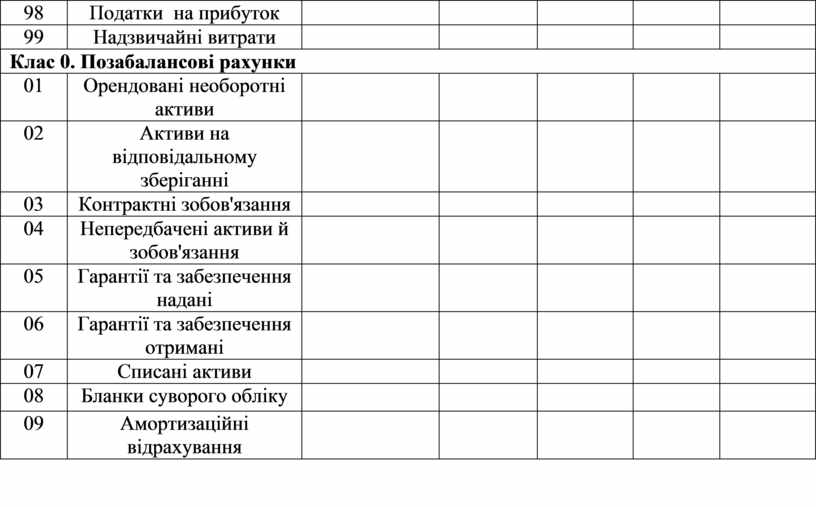

98 |

Податки на прибуток |

|

|

|

|

|

|

99 |

Надзвичайні витрати |

|

|

|

|

|

|

Клас 0. Позабалансові рахунки |

||||||

|

01 |

Орендовані необоротні активи |

|

|

|

|

|

|

02 |

Активи на відповідальному зберіганні |

|

|

|

|

|

|

03 |

Контрактні зобов'язання |

|

|

|

|

|

|

04 |

Непередбачені активи й зобов'язання |

|

|

|

|

|

|

05 |

Гарантії та забезпечення надані |

|

|

|

|

|

|

06 |

Гарантії та забезпечення отримані |

|

|

|

|

|

|

07 |

Списані активи |

|

|

|

|

|

|

08 |

Бланки суворого обліку |

|

|

|

|

|

|

09 |

Амортизаційні відрахування |

|

|

|

|

|

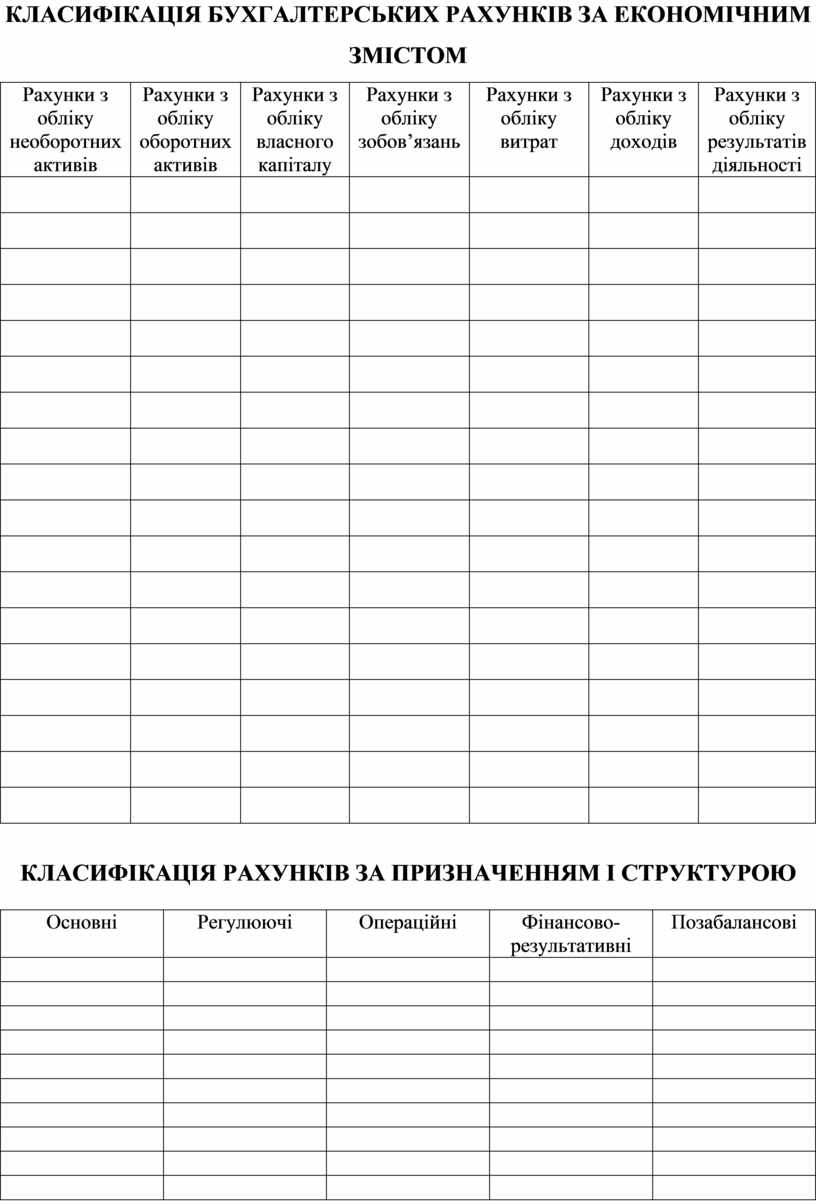

КЛАСИФІКАЦІЯ БУХГАЛТЕРСЬКИХ РАХУНКІВ ЗА ЕКОНОМІЧНИМ ЗМІСТОМ

|

Рахунки з обліку необоротних активів |

Рахунки з обліку оборотних активів |

Рахунки з обліку власного капіталу |

Рахунки з обліку зобов’язань |

Рахунки з обліку витрат |

Рахунки з обліку доходів |

Рахунки з обліку результатів діяльності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

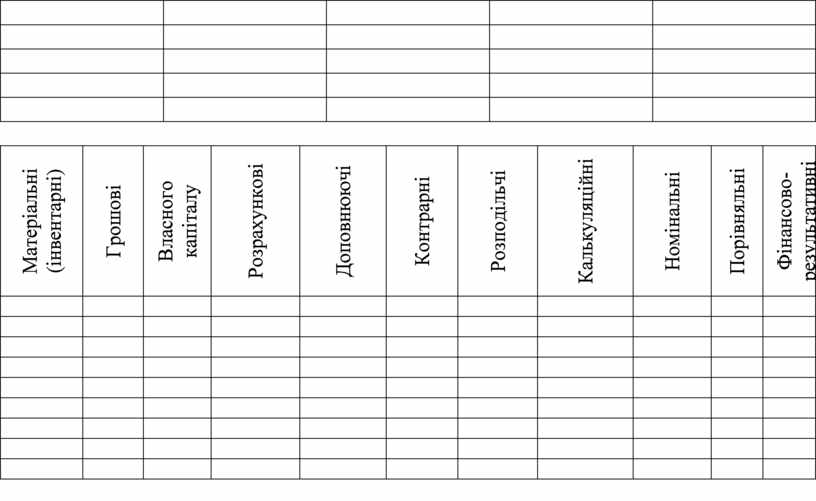

КЛАСИФІКАЦІЯ РАХУНКІВ ЗА ПРИЗНАЧЕННЯМ І СТРУКТУРОЮ

|

Основні |

Регулюючі |

Операційні |

Фінансово-результативні |

Позабалансові |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Матеріальні (інвентарні) |

Грошові |

Власного капіталу |

Розрахункові |

Доповнюючі |

Контрарні |

Розподільчі |

Калькуляційні |

Номінальні |

Порівняльні |

Фінансово-результативні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.