Поделиться

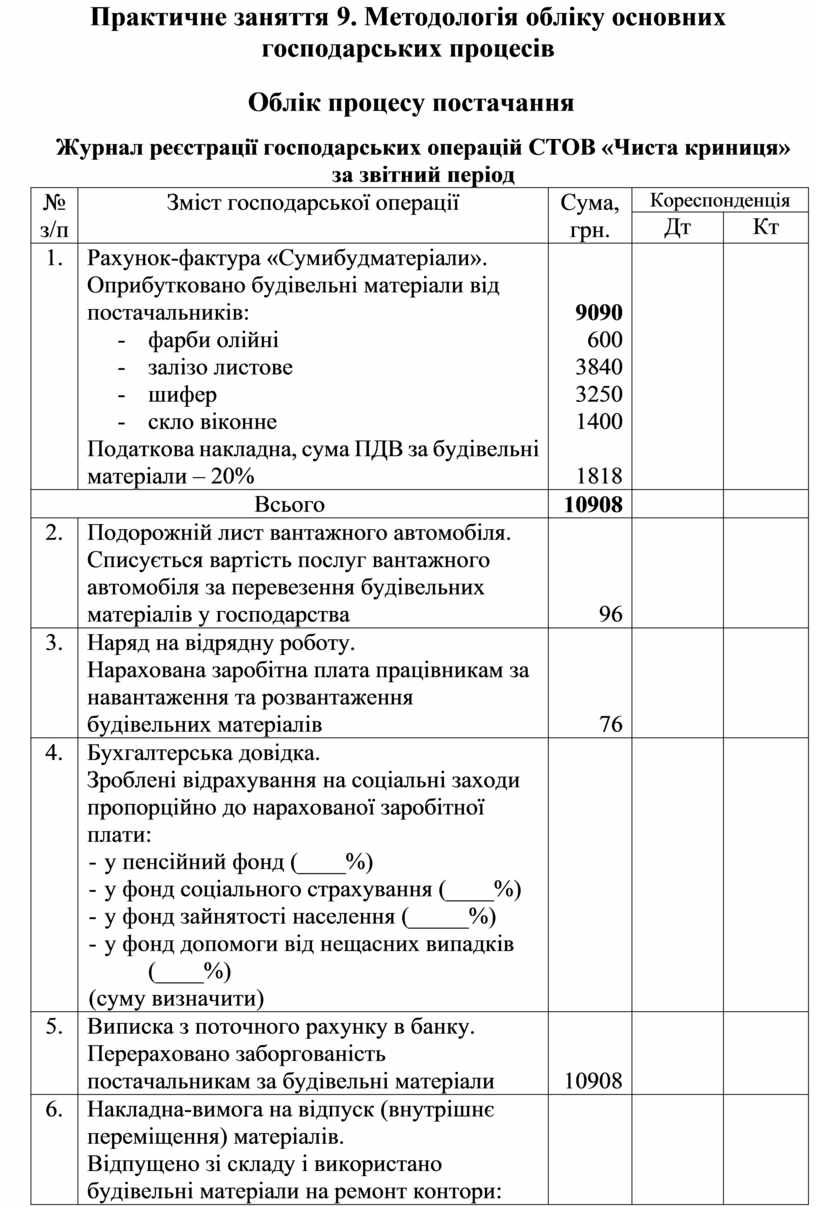

Практичне заняття 9. Методологія обліку основних господарських процесів

Облік процесу постачання

Журнал реєстрації господарських операцій СТОВ «Чиста криниця»

за звітний період

|

№ з/п |

Зміст господарської операції |

Сума, грн. |

Кореспонденція |

|

|

Дт |

Кт |

|||

|

1. |

Рахунок-фактура «Сумибудматеріали». Оприбутковано будівельні матеріали від постачальників: - фарби олійні - залізо листове - шифер - скло віконне Податкова накладна, сума ПДВ за будівельні матеріали – 20% |

9090 600 3840 3250 1400

1818 |

|

|

|

Всього |

10908 |

|

|

|

|

2. |

Подорожній лист вантажного автомобіля. Списується вартість послуг вантажного автомобіля за перевезення будівельних матеріалів у господарства |

96 |

|

|

|

3. |

Наряд на відрядну роботу. Нарахована заробітна плата працівникам за навантаження та розвантаження будівельних матеріалів |

76 |

|

|

|

4. |

Бухгалтерська довідка. Зроблені відрахування на соціальні заходи пропорційно до нарахованої заробітної плати: - у пенсійний фонд (____%) - у фонд соціального страхування (____%) - у фонд зайнятості населення (_____%) - у фонд допомоги від нещасних випадків (____%) (суму визначити) |

|

|

|

|

5. |

Виписка з поточного рахунку в банку. Перераховано заборгованість постачальникам за будівельні матеріали |

10908 |

|

|

|

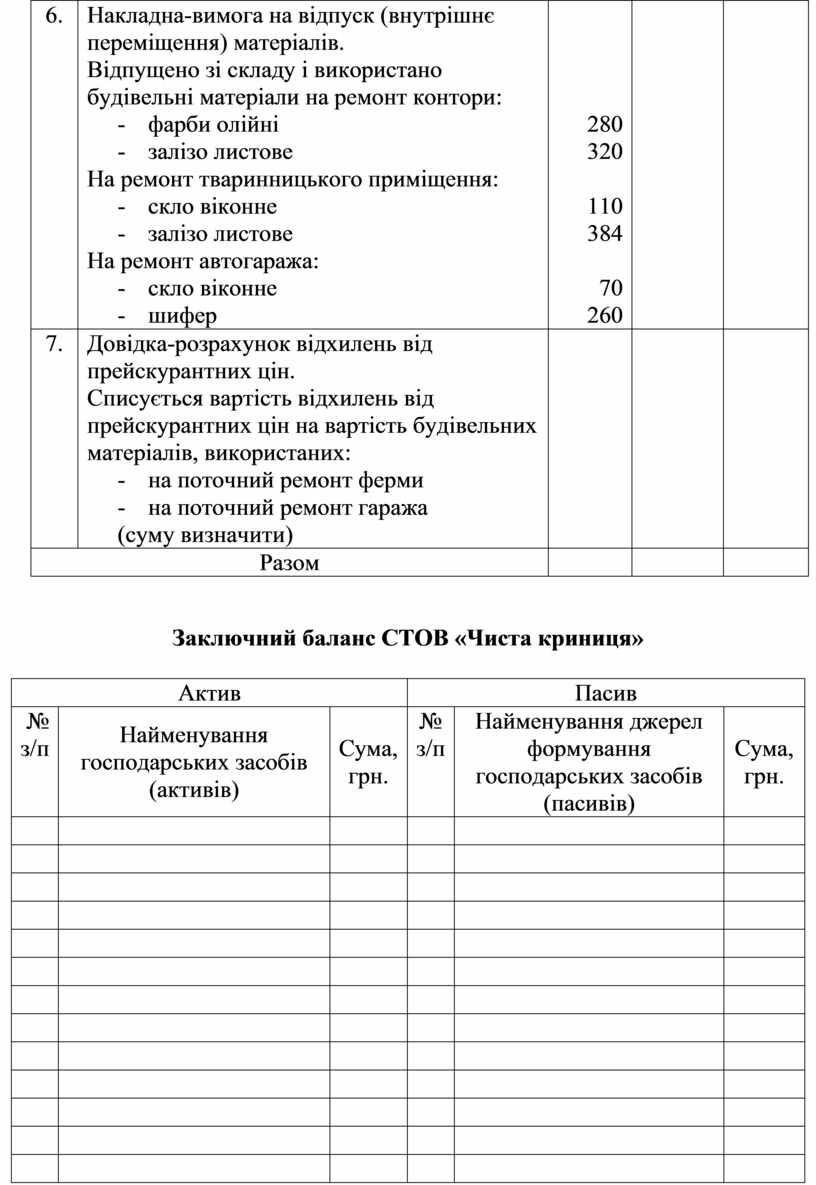

6. |

Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів. Відпущено зі складу і використано будівельні матеріали на ремонт контори: - фарби олійні - залізо листове На ремонт тваринницького приміщення: - скло віконне - залізо листове На ремонт автогаража: - скло віконне - шифер |

280 320

110 384

70 260 |

|

|

|

7. |

Довідка-розрахунок відхилень від прейскурантних цін. Списується вартість відхилень від прейскурантних цін на вартість будівельних матеріалів, використаних: - на поточний ремонт ферми - на поточний ремонт гаража (суму визначити) |

|

|

|

|

Разом |

|

|

|

|

Заключний баланс СТОВ «Чиста криниця»

|

Актив |

Пасив |

||||

|

№ з/п |

Найменування господарських засобів (активів) |

Сума, грн. |

№ з/п |

Найменування джерел формування господарських засобів (пасивів) |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

Разом |

|

||

Макет рахунків

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

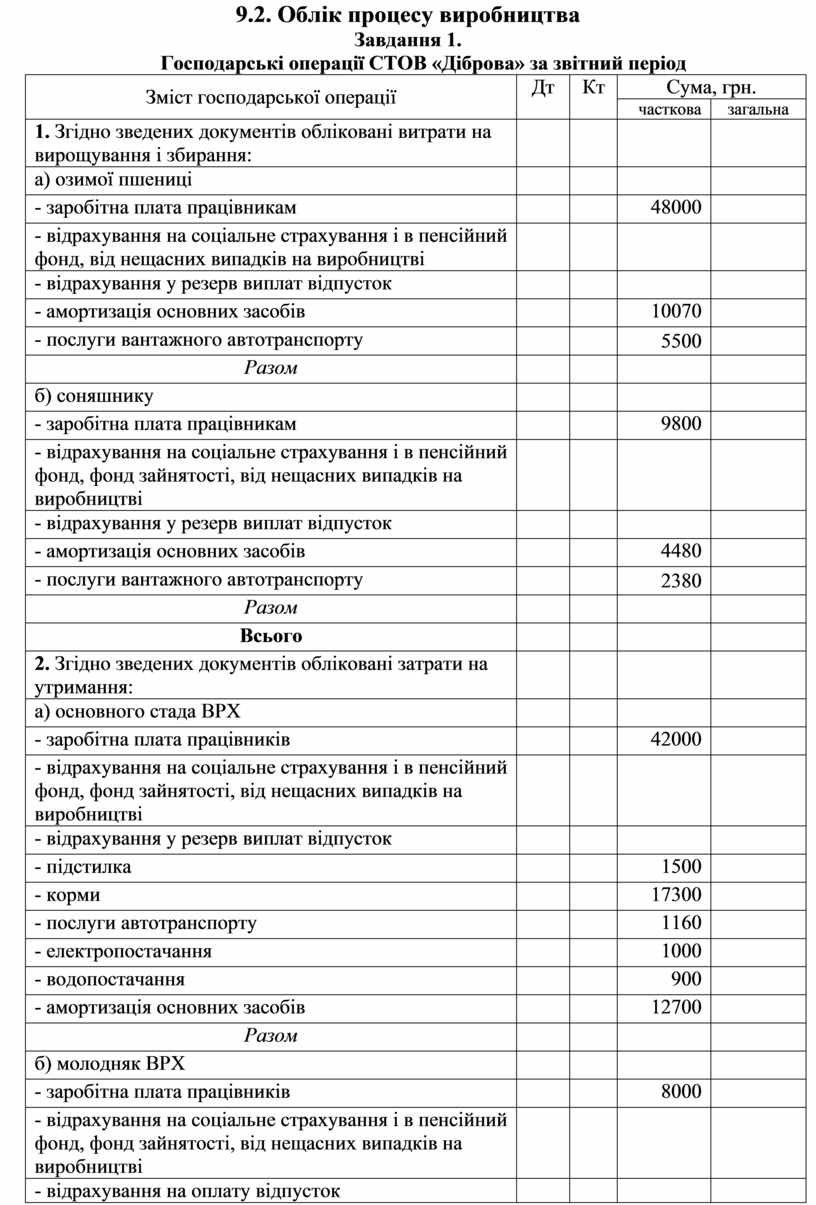

9.2. Облік процесу виробництва

Завдання 1.

Господарські операції СТОВ «Діброва» за звітний період

|

Зміст господарської операції |

Дт |

Кт |

Сума, грн. |

|

|

часткова |

загальна |

|||

|

1. Згідно зведених документів обліковані витрати на вирощування і збирання: |

|

|

|

|

|

а) озимої пшениці |

|

|

|

|

|

- заробітна плата працівникам |

|

|

48000 |

|

|

- відрахування на соціальне страхування і в пенсійний фонд, від нещасних випадків на виробництві |

|

|

|

|

|

- відрахування у резерв виплат відпусток |

|

|

|

|

|

- амортизація основних засобів |

|

|

10070 |

|

|

- послуги вантажного автотранспорту |

|

|

5500 |

|

|

Разом |

|

|

|

|

|

б) соняшнику |

|

|

|

|

|

- заробітна плата працівникам |

|

|

9800 |

|

|

- відрахування на соціальне страхування і в пенсійний фонд, фонд зайнятості, від нещасних випадків на виробництві |

|

|

|

|

|

- відрахування у резерв виплат відпусток |

|

|

|

|

|

- амортизація основних засобів |

|

|

4480 |

|

|

- послуги вантажного автотранспорту |

|

|

2380 |

|

|

Разом |

|

|

|

|

|

Всього |

|

|

|

|

|

2. Згідно зведених документів обліковані затрати на утримання: |

|

|

|

|

|

а) основного стада ВРХ |

|

|

|

|

|

- заробітна плата працівників |

|

|

42000 |

|

|

- відрахування на соціальне страхування і в пенсійний фонд, фонд зайнятості, від нещасних випадків на виробництві |

|

|

|

|

|

- відрахування у резерв виплат відпусток |

|

|

|

|

|

- підстилка |

|

|

1500 |

|

|

- корми |

|

|

17300 |

|

|

- послуги автотранспорту |

|

|

1160 |

|

|

- електропостачання |

|

|

1000 |

|

|

- водопостачання |

|

|

900 |

|

|

- амортизація основних засобів |

|

|

12700 |

|

|

Разом |

|

|

|

|

|

б) молодняк ВРХ |

|

|

|

|

|

- заробітна плата працівників |

|

|

8000 |

|

|

- відрахування на соціальне страхування і в пенсійний фонд, фонд зайнятості, від нещасних випадків на виробництві |

|

|

|

|

|

- відрахування на оплату відпусток |

|

|

|

|

|

- корми |

|

|

6400 |

|

|

- підстилка |

|

|

800 |

|

|

- послуги автотранспорту |

|

|

760 |

|

|

- електропостачання |

|

|

1000 |

|

|

- водопостачання |

|

|

900 |

|

|

- амортизація основних засобів |

|

|

2700 |

|

|

- медикаменти |

|

|

2090 |

|

|

Разом |

|

|

|

|

|

Всього |

|

|

|

|

|

3. На підставі реєстрів відправки зерна та іншої продукції з поля оприбутковано: - зерна (6500 ц) |

|

|

162500 |

|

|

- соломи (9700 ц) |

|

|

26869 |

|

|

- зерновідходів із вмістом повноцінного зерна 30% (800 ц) |

|

|

6664 |

|

|

- зерна соняшнику (1000 ц) |

|

|

22000 |

|

|

Разом |

|

|

|

218033 |

|

4. Від основного стада ВРХ оприбутковано: |

|

|

|

|

|

- молоко (1200 ц) |

|

|

108000 |

|

|

- приплоду (14 гол.) |

|

|

4200 |

|

|

- гною (400 т) |

|

|

4000 |

|

|

Разом |

|

|

|

116200 |

|

5. Від молодняку ВРХ одержано: |

|

|

|

|

|

- приросту живої маси (63 ц) |

|

|

25200 |

|

|

- гною (400 т) |

|

|

4000 |

|

|

Разом |

|

|

|

|

|

6. Розподілено загальновиробничі витрати і віднесено на: |

|

|

|

|

|

- озиму пшеницю |

|

|

5000 |

|

|

- соняшник |

|

|

1103 |

|

|

Разом |

|

|

|

6103 |

|

- основне стадо ВРХ |

|

|

1214 |

|

|

- молодняк ВРХ |

|

|

886 |

|

|

Разом |

|

|

|

2100 |

|

Всього |

|

|

|

8203 |

|

7. Визначити фактичну собівартість продукції і списати калькуляційну різницю на відповідні рахунки: |

|

|

|

|

|

- зерно озимої пшениці |

|

|

|

|

|

- зерновідходи |

|

|

|

|

|

- зерно соняшнику |

|

|

|

|

|

Разом |

|

|

|

|

|

- молоко |

|

|

|

|

|

- приплід |

|

|

|

|

|

- приріст живої маси |

|

|

|

|

|

Разом |

|

|

|

|

|

Всього |

|

|

|

|

|

Всього з реєстраційного журналу |

|

|

|

|

Макет рахунків

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

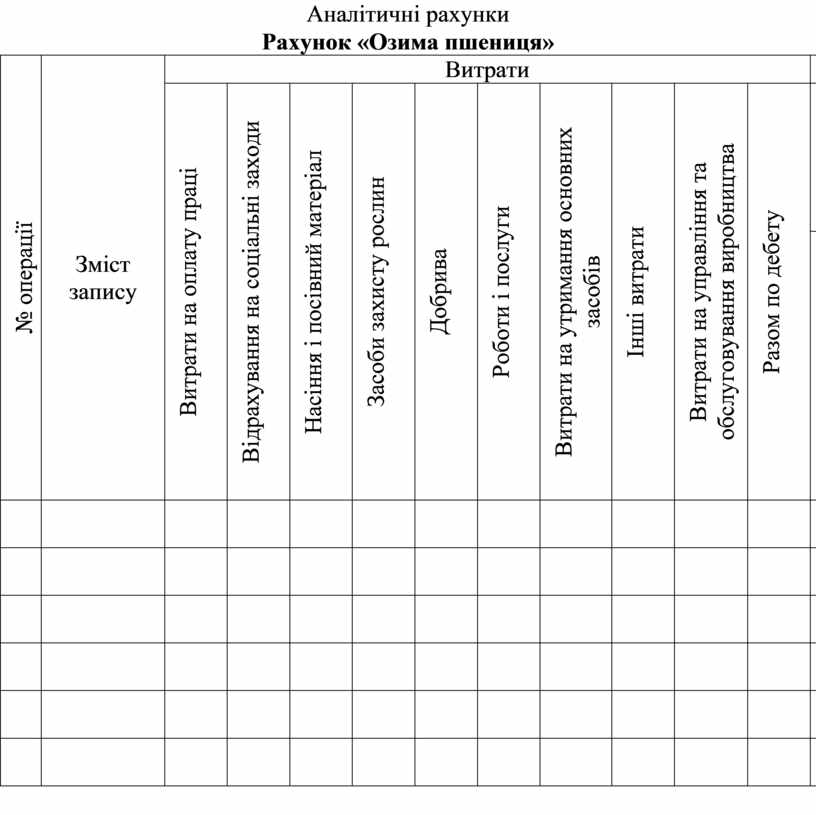

Аналітичні рахунки

Рахунок «Озима пшениця»

|

№ операції |

Зміст запису |

Витрати |

Вихід продукції |

|||||||||||||||

|

Витрати на оплату праці |

Відрахування на соціальні заходи |

Насіння і посівний матеріал |

Засоби захисту рослин |

Добрива |

Роботи і послуги |

Витрати на утримання основних засобів |

Інші витрати |

Витрати на управління та обслуговування виробництва |

Разом по дебету |

зерно |

зерно-відходи |

солома |

Разом по кредиту |

|||||

|

кількість |

сума |

кількість |

сума |

кількість |

сума |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

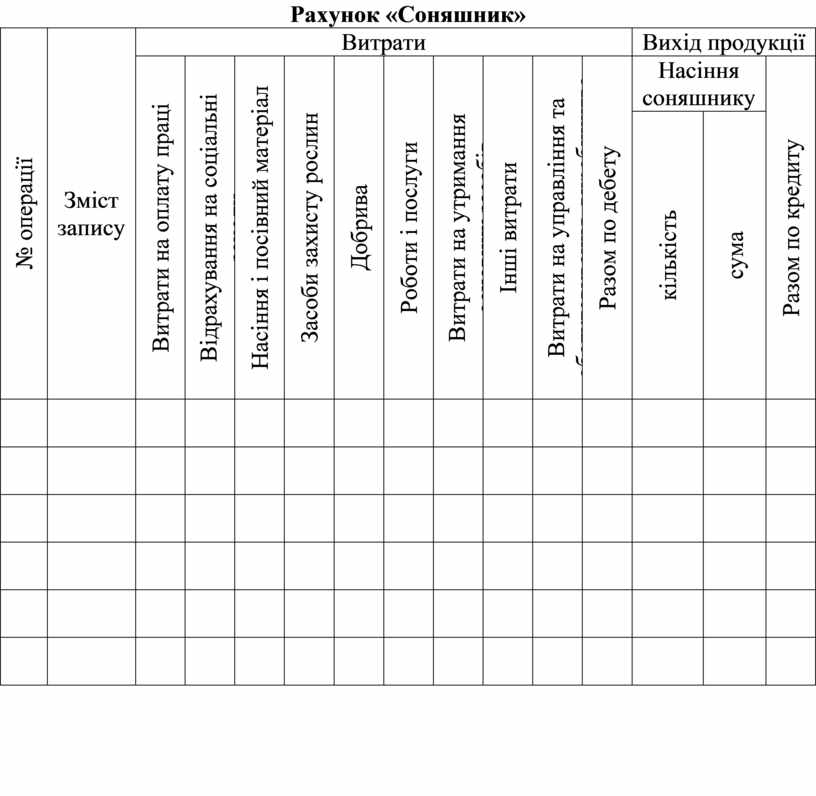

Рахунок «Соняшник»

|

№ операції |

Зміст запису |

Витрати |

Вихід продукції |

|||||||||||

|

Витрати на оплату праці |

Відрахування на соціальні заходи |

Насіння і посівний матеріал |

Засоби захисту рослин |

Добрива |

Роботи і послуги |

Витрати на утримання основних засобів |

Інші витрати |

Витрати на управління та обслуговування виробництва |

Разом по дебету |

Насіння соняшнику |

Разом по кредиту |

|||

|

кількість |

сума |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

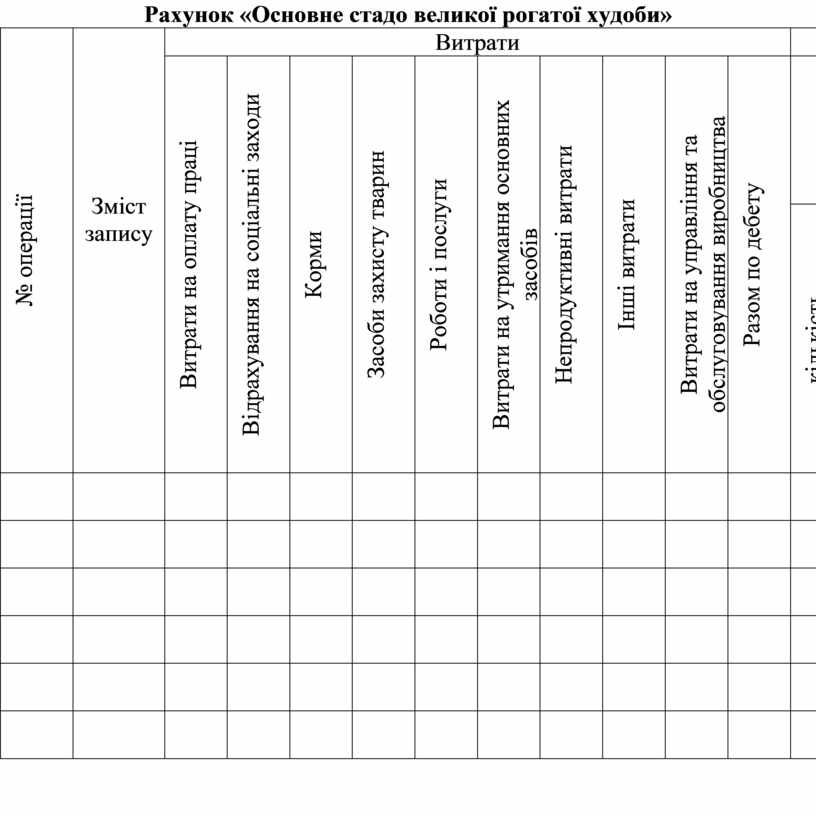

Рахунок «Основне стадо великої рогатої худоби»

|

№ операції |

Зміст запису |

Витрати |

Вихід продукції |

|||||||||||||||

|

Витрати на оплату праці |

Відрахування на соціальні заходи |

Корми |

Засоби захисту тварин |

Роботи і послуги |

Витрати на утримання основних засобів |

Непродуктивні витрати |

Інші витрати |

Витрати на управління та обслуговування виробництва |

Разом по дебету |

молоко |

приплід |

гній |

Разом по кредиту |

|||||

|

кількість |

сума |

кількість |

сума |

кількість |

сума |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

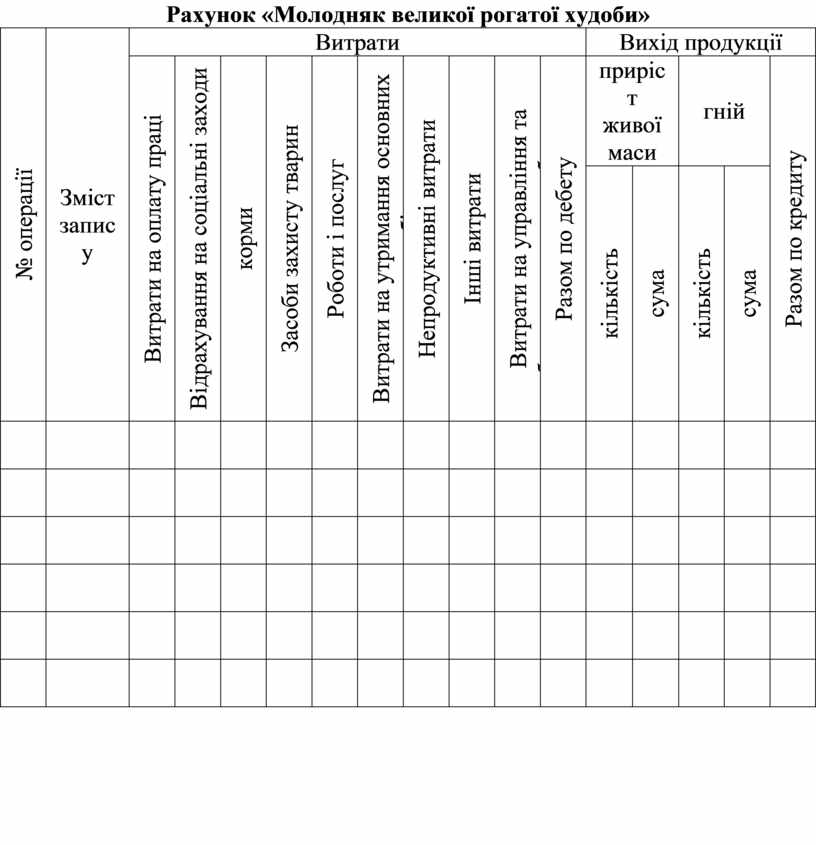

Рахунок «Молодняк великої рогатої худоби»

|

№ операції |

Зміст запису |

Витрати |

Вихід продукції |

|||||||||||||

|

Витрати на оплату праці |

Відрахування на соціальні заходи |

корми |

Засоби захисту тварин |

Роботи і послуг |

Витрати на утримання основних засобів |

Непродуктивні витрати |

Інші витрати |

Витрати на управління та обслуговування виробництва |

Разом по дебету |

приріст живої маси |

гній |

Разом по кредиту |

||||

|

кількість |

сума |

кількість |

сума |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

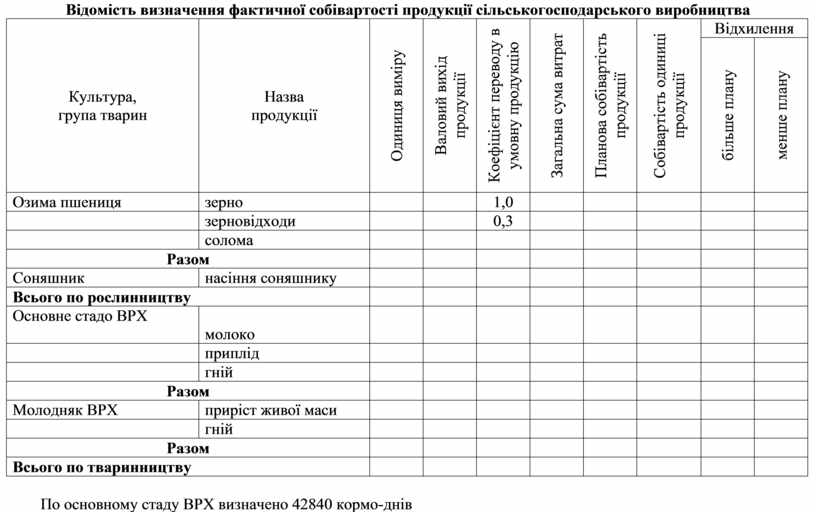

Відомість визначення фактичної собівартості продукції сільськогосподарського виробництва

|

Культура, група тварин |

Назва продукції |

Одиниця виміру |

Валовий вихід продукції |

Коефіцієнт переводу в умовну продукцію |

Загальна сума витрат |

Планова собівартість продукції |

Собівартість одиниці продукції |

Відхилення |

|

|

більше плану |

менше плану |

||||||||

|

Озима пшениця |

зерно |

|

|

1,0 |

|

|

|

|

|

|

|

зерновідходи |

|

|

0,3 |

|

|

|

|

|

|

|

солома |

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

Соняшник |

насіння соняшнику |

|

|

|

|

|

|

|

|

|

Всього по рослинництву |

|

|

|

|

|

|

|

|

|

|

Основне стадо ВРХ |

молоко |

|

|

|

|

|

|

|

|

|

|

приплід |

|

|

|

|

|

|

|

|

|

|

гній |

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

Молодняк ВРХ |

приріст живої маси |

|

|

|

|

|

|

|

|

|

|

гній |

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

|

|

|

Всього по тваринництву |

|

|

|

|

|

|

|

|

|

По основному стаду ВРХ визначено 42840 кормо-днів

Оборотна відомість по синтетичним рахункам СТОВ «Діброва»

|

Код |

Назва рахунків |

Початкове сальдо |

Оборот |

Кінцеве сальдо |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

Завдання 2.

Журнал реєстрації господарських операцій ТОВ «Світанок»

|

№ з/п |

Зміст господарської операції |

Дт |

Кт |

Сума, грн. |

|

1. |

Прибутковий касовий ордер. Оприбутковано в касу із банку готівку на господарські потреби |

|

|

550 |

|

2. |

Відпущено у виробництво зі складу № 1 борошно для виготовлення: - печива - пряників |

|

|

2300 1900 |

|

3. |

Нарахована заробітна плата: - за виготовлення печива пряників - майстру цеха - адміністративному персоналу |

|

|

1500 1420 460 540 |

|

4. |

Зроблено відрахування на соціальні заходи пропорційно сумі нарахування заробітної плати: - у пенсійний фонд ____ % - фонд соціального страхування ____ % - фонд зайнятості ____ % - фонд від нещасних випадків на виробництві ____ % |

|

|

|

|

- на виготовлення пряників печива - загальновиробничі витрати - адміністративні витрати |

|

|

525 555 170 200 |

|

|

5. |

Нарахування у резерв оплати відпусток у розмірі 5% пропорційно до суми нарахованої заробітної плати і відноситься на: - виготовлення печива пряників - загальновиробничі витрати - адміністративному персоналу |

|

|

75 71 23 27 |

|

6. |

Списується вартість спеціальних та інших компонентів на виготовлення: - пряників - печива |

|

|

196 239 |

|

7. |

Списується вартість електроенергії, використаної на: - виготовлення пряників печива - освітлення адміністративного офісу |

|

|

240 170 30 |

|

8. |

Списується сума нарахованої амортизації на виготовлення: - печива - пряників |

|

|

100 95 |

|

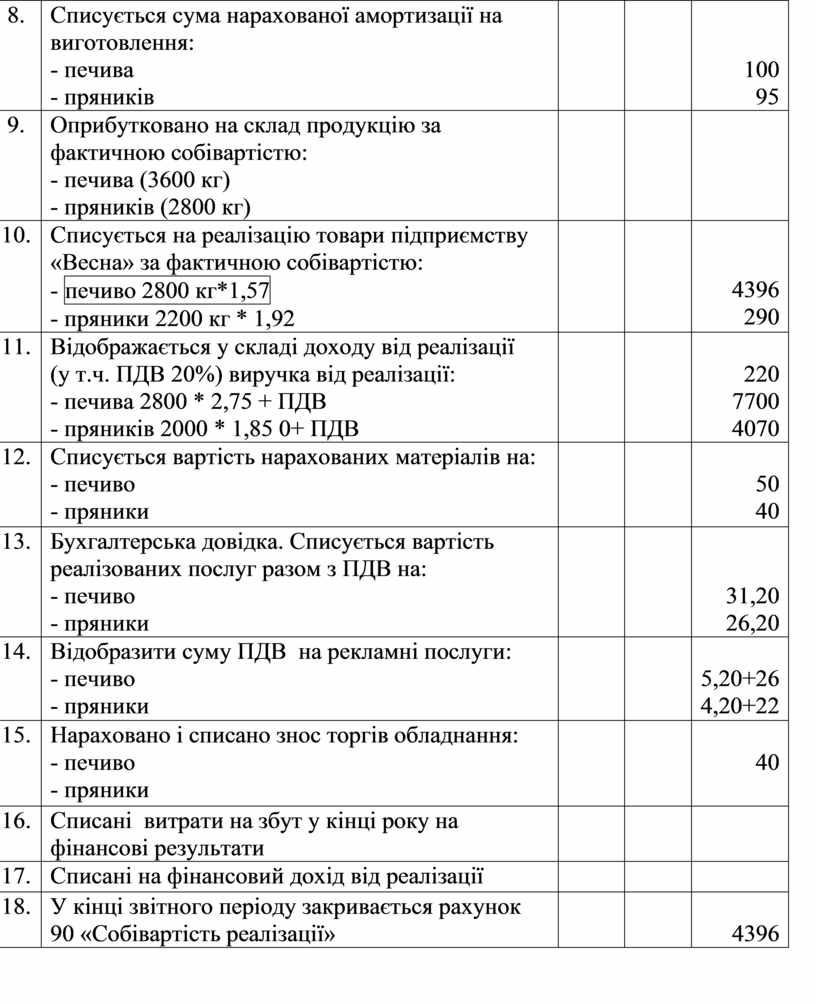

9. |

Оприбутковано на склад продукцію за фактичною собівартістю: - печива (3600 кг) - пряників (2800 кг) |

|

|

|

|

10. |

Списується на реалізацію товари підприємству «Весна» за фактичною собівартістю: - печиво 2800 кг*1,57 - пряники 2200 кг * 1,92 |

|

|

4396 290 |

|

11. |

Відображається у складі доходу від реалізації (у т.ч. ПДВ 20%) виручка від реалізації: - печива 2800 * 2,75 + ПДВ - пряників 2000 * 1,85 0+ ПДВ |

|

|

220 7700 4070 |

|

12. |

Списується вартість нарахованих матеріалів на: - печиво - пряники |

|

|

50 40 |

|

13. |

Бухгалтерська довідка. Списується вартість реалізованих послуг разом з ПДВ на: - печиво - пряники |

|

|

31,20 26,20 |

|

14. |

Відобразити суму ПДВ на рекламні послуги: - печиво - пряники |

|

|

5,20+26 4,20+22 |

|

15. |

Нараховано і списано знос торгів обладнання: - печиво - пряники |

|

|

40 |

|

16. |

Списані витрати на збут у кінці року на фінансові результати |

|

|

|

|

17. |

Списані на фінансовий дохід від реалізації |

|

|

|

|

18. |

У кінці звітного періоду закривається рахунок 90 «Собівартість реалізації» |

|

|

4396 |

Макет рахунків

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

Дт Кт Дт Кт Дт Кт Дт Кт

|

|

|

|

|

|

|

|

|||

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

|||

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|

Дт Кт |

|||

|

|

|

|

|

|

|

|

Заключний баланс ТОВ «Світанок»

|

Актив |

Пасив |

||||

|

№ з/п |

Найменування господарських засобів (активів) |

Сума, грн. |

№ з/п |

Найменування джерел формування господарських засобів (пасивів) |

Сума, грн. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

|

Разом |

|

||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.