Поделиться

Предмет бухгалтерського обліку

Предметом бухгалтерського обліку є кругообіг капіталу у процесі розширеного відтворення.

Як звісно, капітал представляє собою безупинний рух, перетворення з однієї форми в іншу.

Спочатку капітал підприємства є авансованим, сформованим засновниками, як правило, у грошовій формі. Потім починається його рух, у процесі якого капітал проходить три основні стадії:

1. Забезпечення засобами праці, предметами праці (процес постачання) і трудовими ресурсами. На цій стадії капітал із форми грошових коштів переходить у форму реальних чинників виробництва.

2. Виробництво – капітал із форми засобів праці та виробничих запасів переходить у форму готової продукції.

3. Реалізація продукції, робіт, послуг − капітал із форми готової продукції знову переходить у форму грошових коштів.

Надалі цикл повторюється. При чому, оскільки предмети праці

повністю використовуються в кожному циклі, для повторення процесу виробництва необхідною умовою є чергове забезпечення його предметами праці, тобто виробничими запасами.

Проміжок часу між придбанням виробничих запасів для здійснення діяльності й одержанням коштів від реалізації виготовленої з них продукції або товарів, робіт і послуг, одержав назву операційного циклу.

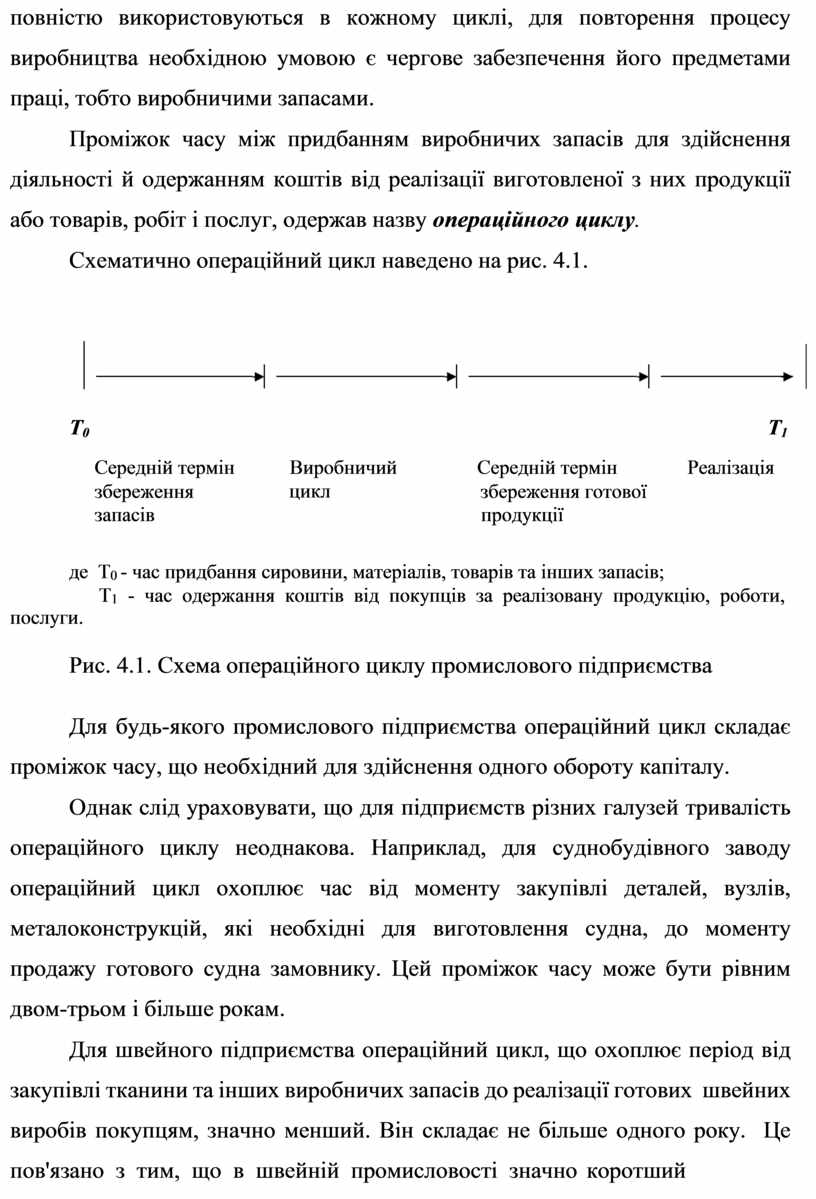

![]() Схематично операційний цикл наведено на рис. 4.1.

Схематично операційний цикл наведено на рис. 4.1.

![]() Т0 Т1

Т0 Т1

|

Середній термін |

Виробничий |

Середній термін |

Реалізація |

|

збереження запасів |

цикл |

збереження готової продукції |

|

де Т0 - час придбання сировини, матеріалів, товарів та інших запасів;

Т1 - час одержання коштів від покупців за реалізовану продукцію, роботи,

послуги.

Рис. 4.1. Схема операційного циклу промислового підприємства

Для будь-якого промислового підприємства операційний цикл складає проміжок часу, що необхідний для здійснення одного обороту капіталу.

Однак слід ураховувати, що для підприємств різних галузей тривалість операційного циклу неоднакова. Наприклад, для суднобудівного заводу операційний цикл охоплює час від моменту закупівлі деталей, вузлів, металоконструкцій, які необхідні для виготовлення судна, до моменту продажу готового судна замовнику. Цей проміжок часу може бути рівним двом-трьом і більше рокам.

Для швейного підприємства операційний цикл, що охоплює період від закупівлі тканини та інших виробничих запасів до реалізації готових швейних виробів покупцям, значно менший. Він складає не більше одного року. Це пов'язано з тим, що в швейній промисловості значно коротший

технологічний процес виробництва, ніж в інших галузях – машинобудуванні, металургії тощо.

Відзначимо, що поняття операційного циклу має вельми суттєве значення, оскільки на його підставі визначається сутність багатьох об'єктів бухгалтерського обліку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.