Поделиться

Предмет и метод бухгалтерского учета

Семинар №2

Тема: «Бухгалтерский баланс его содержание и строение. Изменения в балансе под влиянием хозяйственных операций».

Цель: Научиться определять типы изменений в бухгалтерском балансе под влиянием хозяйственных операций.

Задания:

3. Определить к какой статье баланса (активной или пассивной) относятся конкретные виды имущества и источники его образования.

4. Составить вступительный баланс по остаткам на счетах бухгалтерского учета.

5. Определить тип изменений в бухгалтерском балансе под влиянием хозяйственных операций.

Исходные данные:

1. Остатки на счетах бухгалтерского учета Машиностроительного завода на 1.01.

|

№ п/п |

Наименование имущества предприятия и источников его формирования |

Сумма, руб. |

|

1. |

Основные средства |

80 000 |

|

2. |

Производственные запасы |

103 000 |

|

3. |

Касса |

2 000 |

|

4. |

Расчетный счет |

18 000 |

|

5. |

Готовая продукция |

22 000 |

|

6. |

Уставный капитал |

155 000 |

|

7. |

Расчеты с поставщиками и подрядчиками |

2 0000 |

|

8. |

Расчеты с персоналом по оплате труда |

30 000 |

|

9. |

Расчеты по налогам и сборам |

15 000 |

|

10. |

Расчеты с социальными фондами |

5 000 |

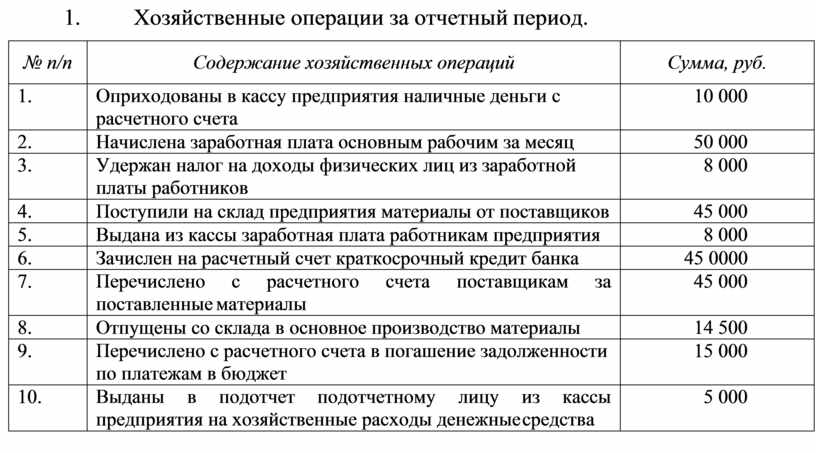

2. Хозяйственные операции за отчетный период.

|

№ п/п |

Содержание хозяйственных операций |

Сумма, руб. |

|

1. |

Оприходованы в кассу предприятия наличные деньги с расчетного счета |

10 000 |

|

2. |

Начислена заработная плата основным рабочим за месяц |

50 000 |

|

3. |

Удержан налог на доходы физических лиц из заработной платы работников |

8 000 |

|

4. |

Поступили на склад предприятия материалы от поставщиков |

45 000 |

|

5. |

Выдана из кассы заработная плата работникам предприятия |

8 000 |

|

6. |

Зачислен на расчетный счет краткосрочный кредит банка |

45 0000 |

|

7. |

Перечислено с расчетного счета поставщикам за поставленные материалы |

45 000 |

|

8. |

Отпущены со склада в основное производство материалы |

14 500 |

|

9. |

Перечислено с расчетного счета в погашение задолженности по платежам в бюджет |

15 000 |

|

10. |

Выданы в подотчет подотчетному лицу из кассы предприятия на хозяйственные расходы денежные средства |

5 000 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.