Поделиться

Предмет и метод бухгалтерского учета

Семинар №3

Тема: «Система счетов и двойная запись. Счета аналитического и синтетического учета».

Цель: Научиться открывать счета бухгалтерского учета и отражать на них хозяйственные операции способом двойной записи; составлять оборотные ведомости по счетам аналитического и синтетического учета.

I задание:

1. Открыть счета бухгалтерского учета и отразить на них хозяйственные операции способом двойной записи.

2. Подсчитать обороты и конечные остатки на счетах.

3. По записям на счетах составить оборотные ведомости.

4. По данным конечных остатков составить бухгалтерский баланс на новую отчетную дату.

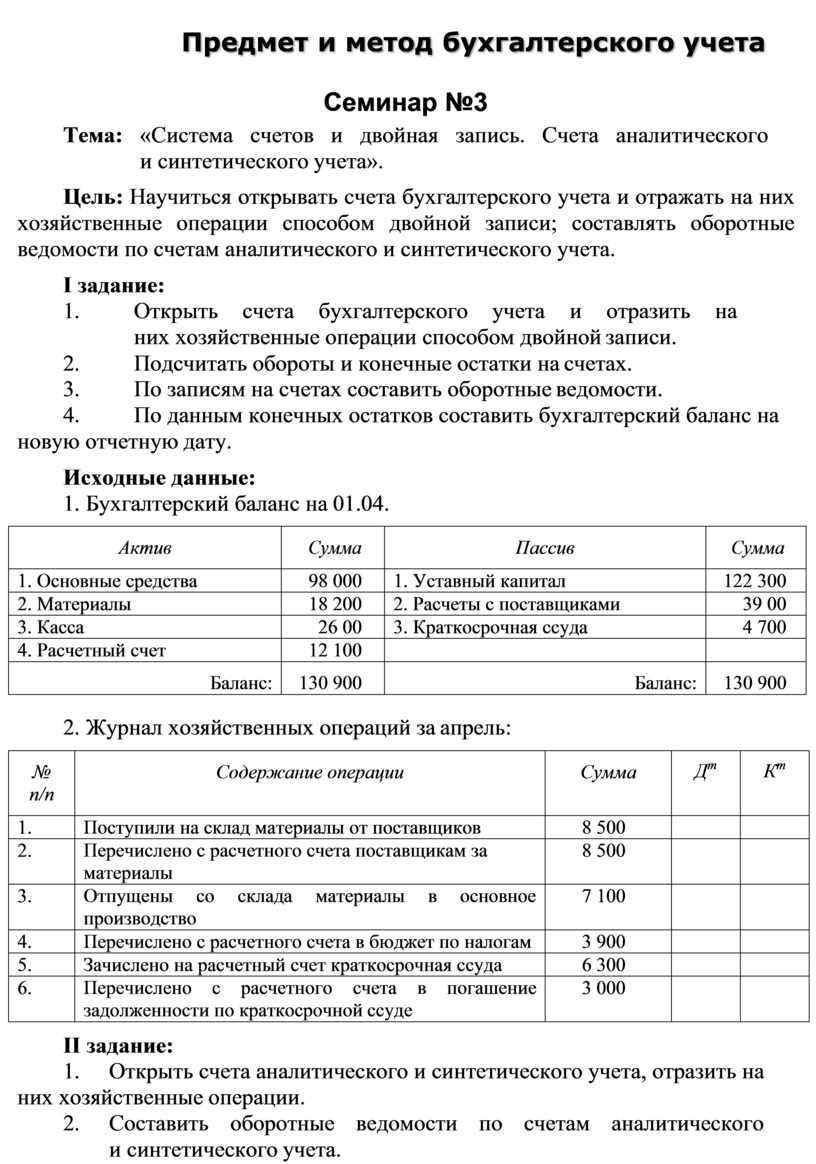

Исходные данные:

1. Бухгалтерский баланс на 01.04.

|

Актив |

Сумма |

Пассив |

Сумма |

|

1. Основные средства |

98 000 |

1. Уставный капитал |

122 300 |

|

2. Материалы |

18 200 |

2. Расчеты с поставщиками |

39 00 |

|

3. Касса |

26 00 |

3. Краткосрочная ссуда |

4 700 |

|

4. Расчетный счет |

12 100 |

|

|

|

Баланс: |

130 900 |

Баланс: |

130 900 |

2. Журнал хозяйственных операций за апрель:

|

№ п/п |

Содержание операции |

Сумма |

Дm |

Кm |

|

1. |

Поступили на склад материалы от поставщиков |

8 500 |

|

|

|

2. |

Перечислено с расчетного счета поставщикам за материалы |

8 500 |

|

|

|

3. |

Отпущены со склада материалы в основное производство |

7 100 |

|

|

|

4. |

Перечислено с расчетного счета в бюджет по налогам |

3 900 |

|

|

|

5. |

Зачислено на расчетный счет краткосрочная ссуда |

6 300 |

|

|

|

6. |

Перечислено с расчетного счета в погашение задолженности по краткосрочной ссуде |

3 000 |

|

|

II задание:

1. Открыть счета аналитического и синтетического учета, отразить на них хозяйственные операции.

2. Составить оборотные ведомости по счетам аналитического и синтетического учета.

3. По остаткам синтетических счетов составить баланс на новую отчетную дату.

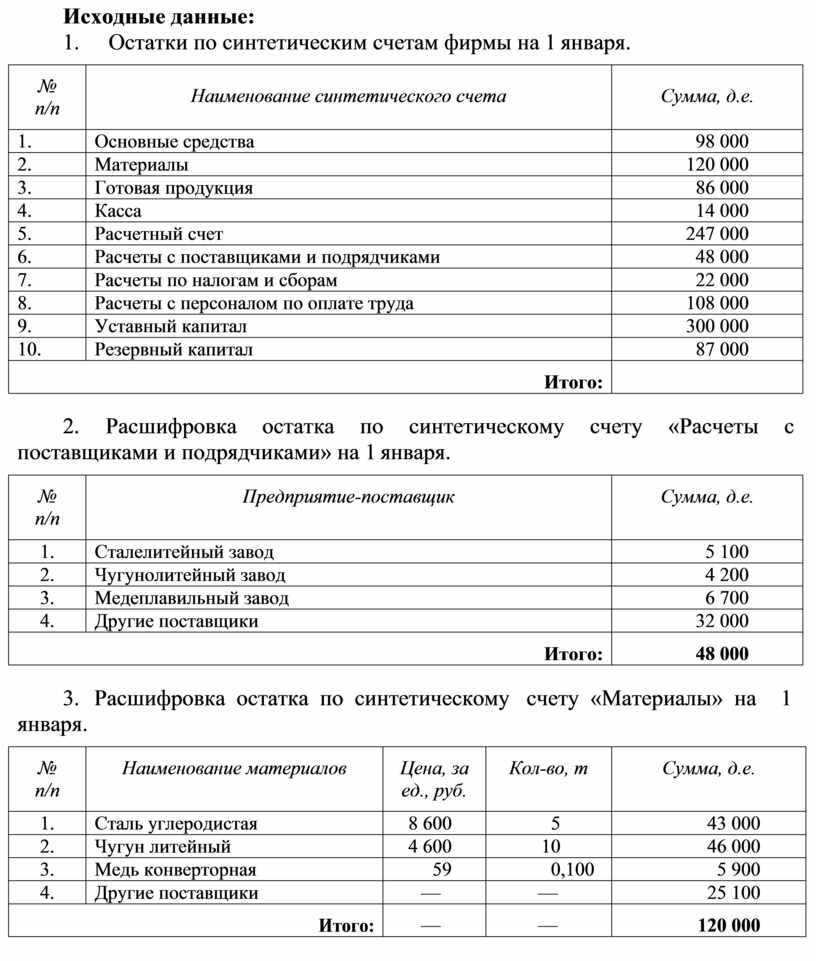

Исходные данные:

1. Остатки по синтетическим счетам фирмы на 1 января.

|

№ п/п |

Наименование синтетического счета |

Сумма, д.е. |

|

1. |

Основные средства |

98 000 |

|

2. |

Материалы |

120 000 |

|

3. |

Готовая продукция |

86 000 |

|

4. |

Касса |

14 000 |

|

5. |

Расчетный счет |

247 000 |

|

6. |

Расчеты с поставщиками и подрядчиками |

48 000 |

|

7. |

Расчеты по налогам и сборам |

22 000 |

|

8. |

Расчеты с персоналом по оплате труда |

108 000 |

|

9. |

Уставный капитал |

300 000 |

|

10. |

Резервный капитал |

87 000 |

|

Итого: |

|

|

2. Расшифровка остатка по синтетическому счету «Расчеты с поставщиками и подрядчиками» на 1 января.

|

№ п/п |

Предприятие-поставщик |

Сумма, д.е. |

|

1. |

Сталелитейный завод |

5 100 |

|

2. |

Чугунолитейный завод |

4 200 |

|

3. |

Медеплавильный завод |

6 700 |

|

4. |

Другие поставщики |

32 000 |

|

Итого: |

48 000 |

|

3. Расшифровка остатка по синтетическому счету «Материалы» на 1

января.

|

№ п/п |

Наименование материалов |

Цена, за ед., руб. |

Кол-во, т |

Сумма, д.е. |

|

1. |

Сталь углеродистая |

8 600 |

5 |

43 000 |

|

2. |

Чугун литейный |

4 600 |

10 |

46 000 |

|

3. |

Медь конверторная |

59 |

0,100 |

5 900 |

|

4. |

Другие поставщики |

— |

— |

25 100 |

|

Итого: |

— |

— |

120 000 |

|

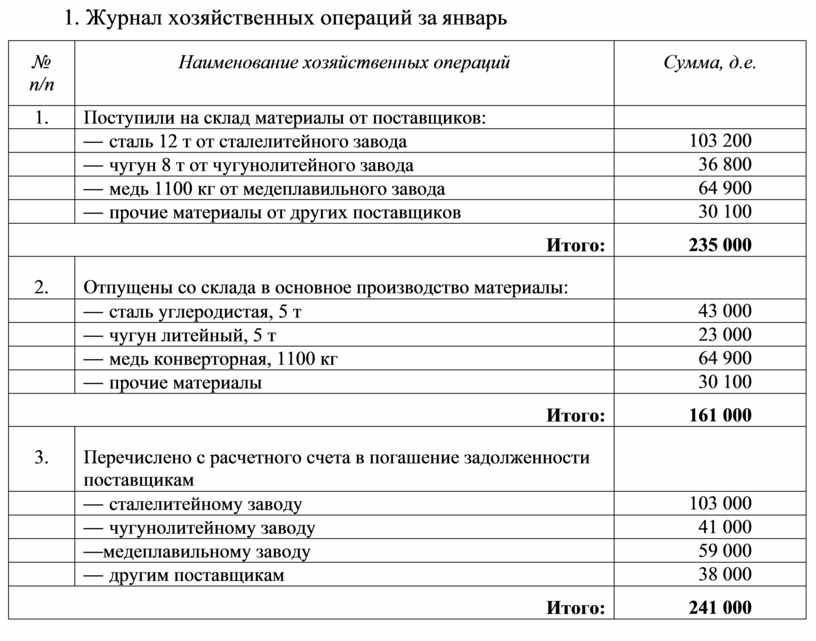

4. Журнал хозяйственных операций за январь

|

№ п/п |

Наименование хозяйственных операций |

Сумма, д.е. |

|

1. |

Поступили на склад материалы от поставщиков: |

|

|

|

— сталь 12 т от сталелитейного завода |

103 200 |

|

|

— чугун 8 т от чугунолитейного завода |

36 800 |

|

|

— медь 1100 кг от медеплавильного завода |

64 900 |

|

|

— прочие материалы от других поставщиков |

30 100 |

|

Итого: |

235 000 |

|

|

2. |

Отпущены со склада в основное производство материалы: |

|

|

|

— сталь углеродистая, 5 т |

43 000 |

|

|

— чугун литейный, 5 т |

23 000 |

|

|

— медь конверторная, 1100 кг |

64 900 |

|

|

— прочие материалы |

30 100 |

|

Итого: |

161 000 |

|

|

3. |

Перечислено с расчетного счета в погашение задолженности поставщикам |

|

|

|

— сталелитейному заводу |

103 000 |

|

|

— чугунолитейному заводу |

41 000 |

|

|

—медеплавильному заводу |

59 000 |

|

|

— другим поставщикам |

38 000 |

|

Итого: |

241 000 |

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.