Поделиться

Предметно-методологічна цілісність облікового процесу

Обліковий процес містить у собі відображення господарських операцій, під впливом яких змінюються об’єми, склад ресурсів та їх джерел, виникають витрати підприємства та виявляються результати його діяльності. Таким чином, господарські операції приводять до змін у складі активів, власного капіталу та зобов’язань.

У процесі розвитку бухгалтерського обліку склалася чітка послідовність і логічно витримана процедура відображення економічної інформації. Вона передбачає такі стадії облікового процесу: фіксацію господарських фактів, оцінку, групування первинних даних за системою ознак, уведення результатів групування в систему бухгалтерських рахунків, складення балансу і звітності.

Між визначеними стадіями облікового процесу і елементами методу бухгалтерського обліку існує логічний взаємозв’язок.

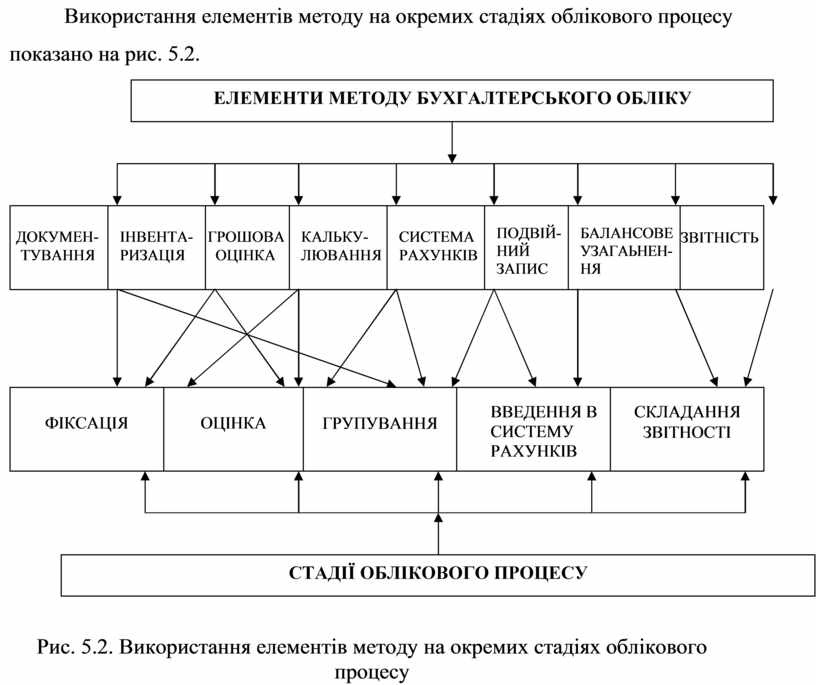

На першій стадії облікового процесу відбувається первинне спостереження за об’єктами бухгалтерського обліку та фіксація фактів здійснення господарської діяльності. Перш за все, ці об’єкти мають бути зафіксовані, тобто повинно бути свідчення про їх наявність, зміни, рух. Таким свідченням є документ. На стадії фіксації використовуються такі елементи методу бухгалтерського обліку: документування, інвентаризація, в певних випадках – грошова оцінка.

Далі документи потрапляють до бухгалтерії, де документи перевіряються формально, за суттю, арифметично. Формальна перевірка полягає у визначенні повноти і правильності заповнення всіх реквізитів документів, наявності підписів посадових осіб, відповідності оформлення документів, змісту господарських операцій.

Перевірка за суттю складається у встановленні законності та доцільності господарських операцій, арифметична – у визначенні точності

арифметичних розрахунків, що зроблено у документах. У бухгалтерії також здійснюється друга стадія облікового процесу – оцінка.

Під час опрацювання даних первинних та інших документів відбувається оцінка всіх без винятку господарських операцій. На цій стадії облікового процесу застосовується тільки один елемент методу бухгалтерського обліку – грошова оцінка.

На наступних стадіях облікового процесу таких, як групування первинних даних за системою ознак, введення результатів групування в систему бухгалтерських рахунків, здійснюється подальша обробка первинної інформації. Наприклад, групування даних первинних документів про витрати матеріалів передбачає створення інформації відносно видів діяльності різних підрозділів, видів продукції, робіт та послуг, а також по статтях. За певними, необхідними для створення управлінської інформації ознаками, первинні дані вводяться в систему бухгалтерських регістрів, підсумкові вартісні показники переносяться з них на бухгалтерські рахунки, що містяться в Головній книзі, на її підставі складається бухгалтерський баланс.

На цій стадії баланс не є однією з форм звітності. Його складання завершує власне обліковий цикл і має метою переконатися в тім, що зберігається рівновага між активами і пасивами. На цих стадіях використовуються такі елементи методу бухгалтерського обліку: документування, калькулювання, рахунки, подвійний запис, балансове узагальнення.

Останньою стадією облікового процесу є складання звітності. Всі необхідні для звітності дані, що отримані на попередніх стадіях оброблення інформації, переносяться до відповідних звітних документів, одним з яких є бухгалтерський баланс. На цій стадії облікового процесу застосовується лише один елемент методу бухгалтерського обліку – звітність.

Метод бухгалтерського обліку завдяки внутрішнім взаємозв’язкам притаманних йому елементів забезпечує утворення вірогідної інформаційної моделі про об’єкти бухгалтерського обліку, які в сукупності складають процес кругообігу капіталу.

![]()

![]()

![]() Використання елементів методу на

окремих стадіях облікового процесу показано на рис. 5.2.

Використання елементів методу на

окремих стадіях облікового процесу показано на рис. 5.2.

|

ДОКУМЕН- ТУВАННЯ |

ІНВЕНТА- РИЗАЦІЯ |

ГРОШОВА ОЦІНКА |

КАЛЬКУ- ЛЮВАННЯ |

СИСТЕМА РАХУНКІВ |

ПОДВІЙ- НИЙ ЗАПИС |

БАЛАНСОВЕ УЗАГАЬНЕН- НЯ |

ЗВІТНІСТЬ |

|

ФІКСАЦІЯ |

ОЦІНКА |

ГРУПУВАННЯ |

ВВЕДЕННЯ В СИСТЕМУ РАХУНКІВ |

СКЛАДАННЯ ЗВІТНОСТІ |

Рис. 5.2. Використання елементів методу на окремих

стадіях облікового процесу

Рис. 5.2. Використання елементів методу на окремих

стадіях облікового процесу

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.