Поделиться

Экономические основы деятельности фирмы

Погоня за прибылью – единственный способ, при помощи которого люди могут удовлетворить потребности тех, кого они вовсе не знают.

(Фридрих фон Хайек)

Домашнее задание

- § 22 читать;

записи в тетради.

Подготовка к практикуму

Цели деятельности фирмы

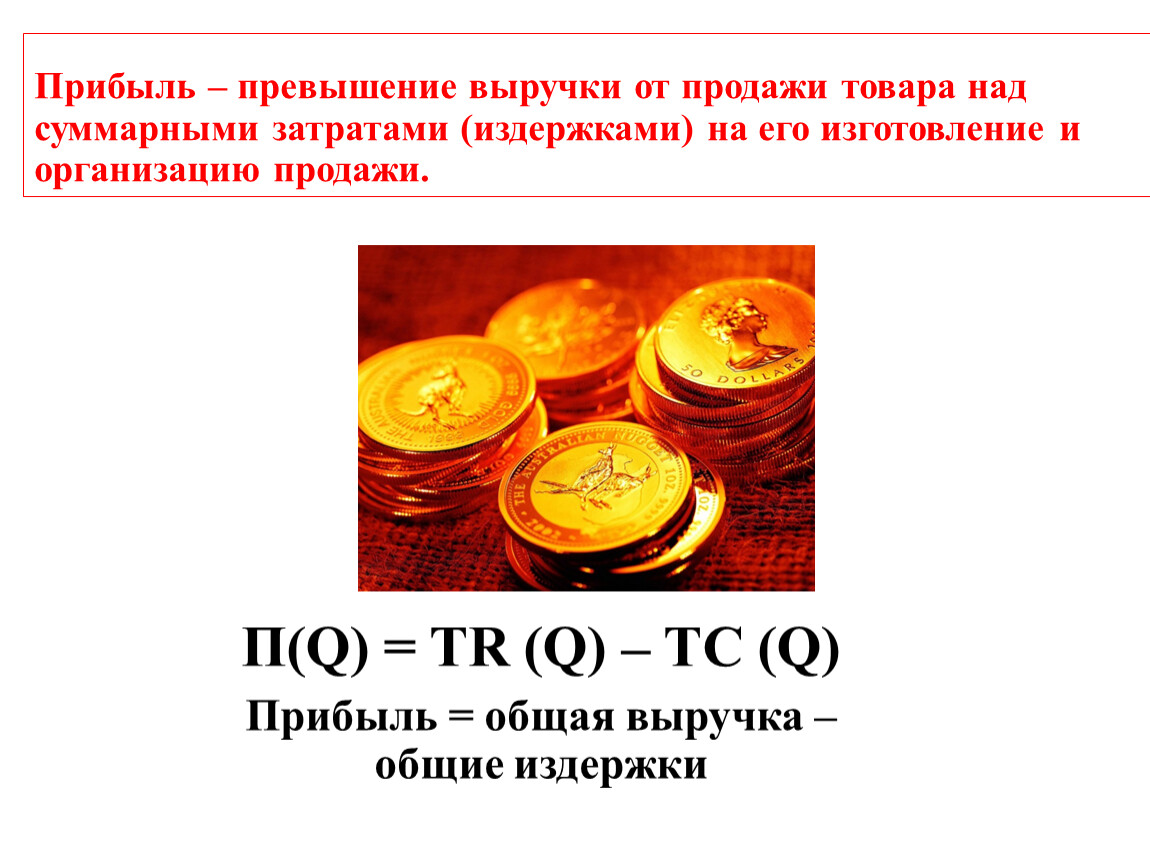

Прибыль – превышение выручки от продажи товара над суммарными затратами (издержками) на его изготовление и организацию продажи.

П(Q) = TR (Q) – TC (Q)

Прибыль = общая выручка – общие издержки

Общие издержки - расходы на приобретение всего объема ресурсов, который фирма использовала для организации производства определенного объема продукции.

РЕСУРСЫ

внешние

внутренние

ОБЩИЕ ИЗДЕРЖКИ (стоимость производства)

Внешние (явные)

издержки

Внутренние (неявные)

издержки

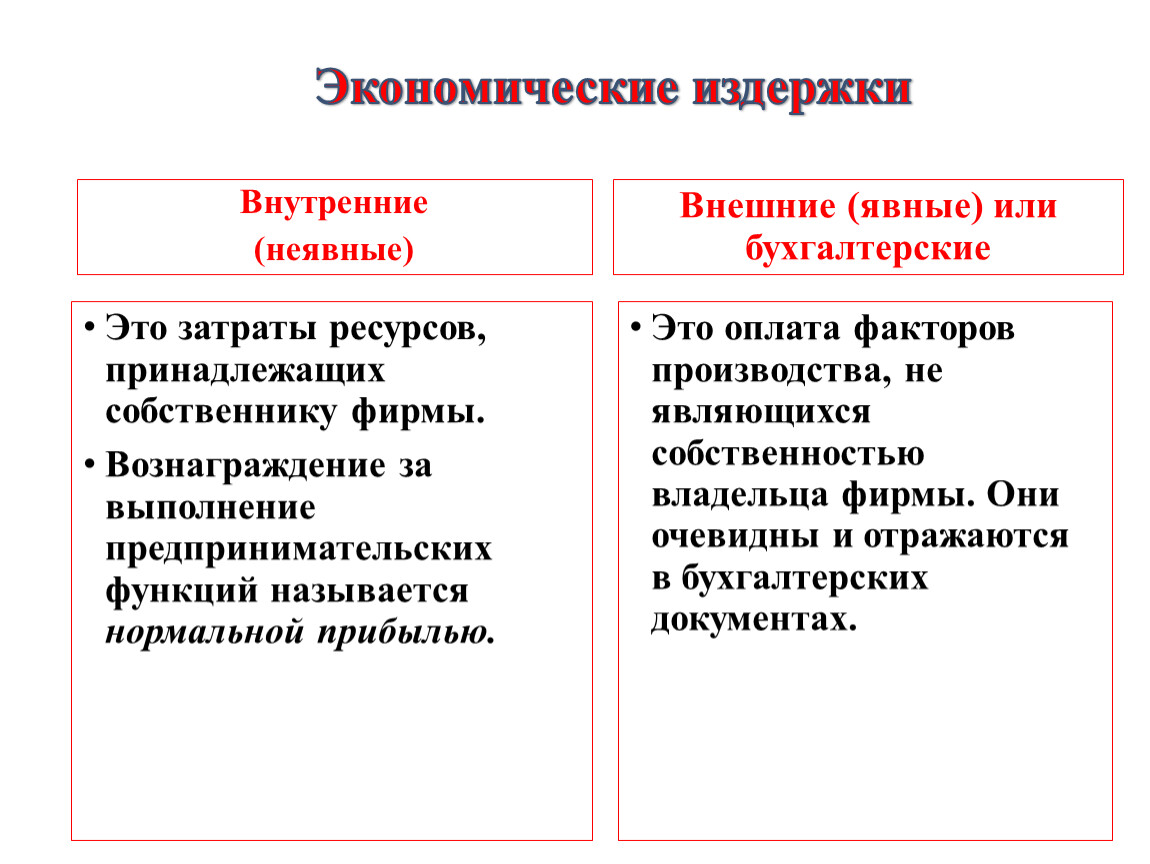

Это затраты ресурсов, принадлежащих собственнику фирмы.

Вознаграждение за выполнение предпринимательских функций называется нормальной прибылью.

Это оплата факторов производства, не являющихся собственностью владельца фирмы. Они очевидны и отражаются в бухгалтерских документах.

Внутренние

(неявные)

Внешние (явные) или бухгалтерские

Экономические издержки

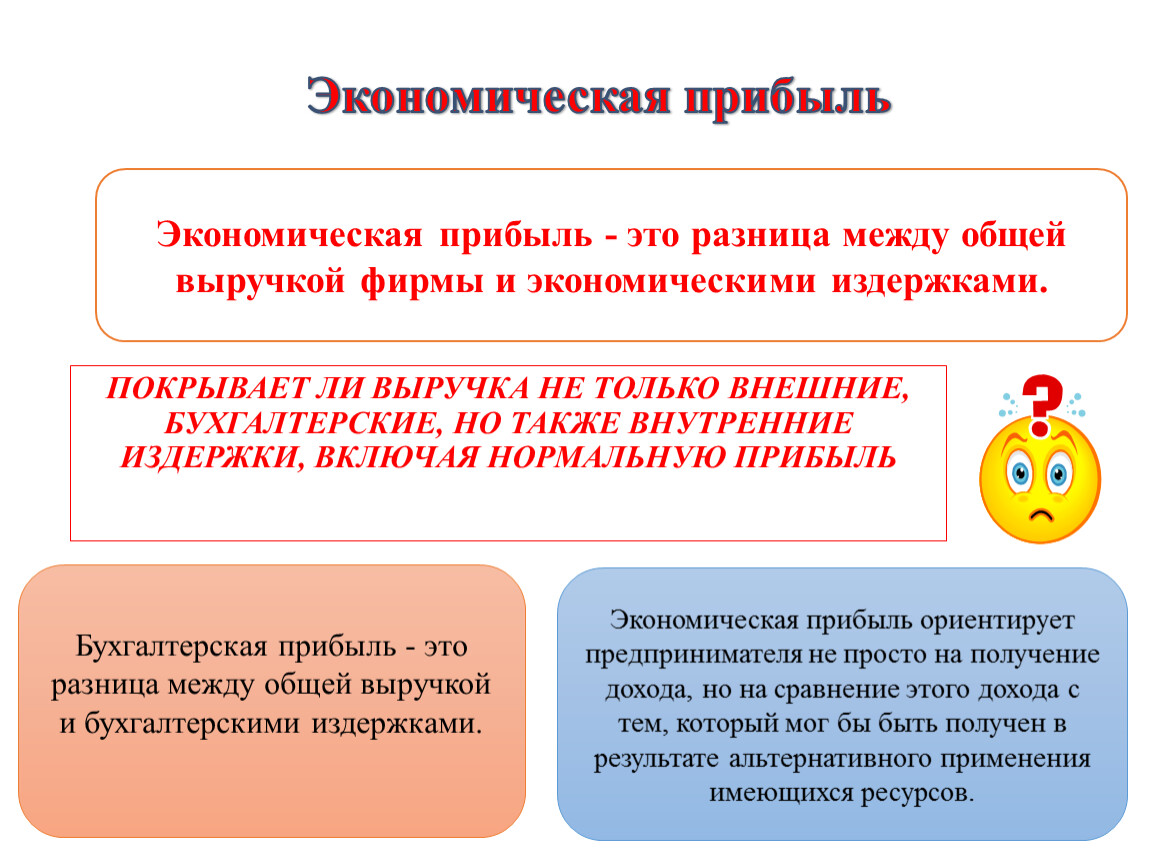

ПОКРЫВАЕТ ЛИ ВЫРУЧКА НЕ ТОЛЬКО ВНЕШНИЕ, БУХГАЛТЕРСКИЕ, НО ТАКЖЕ ВНУТРЕННИЕ ИЗДЕРЖКИ, ВКЛЮЧАЯ НОРМАЛЬНУЮ ПРИБЫЛЬ

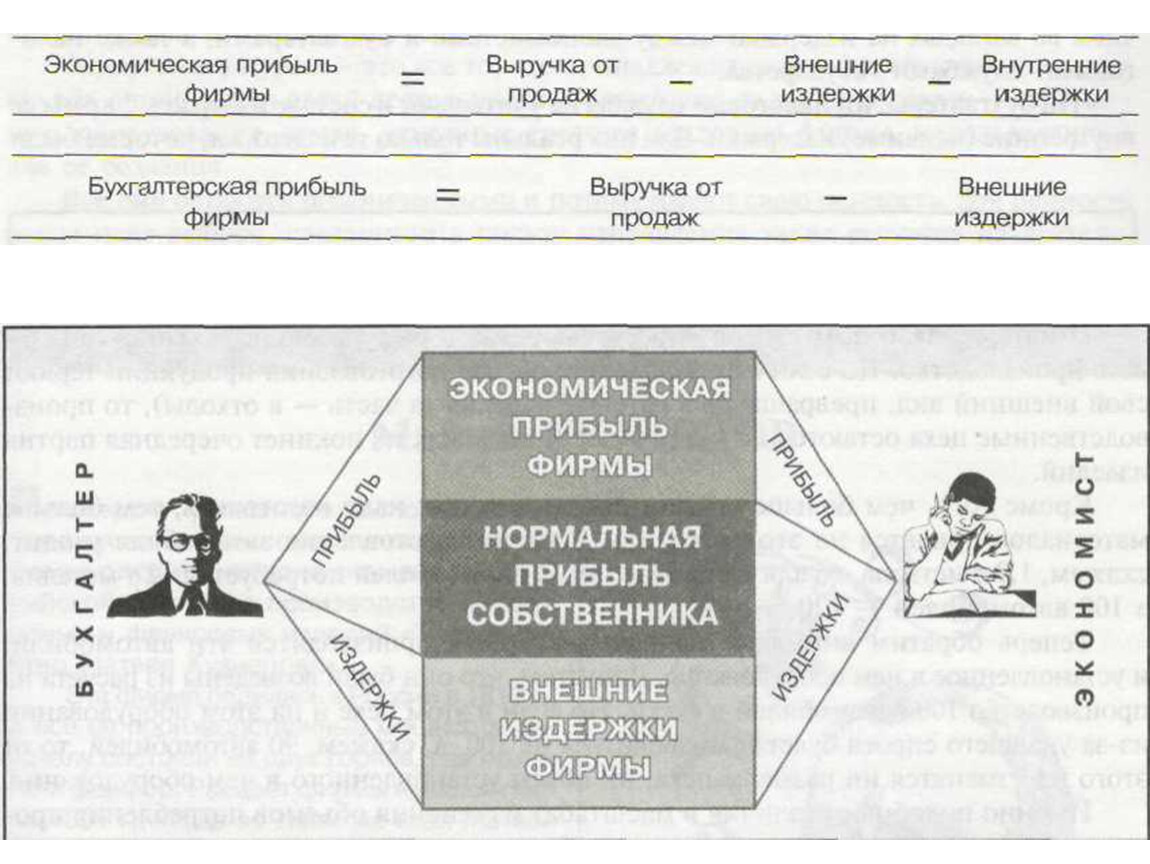

Экономическая прибыль

Экономическая прибыль - это разница между общей выручкой фирмы и экономическими издержками.

Бухгалтерская прибыль - это разница между общей выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов.

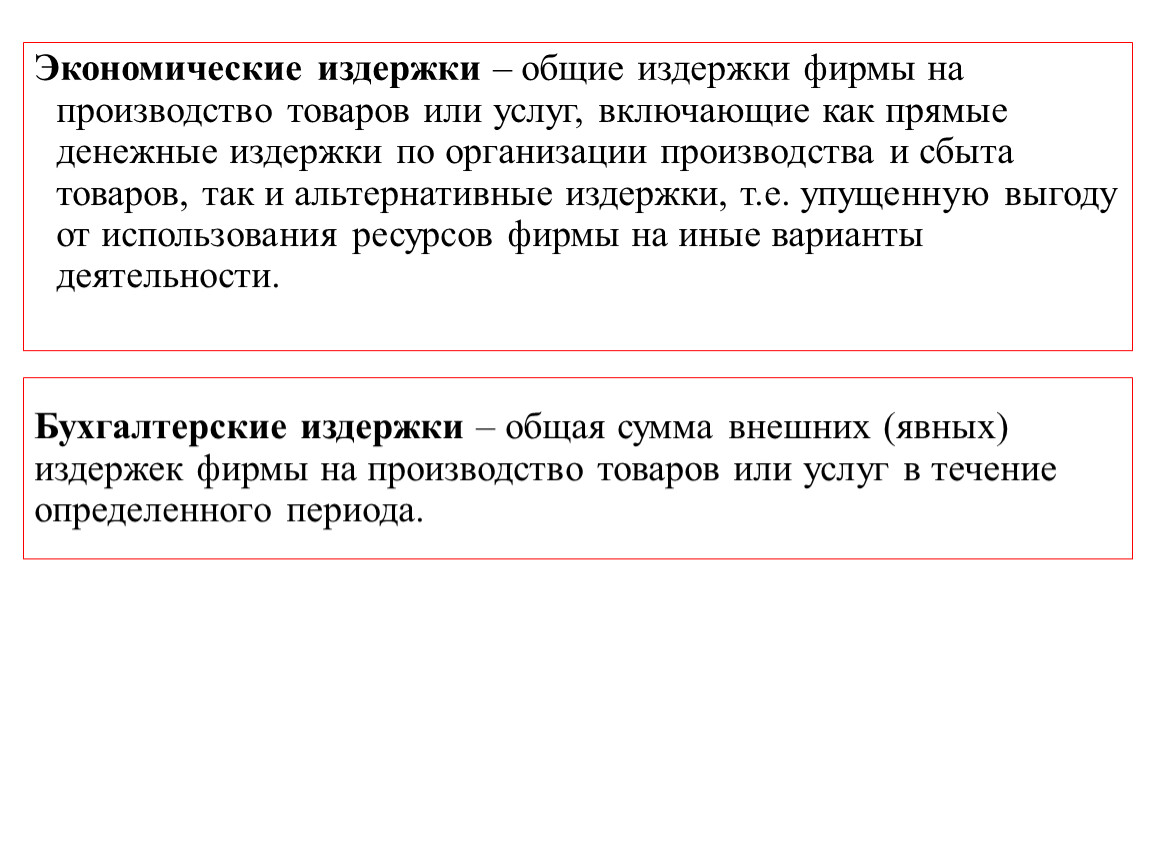

Бухгалтерские издержки – общая сумма внешних (явных) издержек фирмы на производство товаров или услуг в течение определенного периода.

Экономические издержки – общие издержки фирмы на производство товаров или услуг, включающие как прямые денежные издержки по организации производства и сбыта товаров, так и альтернативные издержки, т.е. упущенную выгоду от использования ресурсов фирмы на иные варианты деятельности.

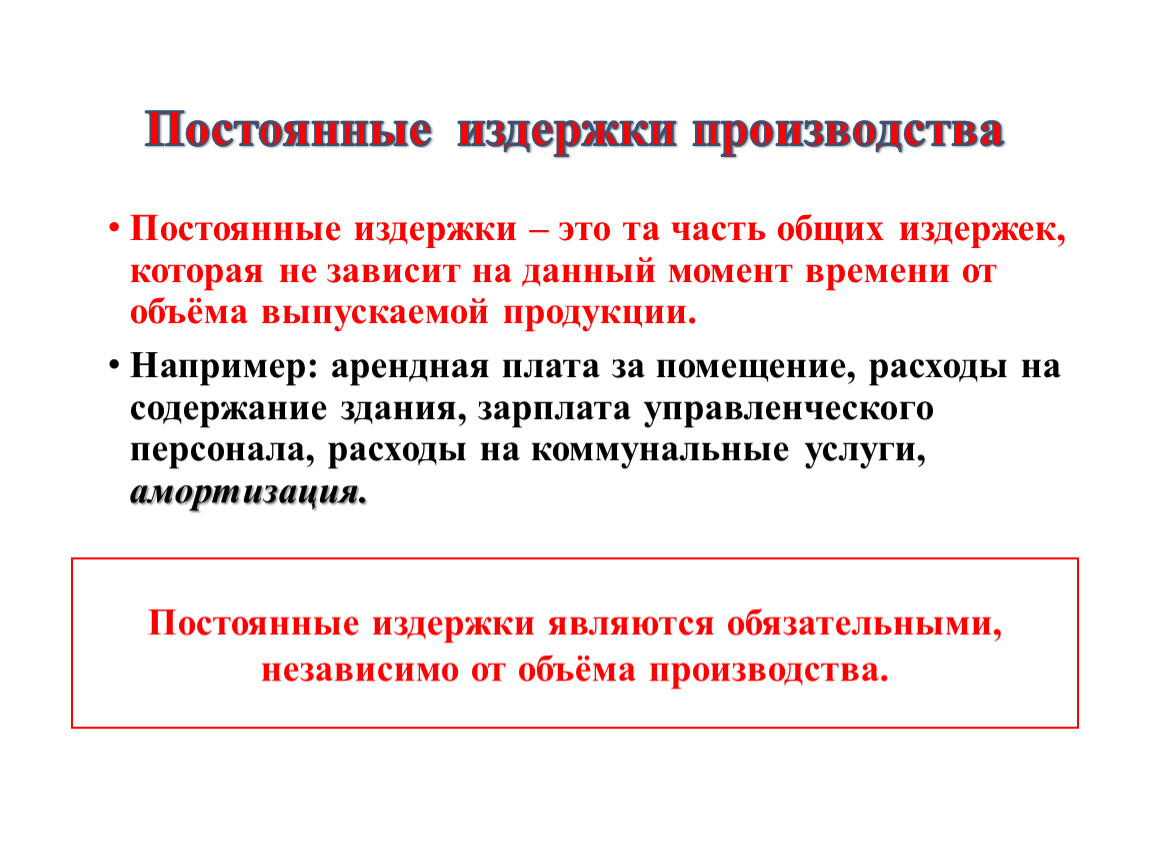

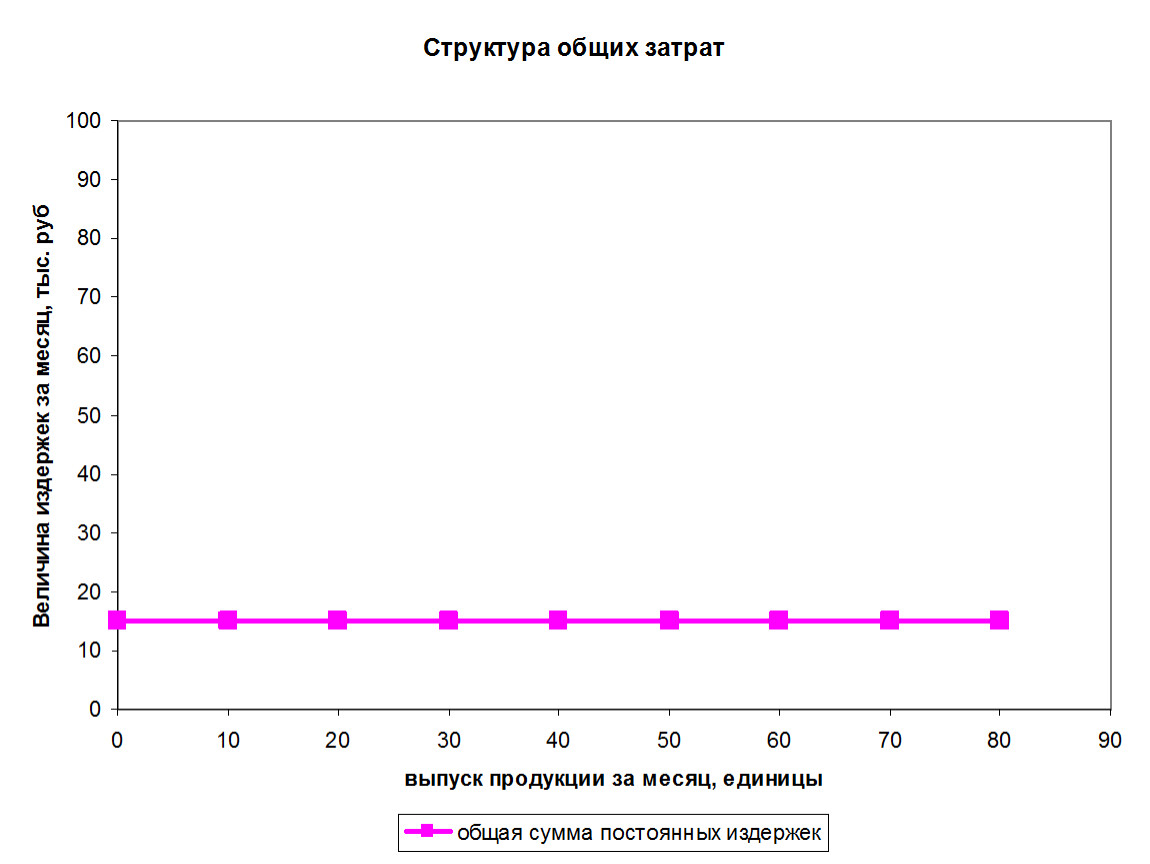

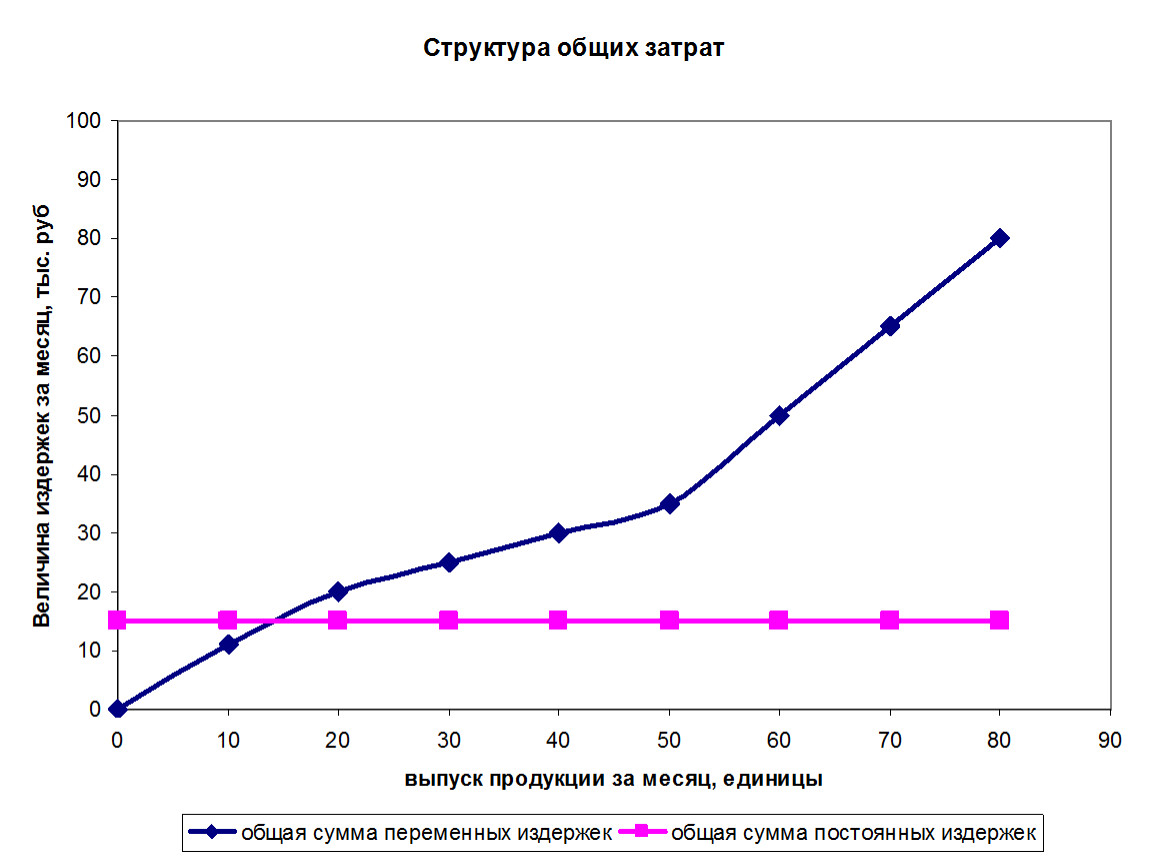

Постоянные издержки – это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции.

Например: арендная плата за помещение, расходы на содержание здания, зарплата управленческого персонала, расходы на коммунальные услуги, амортизация.

Постоянные издержки производства

Постоянные издержки являются обязательными, независимо от объёма производства.

Амортизация – это уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования.

Для возмещения накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт и изготовление новых средств труда вместо изношенных.

Амортизация

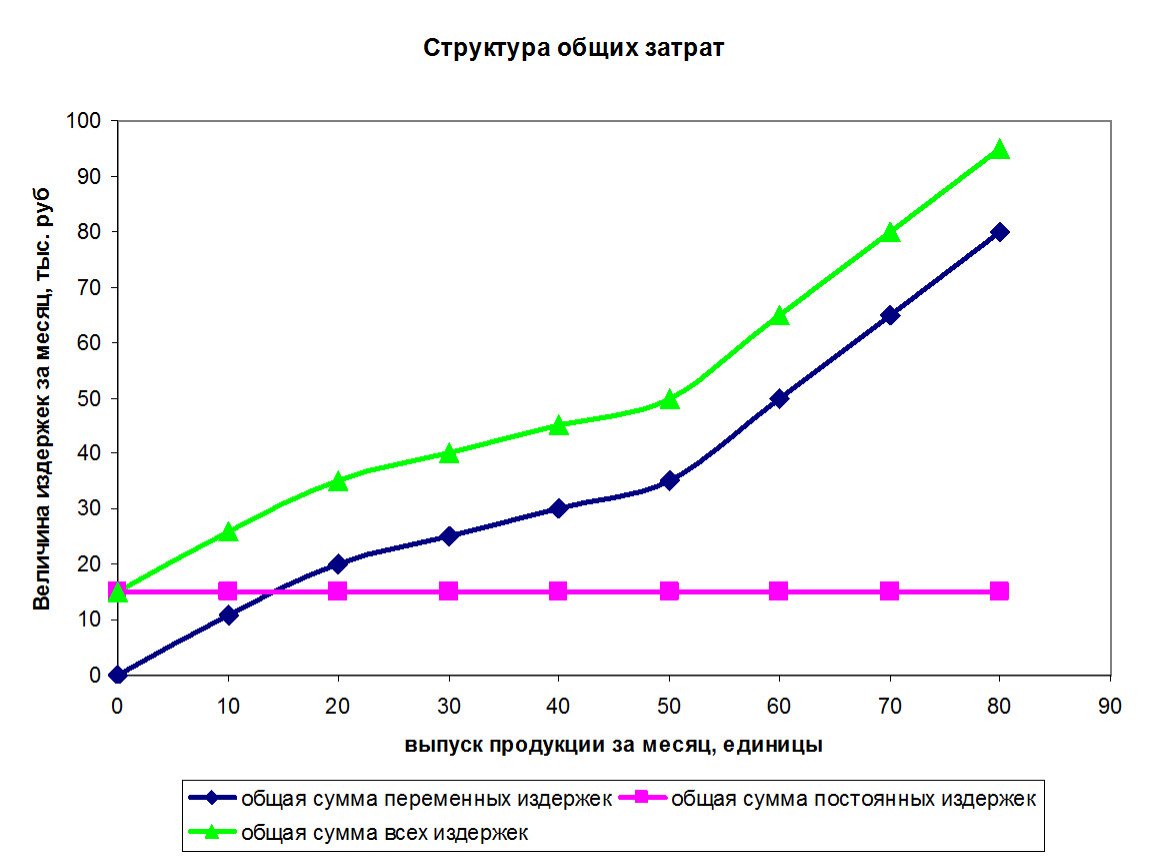

Это та часть общих издержек, величина которых на данный момент времени находится в прямой зависимости от объёма производства и реализации продукции.

Например: приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, тара, упаковка, реклама и пр.

Переменные издержки

Переменными издержками можно управлять.

Маржинальные (предельные) издержки – реальная сумма издержек, в которую обходится изготовление каждой дополнительной единицы продукции.

Маржинальная (предельная) выручка – показывает, на сколько изменится общая выручка фирмы в результате изменения объема выпуска на одну единицу продукции.

Условие максимизации прибыли:

для того чтобы величина прибыли была максимальной, фирме необходимо производить такое количество продукции, при котором предельная выручка равна предельным издержкам.

Конкретный положительный результат какой-либо деятельности за определённый период времени по сравнению с предыдущим периодом.

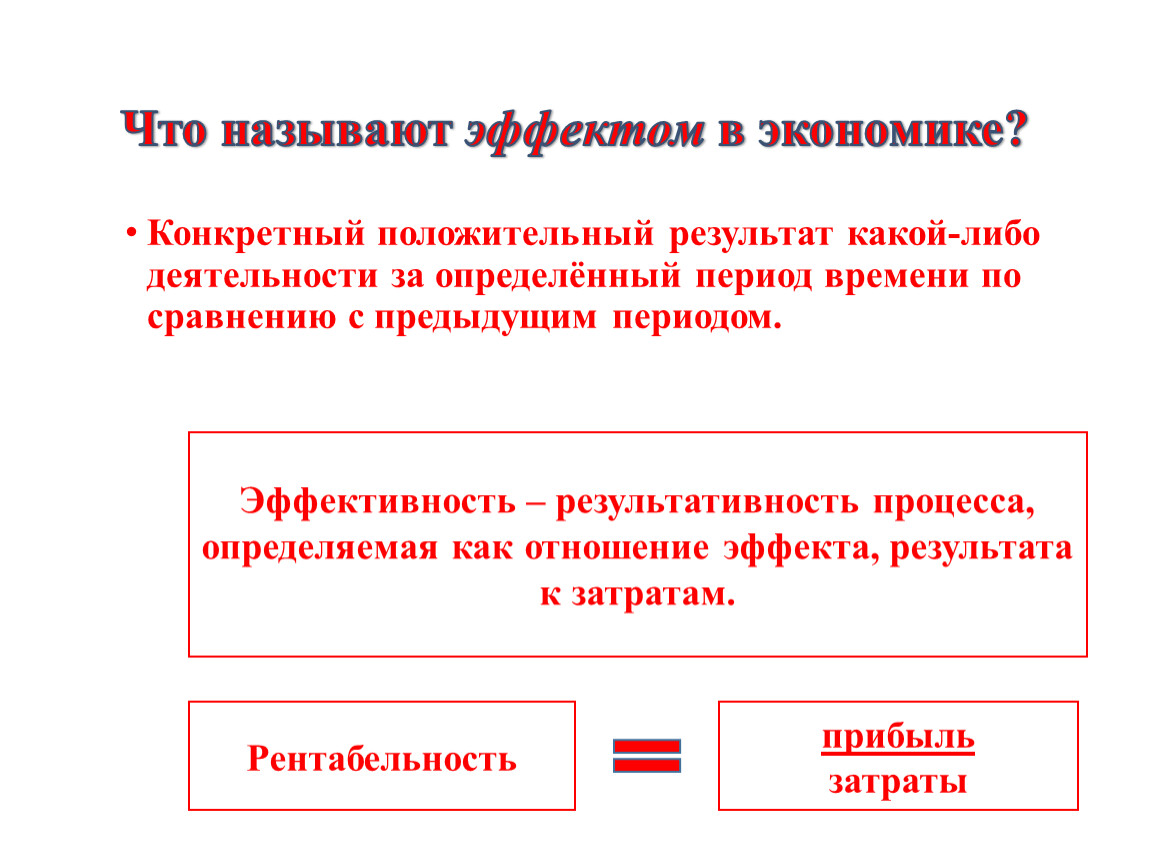

Что называют эффектом в экономике?

Эффективность – результативность процесса, определяемая как отношение эффекта, результата к затратам.

Рентабельность

прибыль

затраты

Конкуренция и монополия

Конкуренция – соперничество между участниками рыночного хозяйства.

Черты конкуренции

Конкуренция и монополия

Свободная (чистая) конкуренция – рынок, где цена уравновешивается за счет спроса и предложения.

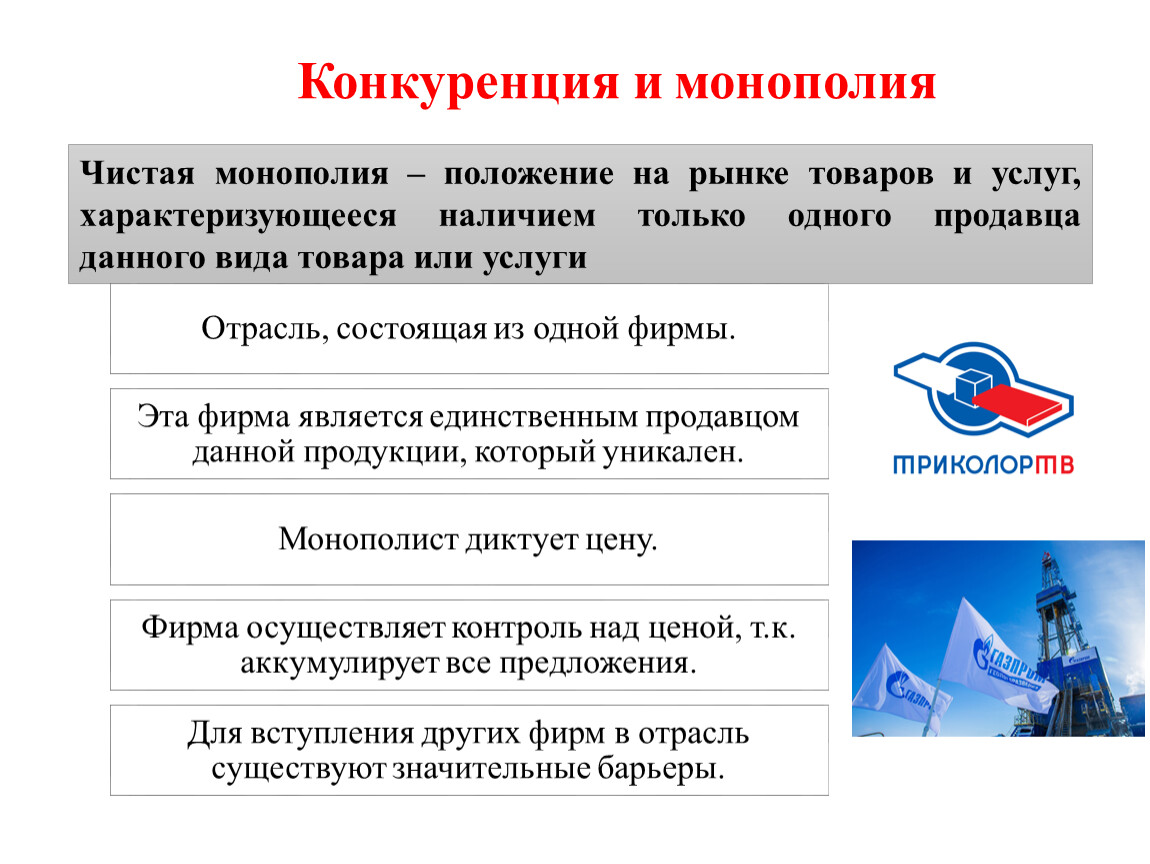

Конкуренция и монополия

Чистая монополия – положение на рынке товаров и услуг, характеризующееся наличием только одного продавца данного вида товара или услуги

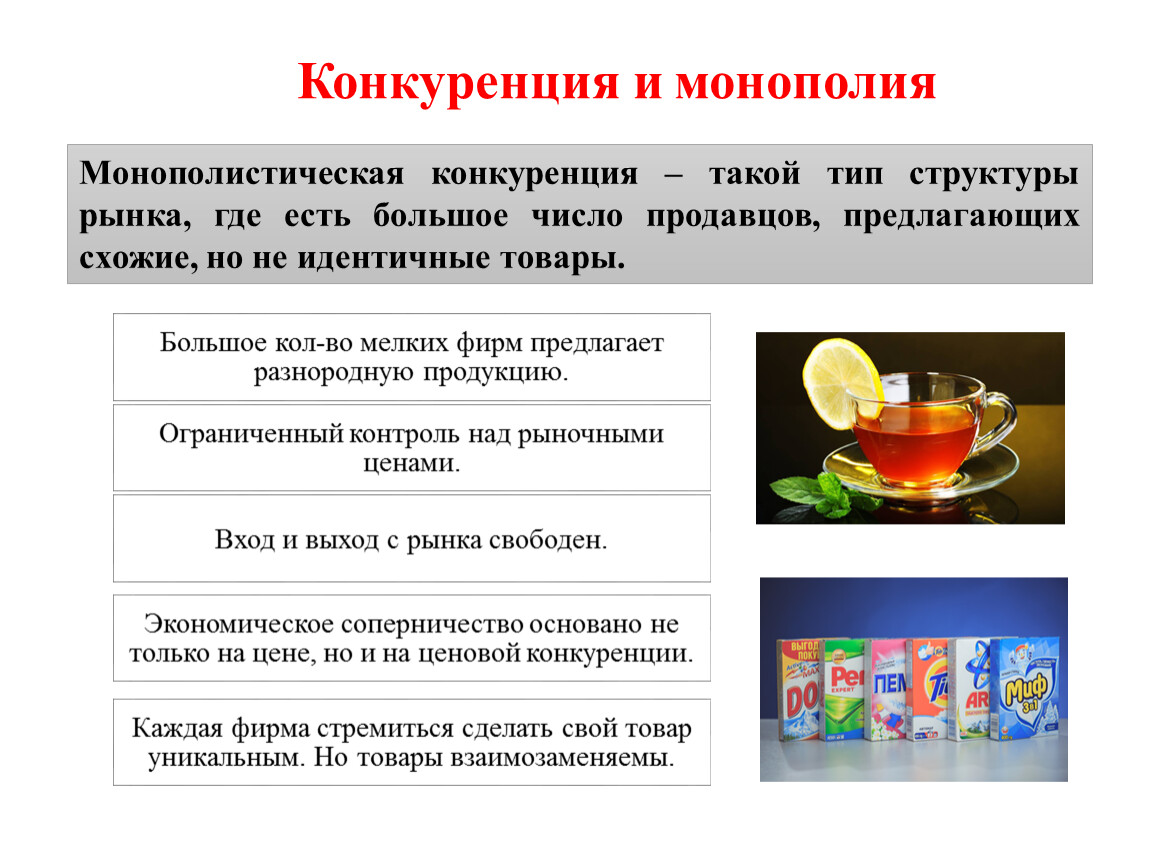

Конкуренция и монополия

Монополистическая конкуренция – такой тип структуры рынка, где есть большое число продавцов, предлагающих схожие, но не идентичные товары.

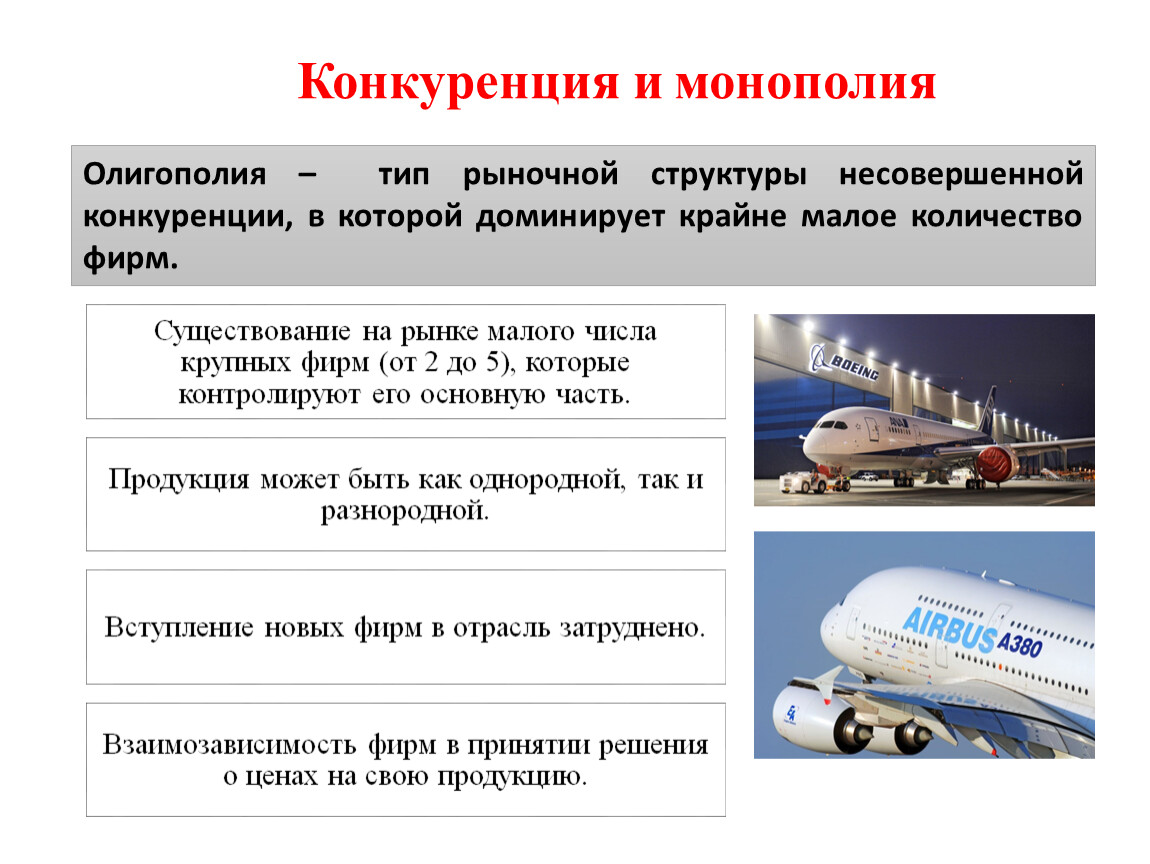

Конкуренция и монополия

Олигополия – тип рыночной структуры несовершенной конкуренции, в которой доминирует крайне малое количество фирм.

Конкуренция и монополия

Монопсония — ситуация на рынке, когда имеется только один покупатель и множество продавцов.

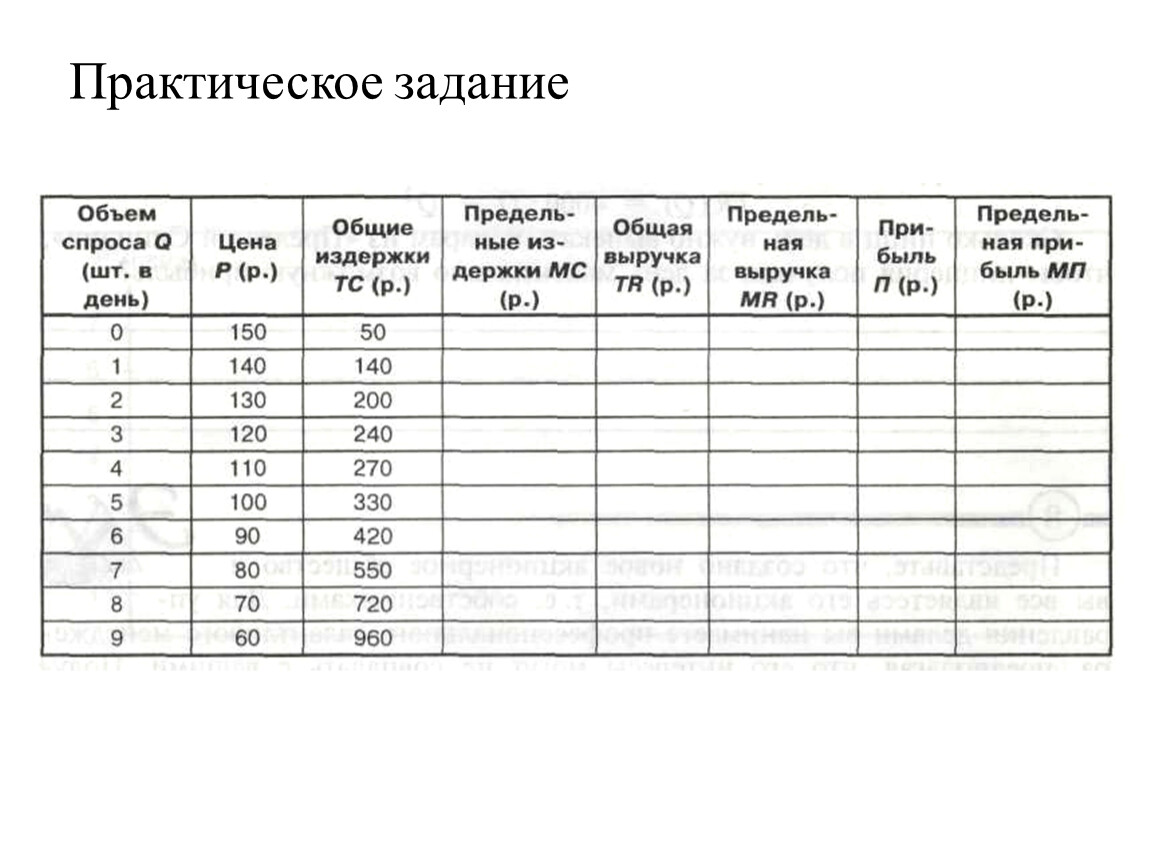

Практическое задание

Практическое задание

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.