Поделиться

Придбання за плату

Якщо матеріальні ресурси придбані згідно з договором постачання, або купівлі-продажу на умовах здійснення розрахунків у грошовій формі, то їх первісна вартість складається з таких витрат:

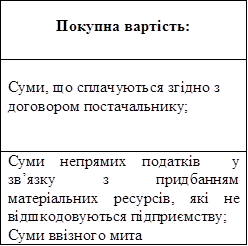

· сум, що сплачуються згідно з договором постачальнику;

· сум вартості інформаційних, посередницьких та інших подібних послуг у зв’язку з пошуком і придбанням ресурсів;

· сум ввізного мита;

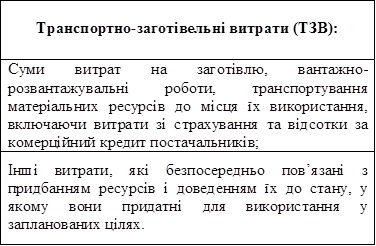

· витрат на заготівлю, вантажно-розвантажувальні роботи, транспортування ресурсів до місця їх використання, включаючи витрати зі страхування та відсотки за комерційний кредит постачальників;

· сум непрямих податків, які не відшкодовуються підприємству;

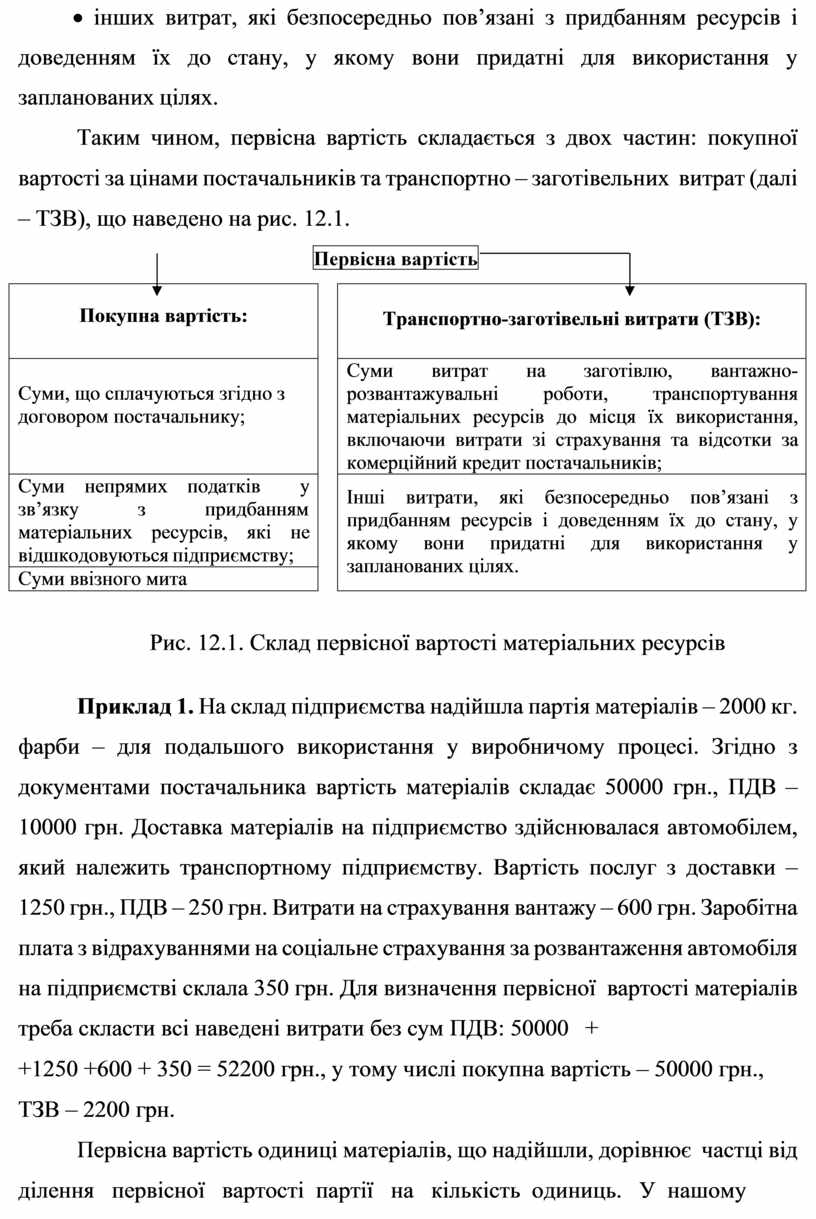

· інших витрат, які безпосередньо пов’язані з придбанням ресурсів і доведенням їх до стану, у якому вони придатні для використання у запланованих цілях.

![]()

![]() Таким чином, первісна вартість складається з двох частин:

покупної вартості за цінами постачальників та транспортно – заготівельних

витрат (далі – ТЗВ), що наведено на рис. 12.1.

Таким чином, первісна вартість складається з двох частин:

покупної вартості за цінами постачальників та транспортно – заготівельних

витрат (далі – ТЗВ), що наведено на рис. 12.1.

|

|

Рис. 12.1. Склад первісної вартості матеріальних ресурсів

Приклад 1. На склад підприємства надійшла партія матеріалів – 2000 кг. фарби – для подальшого використання у виробничому процесі. Згідно з документами постачальника вартість матеріалів складає 50000 грн., ПДВ – 10000 грн. Доставка матеріалів на підприємство здійснювалася автомобілем, який належить транспортному підприємству. Вартість послуг з доставки – 1250 грн., ПДВ – 250 грн. Витрати на страхування вантажу – 600 грн. Заробітна плата з відрахуваннями на соціальне страхування за розвантаження автомобіля на підприємстві склала 350 грн. Для визначення первісної вартості матеріалів треба скласти всі наведені витрати без сум ПДВ: 50000 +

+1250 +600 + 350 = 52200 грн., у тому числі покупна вартість – 50000 грн., ТЗВ – 2200 грн.

Первісна вартість одиниці матеріалів, що надійшли, дорівнює частці від ділення первісної вартості партії на кількість одиниць. У нашому

прикладі – 52200 грн. : 2000 кг = 26,1 грн. за 1 кілограм.

Але наведений приклад є досить умовним, тому що у ньому зібрані всі ТЗВ, які виникли у зв’язку з надходженням даної партії матеріалів, причому одного виду. На практиці у рамках однієї поставки може надходити декілька їх видів. Крім того, деякі види ТЗВ важко чи зовсім неможливо віднести до будь-якої конкретної партії і, тим більше, на вартість окремих видів ресурсів, наприклад, заробітну плату вантажників матеріального складу чи складу готової продукції (товарів) та водіїв підприємства, які протягом місяця доставляють та розвантажують усі матеріали, що були придбані. Рахунки транспортних організацій, які надають послуги з доставки матеріалів, можуть надходити тільки наприкінці місяця, що також ускладнює віднесення їх сум на вартість запасів.

Таким чином, ТЗВ підлягають відокремленому обліку на аналітичному рахунку з метою їх нагромадження протягом місяця та розподілу між видами матеріальних ресурсів пропорційно їх покупній вартості.

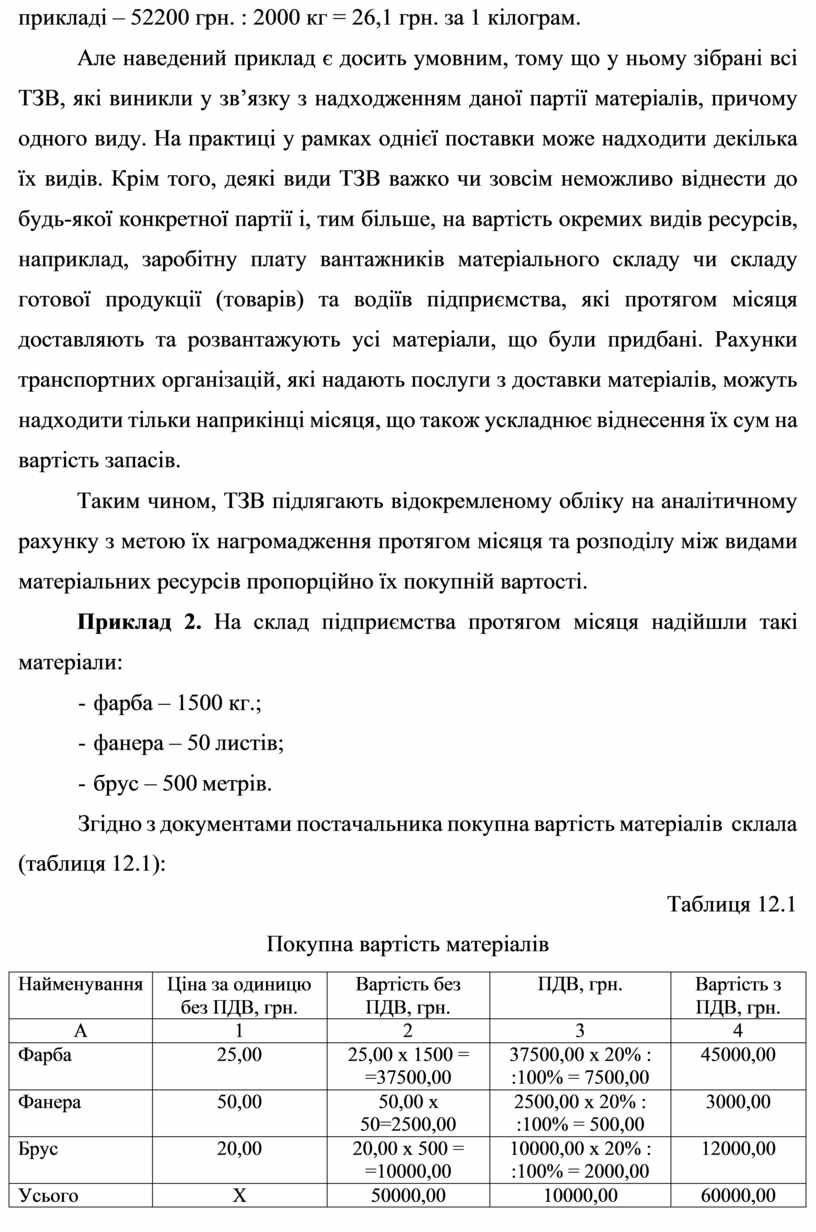

Приклад 2. На склад підприємства протягом місяця надійшли такі матеріали:

- фарба – 1500 кг.;

- фанера – 50 листів;

- брус – 500 метрів.

Згідно з документами постачальника покупна вартість матеріалів склала (таблиця 12.1):

Таблиця 12.1

Покупна вартість матеріалів

|

Найменування |

Ціна за одиницю без ПДВ, грн. |

Вартість без ПДВ, грн. |

ПДВ, грн. |

Вартість з ПДВ, грн. |

|

А |

1 |

2 |

3 |

4 |

|

Фарба |

25,00 |

25,00 х 1500 = =37500,00 |

37500,00 х 20% : :100% = 7500,00 |

45000,00 |

|

Фанера |

50,00 |

50,00 х 50=2500,00 |

2500,00 х 20% : :100% = 500,00 |

3000,00 |

|

Брус |

20,00 |

20,00 х 500 = =10000,00 |

10000,00 х 20% : :100% = 2000,00 |

12000,00 |

|

Усього |

Х |

50000,00 |

10000,00 |

60000,00 |

Доставка матеріалів згідно з домовленістю здійснювалася автомобілем, який належить транспортному підприємству. Наприкінці місяця транспортне підприємство надіслало рахунок, у якому вказана вартість послуг – 2500 грн., ПДВ – 500 грн. Заробітна плата вантажника складу, нарахована за місяць та відрахування від неї на соціальне страхування склали 1750 грн. Загальна сума ТЗВ дорівнює 4250 грн. (2500 грн. + 1750 грн.). Для розподілу цієї суми між видами матеріалів треба виконати такі розрахунки:

- визначити процентне відношення суми ТЗВ та покупної вартості партії матеріалів: 4250 грн. : 50000 грн. х 100% = 8,5%;

- за допомогою процента визначити суми ТЗВ, які відносяться до кожного виду матеріалів:

· фарба – 37500,00 грн. х 8,5% : 100 = 3187,5 грн.

· фанера – 2500,00 грн. х 8,5% : 100 = 212,50 грн.

· брус – 10000,00 грн. х 8,5% : 100 = 850,00 грн.

Усього: 4250,00 грн.;

- визначити первісну вартість кожного виду матеріалів:

· фарба – 37500,00 грн. + 3187,50 грн. = 40687,50 грн.

· фанера – 2500,00 грн. + 212,50 грн. = 2712,50 грн.

![]() · брус – 10000,00 грн. + 850 грн. = 10850,0

грн. Усього: 54250,00 грн.

· брус – 10000,00 грн. + 850 грн. = 10850,0

грн. Усього: 54250,00 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.