Поделиться

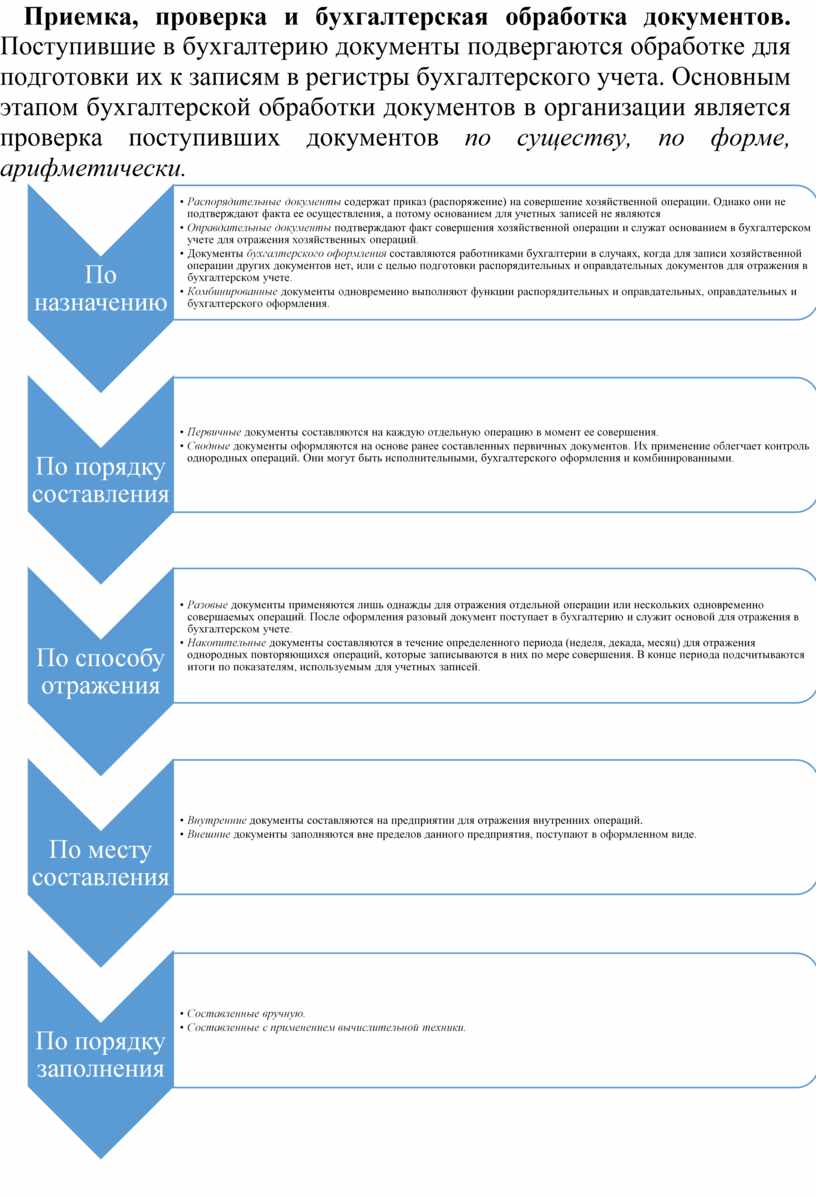

Приемка, проверка и бухгалтерская обработка документов. Поступившие в бухгалтерию документы подвергаются обработке для подготовки их к записям в регистры бухгалтерского учета. Основным этапом бухгалтерской обработки документов в организации является проверка поступивших документов по существу, по форме, арифметически.

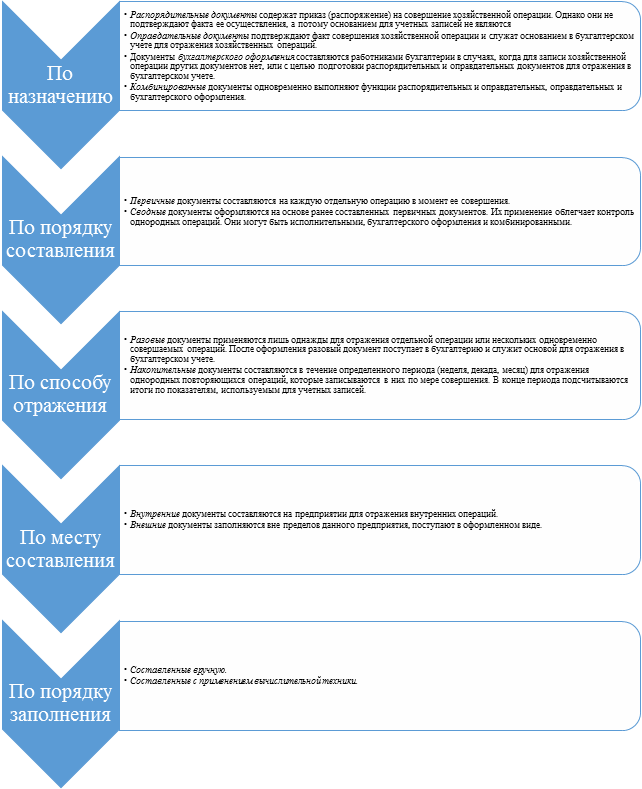

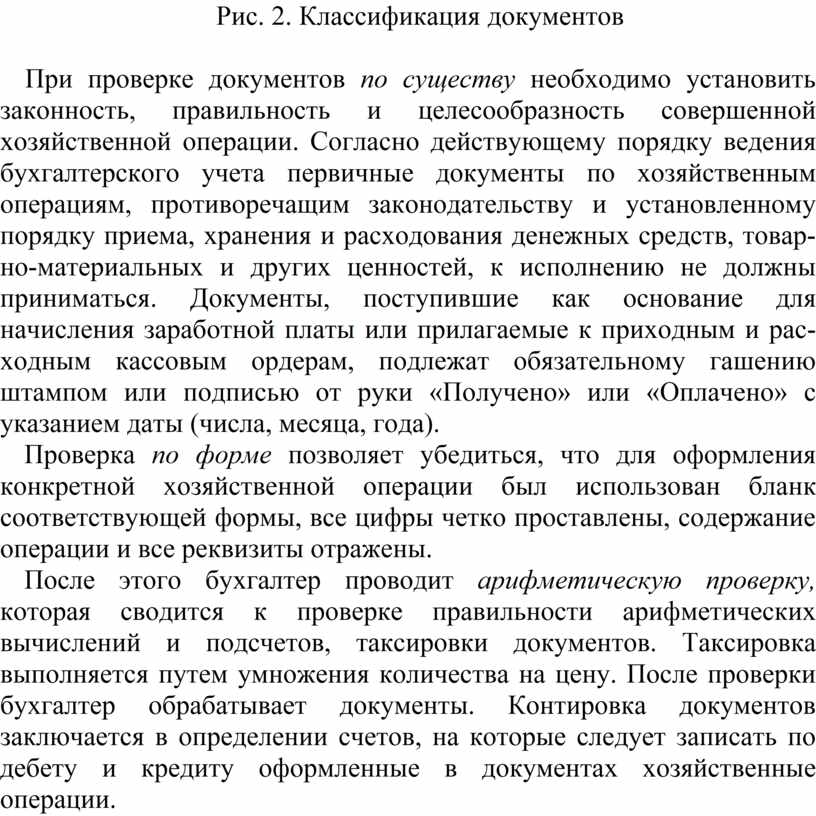

Рис. 2. Классификация документов

При проверке документов по существу необходимо установить законность, правильность и целесообразность совершенной хозяйственной операции. Согласно действующему порядку ведения бухгалтерского учета первичные документы по хозяйственным операциям, противоречащим законодательству и установленному порядку приема, хранения и расходования денежных средств, товарно-материальных и других ценностей, к исполнению не должны приниматься. Документы, поступившие как основание для начисления заработной платы или прилагаемые к приходным и расходным кассовым ордерам, подлежат обязательному гашению штампом или подписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года).

Проверка по форме позволяет убедиться, что для оформления конкретной хозяйственной операции был использован бланк соответствующей формы, все цифры четко проставлены, содержание операции и все реквизиты отражены.

После этого бухгалтер проводит арифметическую проверку, которая сводится к проверке правильности арифметических вычислений и подсчетов, таксировки документов. Таксировка выполняется путем умножения количества на цену. После проверки бухгалтер обрабатывает документы. Контировка документов заключается в определении счетов, на которые следует записать по дебету и кредиту оформленные в документах хозяйственные операции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.